Теория перманентного дохода и модель жизненного цикла потребления и сбережения.

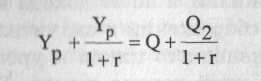

Поскольку уровень дохода может постоянно колебаться, то домохозяйства будут использовать возможности денежно го рынка для поддержания примерно одинакового уровни потребления, стремясь застраховаться от колебаний дохода. Так, например, падение уровня дохода может стимулировать личность к реализации части своих ценных бумаг на фондовом рынке либо к изъятию части вклада в коммерческом банке и т. д. Перманентный доход (Yp) есть средняя величина настоящих и будущих доходов. В частности, для домохозяйства неустойчивым уровнем дохода перманентный доход определяется как постоянный уровень дохода, обеспечивающий ему то же многопериодное бюджетное ограничение, что и при изменяющемся объеме дохода.

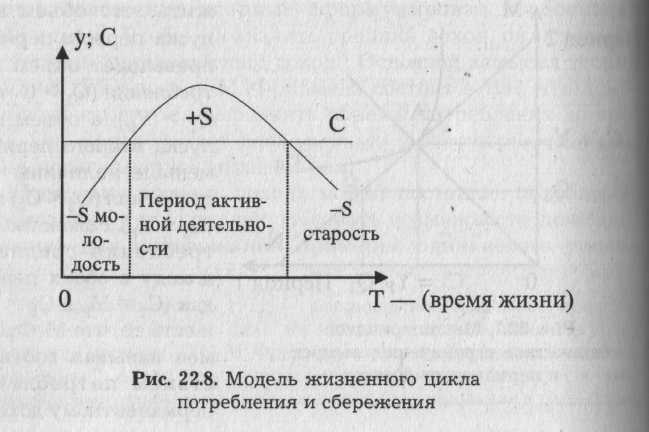

объем национальных сбережений все-таки имеет тенденцию к росту. Это объясняется действием двух факторов. Во-первых, в условиях роста населения молодых домохозяйств (именно они имеют положительные сбережения), как правило, по численности больше, чем пожилых. Во-вторых, если в экономике наблюдается экономический рост, то каждое новое поколение не только многочисленнее, но и богаче предыдущего. 11. Сущность и общая характеристика инвестиций. Спрос на инвестиции и функция сбережений. Инвестиции — это поток определенного "набора" экономических благ за определенный период, используемый для восполнения и увеличения созидательного капитала в экономике, это возмещение и рост запаса созидательного капитала обществе. В современных условиях следует различать два основных вида инвестиций всех категорий хозяйственных субъектом: инвестиции в поддержание и развитие человеческого и вещественного капитала. Инвестиции в человеческий капитал приводят к росту v новой активности нации, повышению качества творчески-трудовой деятельности собственников данного капитала. Среди инвестиций в вещественный капитал важнейшее место занимают затраты фирм на актуальную информацию и новейшие информационные технологии, на внедрение и сопи дательное освоение достижений прогресса науки и техники. Инвестиции в вещественный капитал должны включать расходы на научно-исследовательские и опытно-конструкторские разработки (НИОКР). В этом случае речь идет о создании более совершенных технологий производства и требуемых для этого капитальных благ. Количественный анализ объема и динамики инвестиционных расходов предполагает выявление различий между валовыми и чистыми инвестициями. Валовые инвестиции превышают чистые на величину амортизации созидательного капитала, т. е. на величину стоимости его износа. Чистые инвестиции — это та часть их общего объема, которая увеличивает данный капитал общества. В итоге уместна следую-I in» и зависимость: TI = N1 + dC, Где TI — валовые инвестиции; NI — чистые инвестиции; d — коэффициент амортизации; dC — объем амортизации капитала за текущий период, с шматом того, что в каждом периоде обесценивается конкретная доля вещественного капитала. Приращение (сокращение) чистых инвестиций равно изменению запаса наличного созидательного капитала общества: С - Со = NI, где С и Со — запасы созидательного капитала, соответственно, в текущем и базовом периоде. Теперь, используя обе формулы, можно вывести базовое и соотношение для определения уровня накопления капитала:

Динамика инвестиций и инвестиционные решения фирм зависят от множества факторов. Факторы, влияющие на инвестиции: · Ожидаемая норма чистой прибыли Pr↑ – I↑ · Состояние и динамика экономической активности нации D↑ – DФП↑ – I↑ · Издержки инвестирования r↑, T ↑ – I ↓ · Ожидания предпринимателей общего состояния экономики и др. Благоприятные ожидания – I↑

Спрос на инвестиции и функция сбережений Предположим, предприниматель, решивший расширить производство, предъявит инвестиционный спрос на капитальные блага на соответствующих рынках факторов производства. Но прежде он должен определить источники финансирования своих будущих инвестиций. Таких источников может быть несколько. Во-первых, это сберегаемая часть прибыли, которая превратиться в инвестиционный спрос лишь в том случае, если ожидаемая норма прибыли, как отмечалось, выше процентная ставки. Если процентная ставка выше ожидаемой нормы прибыли, то предприниматель, скорее всего, откажется от капиталовложений в проект и с большей для себя выгодой поместит деньги в банк, и наоборот. Отсюда следует, что инвестор всегда сопоставляет ожидаемую норму прибыли и процентную ставку. Чем выше процент, тем ниже склонность к инвестированию, меньше размеры капиталовложений. Во-вторых, предприниматель может рассчитывать на получение кредита в коммерческом банке. В этом случае его желание инвестировать и банковский процент имеют прямую связь: чем выше процент, тем дороже кредит и тем менее выгодным становится проект капиталовложений. Итак, чем выше процент, тем меньше поток кредитов и меньше объем инвестиционного спроса. В-третьих, можно рассчитывать на учредительскую прибыль путем выпуска и продажи на фондовой бирже ценных бумаг и, в первую очередь, акций. Желая привлечь денежные ресурсы со стороны, предприниматель появляется на рынке ценных бумаг. Однако ему нужна не любая сумма капитала, а такая, которой бы хватило для осуществления конкретного инвестиционного проекта. Это возможно только при достаточно высоком курсе акций его предприятия. Но курс акций также находится в непосредственной зависимости от процентной ставки:

Курс акций = Дивиденд/Рыночная процентная ставка · 100% Другими словами, чем выше процент, тем меньше учредительская прибыль, на которую могут рассчитывать члены акционерного общества. Это и понятно, поскольку при высокой процентной ставке владельцы сбережений гораздо с большей охотой понесут деньги в банк, а не на фондовую биржу. Следовательно, чем выше процент, тем ниже куря акций, и наоборот. Низкий курс акций едва ли позволит обеспечить инвестиционный проект необходимыми денежными средствами. По всем трем источникам финансирования инвестиции просматривается одна и та же зависимость между уровнем процентной ставки и желанием предпринимателей инвестировать: при любых вариантах финансирования капиталовложений их величина снижается при повышении процента, и наоборот. Кривая инвестиционного спроса I1 изображена ни рис. 23.1.

Объем сбережений зависит не только от уровня дохода, но и от других факторов. В частности, если домохозяйства получают информацию о росте процентной ставки и снижении цен на финансовые активы, достигается макроэкономическая стабилизация, дешевеют потребительские товары и т.п., то даже при прежнем уровне дохода растёт их склонность к сбережению, что отображает кривая S2 (см. рис. 23.2). Противоположную ситуацию иллюстрирует кривая S3. Естественно, что рост инвестиций будет вызывать увеличение ВВП, и наоборот. Однако рост чистых инвестиций приводит к умноженному (мультиплицированному) росту дохода на величину, большую, чем сам прирост инвестиций. Такой рост ВВП происходит в результате "эффекта мультипликатора". Мультипликатор — это численный коэффициент, показывающий, во сколько раз возрастет доход (ВВП) при данном росте инвестиций, это число, на которое следует умножить изменение в инвестициях, чтобы иен и лить изменение в объеме ВВП.

|

На рис. 23.1 видно, что величина инвестиционного спроса — эти функция процентной ставки. Но ни уровень инвестиций, как известно, оказывают влияние и другие факторы. Так, например, увеличения дохода домохозяйств и фирм при прочих равных условиях приведи росту спроса на инвестиционные товары, что графически показано смещением кривой I1вправо в положение I2. Этим же смещением иллюстрируется снижение налоговых ставок и оптимизм предпринимателей, а также результат действия множества благоприятных для инвестиционного процесса факторов Обратную ситуацию во всех случаях (сокращение дохода, рост налоговых ставок, пессимизм предпринимателей) отразит кривая I3. Инвестиционный спрос — это лишь одна из составляющих макроэкономического равновесия товарных рынков. Другая составляющая — это предложение сбережений домохозяйств, фирм и государства, за счет которых осуществляется и финансирование инвестиций. Без достаточного количества сбережений в национальной экономике едва ли возможно обеспечить определенный требуемый объем инвестиционного спроса. Но сбережения — это функция дохода, причем, чем больше доход, тем выше уровень склонности людей к сбережению и тем больше величина сбережений (рис. 23.2).

На рис. 23.1 видно, что величина инвестиционного спроса — эти функция процентной ставки. Но ни уровень инвестиций, как известно, оказывают влияние и другие факторы. Так, например, увеличения дохода домохозяйств и фирм при прочих равных условиях приведи росту спроса на инвестиционные товары, что графически показано смещением кривой I1вправо в положение I2. Этим же смещением иллюстрируется снижение налоговых ставок и оптимизм предпринимателей, а также результат действия множества благоприятных для инвестиционного процесса факторов Обратную ситуацию во всех случаях (сокращение дохода, рост налоговых ставок, пессимизм предпринимателей) отразит кривая I3. Инвестиционный спрос — это лишь одна из составляющих макроэкономического равновесия товарных рынков. Другая составляющая — это предложение сбережений домохозяйств, фирм и государства, за счет которых осуществляется и финансирование инвестиций. Без достаточного количества сбережений в национальной экономике едва ли возможно обеспечить определенный требуемый объем инвестиционного спроса. Но сбережения — это функция дохода, причем, чем больше доход, тем выше уровень склонности людей к сбережению и тем больше величина сбережений (рис. 23.2).