Методические указания. При изучении данной темы необходимо выяснить социально-экономическая сущность финансов

При изучении данной темы необходимо выяснить социально-экономическая сущность финансов. Из курса "Экономическая теория" вы должны знать, что финансы - это система денежных отношений, выражающих формирование и использование денежных средств в процессе их кругооборота. Финансы - это важнейшая составная часть рыночных отношений и одновременно основной инструмент реализации государственной политики в экономике. Рассматривая финансы с позиции макроэкономики можно говорить о финансовой системе, включающие две органически связанные между собой подсистемы: · финансы хозяйствующих субъектов; · общегосударственные финансы. Финансы хозяйствующих субъектов охватывают денежные отношения отдельных субъектов с другими субъектами - их партнерами и государством, учреждениями и трудовым коллективом. Общегосударственные финансы охватывают бюджеты (федеральный, территориальный, муниципальный) государственную кредитную систему, систему государственного страхования, пенсионный фонд, внебюджетные и другие фонды, контролируемые государством. Задача статистики финансов состоит в характеристике при помощи системы показателей, классификаций и соответствующего статистического наблюдения функционирования финансовой системы в контексте воспроизводства рыночных отношений и механизма их регулирования, формирования и использования финансовых ресурсов в интересах развития экономики и эффективной деятельности финансовых субъектов. При изучении данной темы необходимо выяснить суть понятий "государственные финансы", "финансовая система", "государственный бюджет". Государственные финансы - это важная сфера финансовой системы страны, под которой понимаются денежные отношения по поводу распределения и перераспределения стоимости валового внутреннего продукта и валового национального дохода, а также части национального богатства, связанная с формированием финансовых ресурсов в распоряжении государства и его предприятий и использованием государственных средств на нужды обороны и управления, социально-культурные потребности членов общества, производственно-экономические и научно-технические программы. Государственные финансы включают бюджеты различных уровней государственного управления, внебюджетные фонды, государственный кредит, финансы государственных предприятий. Важную роль в составе государственных финансов играют бюджетные взаимосвязи на федеральном, территориальном и местном уровне. С помощью бюджетных отношений в распоряжение государственных структур мобилизуется значительная часть национального дохода. Финансовая система - это формы, методы, источники образования, распределения, перераспределения и использования фондов денежных средств государства и предприятий. Внутри этой системы выделяют основные звенья, которые группируются в зависимости от характера финансовых отношений субъектов:

Поскольку в условиях рыночной экономики основную долю доходной части бюджета составляют налоговые поступления, имеет смысл рассматривать статистику государственных финансов под углом зрения бюджета. Государственный бюджет - важный инструмент государственного регулирования экономики, определяющий формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества. Основная задача статистики государственного бюджета - характеристика основных его параметров, определяющих содержание и направленность фискальной политики. Более конкретно эта задача состоит в том, чтобы определить:

Одной из важнейших категорий, применяемых в статистике государственного бюджета, является «сектор государственного управления». Определение сектора позволяет установить тот круг институциональных единиц - государственных организаций и учреждений, доходы и расходы которых подлежат отражению в государственном бюджете. В этот сектор входят единицы, деятельность которых связана с выполнением государством функции управления. Эта функция заключается в проведении государственной политики посредством предоставления услуг нерыночного характера и в перераспределении доходов и богатства. Характер системы статистических показателей государственного бюджета определяют категории, которые отражают природу различных хозяйственных операций, осуществляемых органами государственного управления с единицами, относящимися к другим секторам экономики. Это такие категории, как:

К основным показателям государственного бюджета относятся:

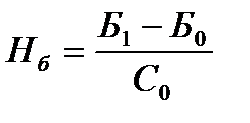

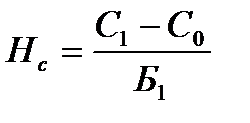

Для аналитических целей наряду с основными применяются и другие показатели, в совокупности призванные характеризовать роль бюджета в проведении экономической и социальной политики государства. Характеристика динамики и структуры государственного бюджета основывается на том, что доходы служат финансовой базой деятельности государства, а расходы необходимы для удовлетворения общегосударственных потребностей. Итог деятельности государства выражается в превышении доходов над расходами (профиците). Если отношение бюджетного дефицита к ВВП не превышает 3% - принято считать финансовое положение страны нормальным. Анализ выполнения бюджета ( для России возможны следующие варианты: консолидированный бюджет, федеральный и территориальные бюджеты) может быть осуществлен путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а также в разрезе их видов и целевого использования. Статистика может измерить влияние факторов, обусловивших отклонения от плана. Например, исходными для налоговых доходов могут быть два фактора: изменение налоговой базы и изменение налоговой ставки. Влияние размера налоговой базы на абсолютный прирост величины налога можно рассчитать по формуле: Прирост Абсолютный прирост величины налога, обусловленный соответственно изменением налоговой ставки, рассчитывается по формуле: Δ где ΔНб и ΔНс — абсолютный прирост величины налога, обусловленный соответственно изменением налоговой базы и налоговой ставки

Алгебраическая сумма прироста налогов за счет этих двух факторов должна показать общий прирост суммы налоговых доходов по анализируемому виду налогов. Представление об эффективности государственных кредитных операций (Эгк) дает показатель, измеряющий отношение суммы превышения поступлений над расходами по системе государственного кредита:

где Пгк — поступления по системе государственного кредита; Рп — расходы по системе государственного кредита. По внешнему государственному долгу определяется коэффициент его обслуживания (Коегд). Он рассчитывается как отношение платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг: Платежи по задолженности Коегд = Платежи по задолженности ∙;100%. Валютные поступления Принято считать, что безопасным уровнем обслуживания государственного долга является Коегд =25%. При изучении системы Международных бюджетных классификаций обратите внимание на следующие ее разделы: · классификация доходов и полученных официальных трансфертов; · классификация доходов и кредитования за вычетом погашения; · классификация операций финансирования бюджетного дефицита; · классификация государственного долга. Бюджетная классификация - это методологический документ, отражающий порядок составления и использования бюджетов. Обязательным условием составления и исполнения бюджетов является регламентация источников дохода и направлений расходования бюджетных средств. Выполнение данного условия достигается посредством определенной группировки доходов и расходов бюджетов и правилом отнесения к той или иной группе. Данная обоснованная группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификаций группировочных кодов является бюджетной классификацией, которая обеспечивает единство финансовых показателей, унификацию учета и отчетности учреждений государственного управления и сопоставимость бюджетов всех уровней. Новая российская бюджетная классификация разработана на основе рекомендаций международных финансовых организаций, анализа существующих бюджетных классификаций других стран, с учетом российской специфики и претерпела ряд принципиальных изменений в трактовке как доходных, так и расходных статей государственного бюджета страны, вступившей на путь реформирования экономики. В ходе изучения темы выясните сущность данных принципиальных изменений.

Литература: [1], [10] - [13], [16], [17], [26]. Вопросы для самопроверки 1. Социально-экономическая сущность финансов и задачи статистического изучения. 2. Каковы задачи статистики государственных финансов и бюджетной статистики? 3. Как изменились задачи статистики государственного бюджета при переходе к рыночной экономике? 4. Охарактеризуйте основные концепции и определения, на которых основывается статистика государственного бюджета. 5. Назовите основные показатели государственного бюджета и особенности их расчета. 6. Каковы основные принципы бюджетной классификации? 7. Как развивалась система бюджетных классификаций в Российской Федерации? 8. В чем проявляются особенности бюджетных классификаций в Российской Федерации?

ТЕМА 2.7 Статистика уровня жизни. Статистика НТП. Понятие и система показателей уровня жизни населения. Показатели доходов и расходов населения, и потребления материальных благ и услуг. Показатели накопленного имущества и обеспечения населения жильем. Методы изучения дифференциации доходов населения и границ бедности. Социально-экономическое значение роли науки и инноваций в развитии общества и задачи статистики. Понятие НТП. Социальные последствия НТП. Задачи статистики науки и инноваций в современных условиях. Система показателей статистики науки и инноваций. Основные расчетные показатели инновационного проекта, их расчет и анализ.

|

и

и  -размер налоговой базы в отчетном и базисном (плановом) периодах;

-размер налоговой базы в отчетном и базисном (плановом) периодах; и

и  -уровень налоговой ставки в отчетном и базисном периодах.

-уровень налоговой ставки в отчетном и базисном периодах.