Система статистических показателей финансовой деятельности предприятий (показатели прибыли, рентабельности, деловой активности, финансовой устойчивости).44

Статистический анализ эффективности производственной деятельности предприятий связан с использованием целой системы показателей, отражающих степень эффективности соотношения ресурсных факторов производства (затрат) с конечными результатами (конечным продуктом).

Основное назначение любого предприятия - выпуск продукции, для учета объема которой используется система статистических показателей, которые могут быть выражены в натуральных (физических) или стоимостных единицах. Прибыль – основной показатель финансового состояния предприятия. В статистике финансов предприятий существуют следующие виды прибыли:

1) балансовая;

2) от реализации продукции (работ, услуг);

3) валовая;

4) чистая прибыль.

Балансовая прибыль – это прибыль, полученная в результате реализации продукции основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукции вычисляется как разность между вырученной от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Валовая прибыль в составе внереализационых доходов и убытков учитывает уплаченные штрафы и пени.

Прибыль, оставшаяся в распоряжении предприятия после уплаты различных платежей в бюджет, является чистой прибылью. Рентабельность – это прибыльность предприятия. 1. Общая рентабельность:

где Пб – общая сумма балансовой прибыли; Ф – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств. 2. Рентабельность реализованной продукции:

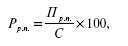

где П р.п. – прибыль от реализации продукции; С – полная себестоимость реализованной продукции. Деловая активность предприятия определяется с помощью показателя общей оборачиваемости капитала:

где В – выручка от реализации продукции; К – основной капитал предприятия. Финансовая устойчивость – это способность хозяйствующего субъекта вовремя из собственных средств возмещать затраты вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. Для оценки измерения устойчивости применяются коэффициенты. 1. Коэффициент автономии:

где Сс – собственные средства; Sс – сумма всех источников финансовых ресурсов. 2. Коэффициент устойчивости:

где Кз – кредиторская задолженность и другие заемные средства. 3. Коэффициент маневренности: Км = (Сс + ДКЗ – Осв.) / Сс, где ДКЗ – долгосрочные кредиты и займы; Осв. – основные средств и иные внеоборотные активы. 4. Коэффициент ликвидности:

где Дса – денежные средства, вложенные в ценные бумаги, запасы товарно–материальных ценностей, дебиторская задолженность; КЗ – краткосрочная задолженность.

|