Анализ денежных потоков

Цель: наиболее полное и достоверное обеспечение заинтересованных пользователей о процессах формирования ДП, необ. для оценки сбаланс-ти и эфф-ти. ДП орган-и –приток и отток ден. средств за опред. период времени ДП характериз. степень самофинансир. предприятия, его финанс. потенциал, а также доходность. Отсутствие ДП- признак фин. затруднений Избыток ДП- предприятие терпит убытки Отчет о движ. ден. средств включает: 1) опред-е ДС в результате текущ.д-ти орг-и 2) опред-е ДС в рез-те инвест. деят-ти 3) опред. ДС в рез-те финанс. д-ти орг-и Для получ. информ. о денежн. потоках используется баланс о прибылях и убытках орг-и. Составляется на основе формы №4 «отчет о движении ДС» В отчете применяются след. формулы: П = ΣПi (П- поступл. ДС, Пi –вид пост. ДС) Р= ΣРi (Р- расх. ДС, Рi – вид расх. ДС) При анализе источников П и Р устанавливается их перечень, рассматривается динамика объема поступлений и использования ДС. Также опр-ся отклонение, темпы роста и прироста. Также при анализе опр-ся: 1- Ок=ОН+ ΣПi+ΣРi (Ок-кон.остаток ДС, Он- начальн. остаток) 2- взаимосвязь между чист.фин.рез. и ост. ДС Оч= Фр+ Σ Фрк+ ΣФрt+ΣПi+ΣPi(Фрк- уменьш чист. фин рез, Фрt- увелич. чист. фин. рез.) 3- Оценка сбалансир. ДП (достаточн-ть) Кдост= П/Р*100 4- Рентабельность остатка ДС Эо=Ф/Оср*100 (Ф-фин рез, О ср – сред.остаток ДС)

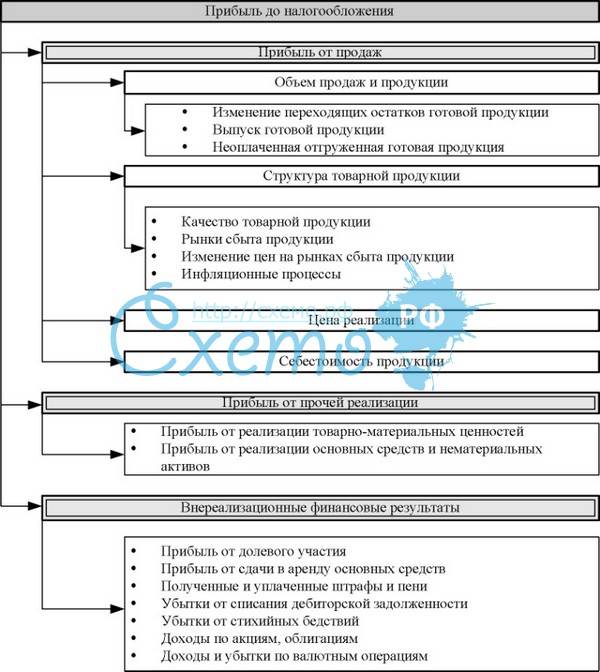

20 Анализ динамики и структуры финансовых результатов Анализ динамики фин. результата можно провести на основе данных о различных показателях фин. результатов, и при сопоставлении их изменений сделать определенные выводы. В частности, если валовая прибыль растет быстрее, чем выручка от продаж, то можно говорить об относительном снижении с/с продукции. Если приб.от продаж растет быстрее чем валовая прибыль, это свидетельствует об относительном сокращении коммерч. и управленч. расходов. Если приб. до налогообложения растет быстрее, чем приб. от продаж, то это свидетельст. о том, что прочие доходы росли быстрее, чем прочие расходы. Если чист.приб растет быстрее чем приб до налогообложения, то можно говорить о снижении налоговой нагрузки на организацию. Темп роста-отчетный период/базисный Также следует изучить структуру фин.результатов и её изменение по сравнению с предыдущим годом. Из учебника: Анализ динамики показателей прибыли На первом этапе показателей Пр, приведенных в отчете о приб и убытк, рассматривается их динамика, рассчитывается темпы их роста и на этой базе делаются выводы о некоторых фактах деят-ти орг-ции. Здесь для расширения аналитич поля целесообразно расчеты по показателям Пр, которые содержатся в ф.№2, дополнить расчетами по нераспределен. Прибыли, величину которой можно определить по данным отчета об изменениях капитала как разницу между суммой чистой Пр и суммой её распределения на дивиденды (проценты), отчисления в резервный фонд и т.п. На основании сопоставления темпов роста Пр от продаж и валовой Пр модно сделать вывод, пусть и достаточно условный, об эффект-ти управления коммерч и управленч расходами и об оправданности их роста. При эффект-ном управлен этими расходами темп роста прибыли от продаж превышает темп роста валовой Пр. Здесь учтем, что иногда считают допустимыми темпы роста коммерч и управленч расходов на уровне темпа роста выручки от продаж. В случае, если коммерч и управлен расходы растут быстрее, чем выручка, то рост рассматриваемых расходов сверх темпа роста выручки можно расценивать как неоправданный для анализируемого периода. На основании сопоставления темпов роста Пр до налогообложения и Пр от продаж можно сделать вывод о соотношении роста проч доходов и расходов. Если темп роста Пр до налогооблож опережает темп роста Пр от продаж, это свидетельствует о повышении темпа роста проч доходов над темпом роста проч расходов. На основании сопоставления темпов роста чистой Пр и Пр до налогообложен можно сделать вывод о темпах роста налога на Пр и иных элементов (слагаемых), участвующих в расчете чистой Пр. Если чистая Пр растет быстрее, чем Пр до налогооблож, это свидетельствует об использовании организацией рационального механизма налогообложения. На основании сопоставления темпов роста нераспред Пр и чистой можно судить о темпе роста дивидендов, процентов и других направлений распределения чистой прибыли.

21.Состав финансовых результатов Между показателями финансовых результатов тесная взаимосвязь, которая устанавливается при сравнении темпов динамики отдельных показателей Абсолютные показатели отражают эк эффективность деятельности организации. Рассчитываются вычитанием расходов из доходов за отчетный период. Формируются различные показатели в зав-ти от того, какие виды доходов и расходов включены в расчет Вф№2есть показатели: 1)ВП=В—С/с=010-020. 2)Ппр =В-С/с-КР-УР=010-020-030-040 3)Пн/о = Ппр + ПКП (проценты к получению) – ПКУ (проценты к уплате) +ДУ(доходы от участия в др.орг.)+ПД (прочие доходы) – ПР (прочие расходы)= 060-070+080+090-100 4)ЧП=ПДН+ОНА(отлож.налоговые активы)-ОНО (отлож.налоговые обязательства) – ТНП (текущий налог на прибыль) = 140+141-142-150 Можно рассчитать и пр от единицы прдукции, сальдо прочих расходов и доходов Относительные показатели Отражают результат. Делением полученного эффекта (прибыль) на доходы или расходы. Отражают эк. Эффективность работы предприятия., тк результат соотносится с затратами. Принято рассчитывать рентабельность продаж, затрат, активов, производственного фонда, чистых активов, собственного капитала, акционерн капитала.

22.Факторный анализ прибыли до налогообложения При анализе Пр до налогообложения изучается в динамике её структура, т.е. удельн вес фин. результата продаж и прочего фин.результата в общей величине Пр до налогообложения. Также производится факторный анализ изменения Пр до налогообложения в отчетном периоде по сравнению с аналогичным периодом прошлого года.(Образец табл. На стр. 152 синего пособия) Инвестициондеятельн-ть меняет актив. Финансовая деят-ть меняет пассив (кредиты, акции, облигации, займы и др.) Используется аддитивная модель.

23. Факторный анализ прибыли от продаж П=QP-Qс\с (П зависит от Q, Р, с/с) Факторы, вызывающие изменение П от продаж: · изменение объема продукции · изменение с/ст проданной продукции · изменение продажных цен · изменение структуры продаж с позиции различий в рентабельности отдельных видов продукции Вышеперечисленная информация в бух отчетности отсутствует. 1. Факторный анализ Ппр на базе данных Ф2 и информации об индексе цен – «методика экспресс- анализа». Необх. условием использования явл. наличие информации (пояснительная записка) об индексе продажных цен на ТРУ или имеется возможность его расчета. При внешнем анализе информацию об индексе цен можно получить из статистических и аналитических обзоров, интернета, прайс-листов и т.д. При внутр. анализе расчет ИЦ осуществляется по формуле:

Оi1,0 – объем продукции Цi1,0 – продажная цена единицы продукции i-того вида без налогов n – кол-во видов проданной продукции ФА при этом варианте осуществляется на основе элиминирования, а расчет влияния факторов производится способом цепной подстановки. Определим влияние на П от продаж след. факторов (способом цепных подстановок): 1. Изменение объема продаж 2. Изменение полной с/с проданной продукции с учетом сдвигов в структуре ассортимента с позиций затратоемкости ее отдельных видов 3. Изменение цен продаж 1 этап: расчет выручки от продаж отчетного периода в базисных (предыдущих) ценах, т.е. условной выручки:

2 этап: расчет индекса объема продаж производится по формуле:

3 этап: расчет полной с/с проданной продукции отчетного периода в базисных затратах на единицу продукции: С полная услов. = С/ст0 · IQ 4 этап: расчет базисной прибыли от продаж, рассчитанной исходя из фактического объема продаж при базисных ценах на продукцию и базисных затратах: Ппр. усл= Вусл – Сусл Расчет влияния факторов осуществляется по формулам: 1. Влияние объема продаж

2. Влияние с/с продаж с учетом структурных сдвигов

3. Влияние продажных цен

Вусл=q1р0 Алгебраическая сумма влияния всех факторов должна соответствовать отклонению отчетного значения прибыли от продаж от базисного значения:

2. Упрощенный факторный анализ Ппр на базе данных Ф2 При этом варианте изменение Ппр рассматривается в зависимости от изменения: 1. Выручки от продаж (количественный фактор) 2. Удельной полной с/ст проданных товаровТРУ (с/ст на 1 руб продукции – качественный фактор) При этом варианте используется след. комбинированная факторная модель: Ппр = В·(100 – СП/В) В – выручка СП – полная с/с, опред. расчетным путем: стр. 020 + 030 + 040 Ф2 СП/В – полная с/с проданной продукции в расчете на рубль выручки, в коп. (100 – СП/В) – прибыль от продаж на рубль выручки, в коп. Исходной моделью при анализе явл. модель (влияние казанных факторов рассчитывается способом абсолютных ризниц): Обозначим удельную с/с как УС. Кач-ный фактор отражает, в свою очередь, влияние след. факторов: А. Эффективность использования производственных ресурсов Б. Цены на потребляемые ресурсы, тарифы на энергоносители и перевозки, услуги сторонних организаций В. Структура проданной продукции с позиции затратоемкости, ее отдельных видов Г. Цены на проданную продукцию Расчет влияния факторов на изменение Ппр способом абсолютных разниц производится по формулам:

В ходе дальнейшего анализа фактор СП/В можно детализировать по составляющим ее элементам:

С – неполная с/с проданной продукции С/В – неполная с/с на рубль выручки КР/В – коммерч. расходы на рубль выручки от продаж УР/В – коммерч. расходы на рубль выручки от продаж 3. Факторный анализ Ппр на базе данных Ф2 и Ф5 Используется след. комбинированная факторная модель:

МЗ – материальные затраты, ЗОТ – затраты на оплату труда, ОСН – отчисления на соц. нужды, А – амортизация, ПЗ – прочие затраты Представим эту модель в след. виде: Ппр = В·[1 – (МЕ + ЗЕ + АЕ + УПЗ)] МЕ – материалоемкость продаж ЗЕ – зарплатоемкость продаж АЕ – амортизациемкость УПЗ – удельные прочие затраты В этой модели полная с/с проданной продукции представлена в поэлементном разрезе, что позволяет определить влияние на изменение Ппр эффективности использования отдельных видов ресурсов на производство и продажи, что находит отражение в показателях удельных затрат. Расчет влияния факторов по этой модели осуществляется способом абсолютных разниц. Детализация влияния удельной полной с/с проданной продукции осуществляется на основе данных Ф5 и требует предварительных расчетов: 1.Структуры общих расходов по обычным видам деятельности, т.е. определения удельных весов каждого элемента расходов в их общей сумме 2.Размера каждого элемента расходов в полной с/с проданной продукции, исходя из предположения, что структура с/с соответствует структуре общих расходов 4. ФА Ппр на базе данных Ф2 (нет в лекции) После преобразований первоначальная комбинированная модель примет вид:

Используется аддитивная модель: Ппр = В – С – КП – УР В – выручка, С – неполная себестоимость КП – коммерческие расходы УР – управленческие расходы Изменение этих факторов на изменение прибыли от продаж осуществляется по формуле: ∆Ппр = ∆В – ∆С – ∆КП – ∆УР Этот вариант не позволяет установить истинные причины изменения прибыли от продаж, поскольку участвующие в расчете факторные показатели за разные отчетные периоды несопоставимы, а их сравнение некорректно.

24.Факторный анализ чистой прибыли Расчет ЧП в Ф2 производится по формуле (1): ЧП = ПДН + ОНА – ОНО – ТНП ОНА – отложенные налоговые активы ОНО – отложенные налоговые обязательства ТНП – текущий налог на прибыль 190 = 140 + 141 – 142 – 150 ОНА – часть отложенного налога на прибыль, к-ая уменьшает его размер в последующих отчетных периодах: ОНА = Вычитаемые временные разницы · Нс Временные разницы – доходы и расходы, к-ые формируют ПДН в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом. ВР в зависимости от характера их влияния на налогооблагаемую прибыль делятся на: 1. Вычитаемые 2. Налогооблагаемые ВВР образуется в рез-те наличия КЗ за приобретенные товары в случае, если доходы и расходы в налоговом учете опред. по кассовому методу, а в БУ по методу начисления. В случае погашения КЗ в след. отчетном периоде налог на прибыль будет уменьшен, т.к. в налоговом учете расходы возрастут. ОНО – часть отложенного налога на прибыль, к-ое увеличивает его размер в след. отчетных периодах. ОНО = Налогооблагаемые временные разницы, возникшие в отчетном периоде · Нс Причины возникновения НВР - выручка от продаж идет по отгрузке (метод начисления), а в налоговом учете по кассовому методу. В случае оплаты всей отгруженной продукции в след. отчетном периоде налог на прибыль будет увеличен. При расчете ЧП по Ф2 необх. учесть 2 момента: 1. В формуле расчета присутствует повторный счет факторов с противоположными знаками. ОНА и ОНО выступают одновременно как самостоятельные факторы, и они же присутствуют в расчете текущего налога на прибыль ТНП = НПу + ПНО – ПНА + ОНА – ОНО (2) НПу = ПДН · Нс – условный расход по налогу на прибыль (при отсутствии расхождения между БУ и НУ) ПНО – постоянные налоговые обязательства: ПНО = Постоянные налоговые разницы · Нс ПНО учитываются в БУ, но никогда не принимаются при формировании налогооблагаемой прибыли ПНА – постоянные налоговые активы: ПНА = Постоянные вычитаемые разницы· Нс ПНА учитываются в БУ, но не учитываются при определении налоговой базы Если в формулу (1) подставить формулу (2), получим: ЧП = ПДН + ОНА – ОНО – НПу – ПНО + ПНА – ОНА + ОНО После преобразования факторная модель (1) примет вид: ЧП = ПДН – НПу – ПНО + ПНА ПНА и ПНО отражены в Ф2 справочно. 2. Любая организация имеет право установить свой формат отчета о прибылях и убытках и отразить в соответствии с требованиями ПБУ 18/02 по отдельным строкам до показателя ЧП след. показатели: А. Штрафы и пени, подлежащие уплате в бюджет и внебюджетные фонды (ШП) Б. ОНА по выбывшим объектам их учета (ОНАв) В. ОНО по выбывшим объектам их учета (ОНОв) Г. Налог на прибыль в бюджет по перерасчету за прошлые годы, если такой перерасчет произведен в текущем году (НПп) Д. ЕНВД, если организация уплачивает его наряду с налогом на прибыль С учетом этих 2 моментов факторная модель ЧП может принять вид: ЧП = ПДН – НПу – ПНО + ПНА – ШП - ОНАв + ОНОв – НПп – ЕНВД (4) Эта формула соответствует порядку расчета ЧП по счету 99 – «Прибыль и убытки». Т.о., изменение ЧП опред. изменением факторов, приведенных в модели (4): ∆ЧП = ∆ПДН – ∆НПу – ∆ПНО + ∆ПНА – ∆ШП - ∆ОНАв + ∆ОНОв – ∆НПп – ∆ЕНВД

25Система показателей рентабельности организации и методика их расчета В общем виде расчет рентабельности (прибыльности или доходности) можно представить следующей формулой Рентабельность = Прибыль / Затраты или ресурсы (капитал) Определенные показатели рентабельности являются обобщающими характеристиками эффективности деятельности организации, рассмотрим систему основных обобщающих показателей, которые могут быть определены по данным бухгалтерской (финансовой) отчетности. Рассмотрим группы: 1)Показатели рентабельности всей совокупности продукции товаров, работ и услуг. А) рентабельность затрат на проданные товары, работы и услуги = Прибыль от продаж / полная себестоимость Отражает величину прибыли на единицу полных затрат и характеризует эффективность текущих затрат ресурсов на производство и продажу. Б) Рентабельность продаж = Прибыль от продаж / Выручка от продаж Отражает величину прибыли на единицу объема продаж и характеризует уровень доходности продаж. 2)Показатели рентабельности капитала: 2.1) Рентабельность капитала, авансированного в активы: А) рентабельность всех активов = ЧП / Средняя стоимость всех активов организации Отражает сумму прибыли на единицу общей величины капитала, то есть всех активов, независимо от источника их формирования и характеризует эффективность использования всей совокупности активов (имущества организации). Б) рентабельность производственных фондов = Прибыль от продаж / Средняя стоимость основных фондов и материальных оборотных средств, то есть запасов. Отражает величину прибыли на единицу стоимости основных средств и запасов и характеризует эффективность использования производственных фондов. В) рентабельность чистых активов = ЧП / Средняя СЧА. Отражает величину прибыли на единицу чистых активов, то есть собственного капитала в уточненной величине и характеризует эффективность его использования. 2.2) Рентабельность СК = ЧП/ средняя величина СК. Отражает величину прибыли на единицу СК и характеризует эффективность его использования. 2.3) рентабельность акционерного (уставного) капитала = ЧП / Средняя величина УК. Отражает величину прибыли на единицу вложенного учредителями капитала и характеризует эффективность его использования. 2.4) Доходность акционерного (уставного капитала) = Дивиденды (проценты из ЧП) / Средняя величина акционерного (уставного) капитала. Отражает долю прибыли в пользу собственников на единицу вложенного ими капитала. На первом этапе анализа рентабельности рекомендуется провести расчеты уровня и динамики всей совокупности указанных выше показателей. Для расчета этих показателей используют данные финансовой отчетности. По результатам анализа делаются выводы. Дальнейшее направления анализа связано с пофакторным исследованием каждого из рассмотренных показателей рентабельности для того, чтобы определить как положительные, так и отрицательные факторы, воздействующие на динамику соответствующего показателя, такой анализ необходим для выработки управленческих решений, направленных на усиление действия положительных и снижение либо предотвращение действия отрицательных факторов.

26Факторный анализ рентабельности продаж рентабельности продаж представляет удельный вес (прибыли от продаж / выручку от продаж) и рассчитывается по формуле: Ошибка! Невозможно создать объект из кодов полей редактирования.. Рентабельность продаж предлагается в качестве показателя эффективности в приказе Федеральной службы РФ по финансовому оздоровлению и банкротству № 16 от 21.01.01. Показатель универсальный, так как его можно рассчитывать: а) по отдельному изделию; б) по отд. пр. изделий; в) по отд. филиалу; г) по всей продукции; д) по ремонту; е) по отрасли. Факторный анализ осуществляется на базе использования приема элиминирования, а расчет влияния факторов производится способом цепной подстановки. Традиционно в процессе факторного анализа определяется влияние тех же факторов, которые оказывают воздействие и на абсолютный размер прибыли от продаж, за исключением фактора объема продаж. Те на рентабельность продаж влияет: 1. Сдвиг в структуре ассортимента проданной продукции с позиции различий в уровне рентабельности отд. изделий. 2. Изменение полной себестоимости отдельных видов проданной продукции. 3. Изменение продажных цен на продукцию. Однако такое исследование требует информации, отсутствующей в бухг. фин. отчетности. Информация формы 2 позволяет выявить влияние 2 и 3 факторов. При этом варианте расчет влияния факторов изменения структуры ассортимента и цен продаж осуществляется одновременно. При анализе осуществляется расчет дополнительного показателя рентабельности, т.е. подстановки. Отчетный уровень рентабельности при базисной себестоимости продукции: Ошибка! Невозможно создать объект из кодов полей редактирования., где В — выручка от продаж; С — полная себестоимость продаж. Расчет влияния факторов осуществляется методом цепных подстановок: 1. Изменение рентабельности продукции за счет изменения ассортимента и цен рассчитывается: Ошибка! Невозможно создать объект из кодов полей редактирования.. 2. Изменение рентабельности за счет изменения себестоимости Ошибка! Невозможно создать объект из кодов полей редактирования.. Результат влияния всех 3-х факторов должен быть равен изменению рентабельности продаж. Рпр1 – Рпр0 = ΔРΔс/ст + Ошибка! Невозможно создать объект из кодов полей редактирования.. В порядке углубления анализа действие фактора изменения с/ст можно детализировать в резрезе изменения производственной с/ст без управленч. и коммерческих расходов и изменение УР и КР. Рпр=Приб от продаж/Выручка=(Выр-с/ст полная)/Выр.=(Выр-(С/стпроизв.+КР+УР))/Выр Расчеты можно произвести способом ценных подстановок. Возможен и иноу вариант детализации фактора изменения с/ст, при котором ее изменение рассматривается как результат динамики каждого эк. элемента, формирующего полную с/ст продаж. Здесь в формуле с/ст полная=МатерЗатраты+ОплатаТруда+Амортизац+ОтчислениянаСоцНужды+ПрочиеЗатраты)

27. Факторный анализ капитала, авансированного актива Расчет рентабельности активов можно производить, используя следующие показатели прибыли: валовая прибыль, прибыль от продаж, до налогообложения и ЧП. По нашему мнению предпочтение следует отдавать показателям прибыли до налогообложения и ЧП. При расчете с учетом прибыли до налогообложения можно использовать след формулу Рактивов = Прибыль до налогообложения / Средняя стоимость всех активов. Этот показатель характеризует эффективность деятельности организации в целом. Так как прибыль до налогов наиболее полно отражает финн результат всех активов организации. Для расчета рентабельности активов с ЧП используется Ра = ЧП/ Средняя стоимость всех активов. Этот показатель также используется для оценки эффективности деятельности организации, но при этом отражает не только эффективность использования всех активов, но и эффективность учетной и налоговой политики. Рассмотрим методику факторного анализа рентабельности активов по чистой прибыли. Ра=ЧП/средниеА=(Выр/срА)*(ЧП/Выр)=Оа*Рпрчп=Отдача активов*Рентаб продаж, рассчитанная исходя из чистой прибыли Алгоритм расчета влияния изменения Рпр ч и Оа на Ра способом абсолютных отклонений следующий ∆Ра(∆Оа)=(Оа1-Оа0)*Рпр ч0 ∆Ра(Рпр ч)=Оа1*(Рпр ч1-Рпр ч0) ∆Ра=Ра1-Ра0=∆Ра(∆Оа)+ ∆Ра(Рпр ч) Можно развернуть эту формулу. Ра = ЧП/ А =(Ареал / Асред) * (Апредприн/ А реал)* (Выручка/ А предприн)* (прибыль от продаж/ Выручка) * (Прибыль до налогов/прибыль от продаж)* (ЧП/Прибыль до налогов)= =Ур´Уп´ОАп´Рпр´Кпфр´Кэл Ра=удельный вес,реальнонаход в обороте´уд вес испол в предприндеят´Отдача капитала´рентаб продаж´Коэфсоот-я Пр до н/о и Пр от пр´коэфсоот-я чистой Пр и Пр до н/о Коэффициент соотношения ЧП и прибыли до налогов учитывает воздействие на рентабельность активов элементов перехода от прибыли до налогообложения к чистой прибыли. Расчет факторов можно провести любым методом элиминирования

29Факторный анализ рентабельности производственных фондов На изменение рентабельности производственных фондов оказывают влияние факторы первого порядка, аналогичные факторам, влияющим на рентабельность активов в целом в частности рентабельность производственных фондов по факторам можно представить виде следующих формул: Ра= В/А * ЧП/В Но лучше вместо ЧП использовать Пот продаж, тк её формирую производственные фонды Двухфакторная модель рентабельности ПФ имеет вид:

Расчет влияния факторов осуществляется способом абсолютных разниц. ΔРпф(ΔОпф) = (Опф1 – Опф0)*Рпр0 ΔРпф(ΔРпр) = Опф1*(Рпр1 – Рпр0) ΔРпф = ΔРпф1 – ΔРпф0 = ΔРпф(ΔОпф) + ΔРпф(ΔРпр) Нужно еще рассматривать рентабельность производственных фондов через прибыль от продаж. Расход влияние факторов происходим из любых методов элиминирования. Состав произ фондов включает основные фонды и запасы. В случае, если нма используются в производстве, то их надо включать в произ фонды. Резервы роста рентабельности производственных фондов следует изыскивать в снижении издержек на производство и продажу. 31.Основные показатели себестоимости продукции СС продукции – это один из важнейших факторов формирования финансового результата деятельности организации и устойчивости ее финансового состояния. СС продукции в значительной степени определяет уровень цен на продукцию предприятия. На величине СС продукции сказываются все факторы, связанные с использованием материальных, трудовых ресурсов и основных производственных фондов. Для характеристики ССП используют обобщающие и частные показатели. Обобщающие абсолютные: - СС реализованной продукции - СС выпущенной продукции (отличается ССРП на изменение остатка нереализованной продукции на складе) - Расходы по обычным видам деятельности (включает изменение остатков НЗП, изменение остатков расходов будущих периодов и резервов предстоящих расходов, а также затраты относимые на непроизводственные счета) - СС сравнимой и несравнимой (снятая с производства или запущенная только в этом году) продукции Обобщающие относительные: - Затраты на один рубль продукции (характеризует эффективность производства) затраты/объем выпуска - Затратоотдача объем выпуска/затраты Частные: - Калькуляция единицы продукции или других объектов калькулирования (нормативные, плановые, отчетные) - Расходы на производство продукции по центрам ответственности и центра формирования затрат. - Расходы по отдельным экономическим элементам и статьям калькуляции При анализе ССП изучается динамика показателей, производится сравнение с плановым или нормативным уровнем и анализ должен быть нацелен на поиск резервов снижения себестоимости, как фактора роста прибыли и снижение цен на продукцию для повышения конкурентоспособности организации.

32. Анализ себестоимости продукции по экономическим элементам, по статьям калькуляции Группировка затрат по экономическим элементам необходима для того, чтобы понять что использовалось на предприятии при производстве (материалы, труд, основные средства). Такая группировка необходима, чтобы рассчитать материалоемкость продукции, трудоемкость фондоемкость и их изменение. По экономическим элементам группируются расходы по обычным видам деятельности. Элементы затрат для предприятия всех форм собственности группируются одинаково в соответствии с нормативными актами. НКРФ - материальные расходы, расходы на оплату труда, сумма начисленной амортизации, прочие расходы ПБУ-10 – 5 элементов Группировка по статьям калькуляции дает информацию о том, на что используются ресурсы. Такая группировка позволяет выделять прямые и косвенные затраты, переменные и постоянные, основные и накладные. С ее помощью формируются расходы по центрам возникновения затрат и центрам ответственности. Группировка по статьям калькуляции представляет для управления больше информации, чем группировка по элементам затрат. Группировка по статьям калькуляции относится к управленческому учету, поэтому строго не регламентируется, по статьям калькуляции группируется СС выпущенной продукции. Сумма затрат по элементам и по статьям калькуляции могут не совпадать, расхождение может возникнуть из-за изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов. Количество статей калькуляции зависит от особенностей производства и может колебаться в пределах от 4-х до 15-и. Ориентиром для определения статей калькуляции могут служить отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции, в которых определяется порядок формирования статей калькуляции. В промышленности, как правило, выделяются следующие статьи: - сырье и материалы - возвратные отходы - покупные изделия и полуфабрикаты - топливо и энергия на технологические цели - основная ЗП производственных рабочих - дополнительная ЗП производственных рабочих - отчисления на социальные нужды производственных рабочих - ОПР - ОХР - потери от брака - расходы на подготовку и освоение производства - прочие производственные расходы - коммерческие расходы При анализе СС по элементам затрат и по статьям калькуляции можно осуществлять вертикальный и горизонтальный анализ. Т.е. можно рассчитать удельный вес соответствующих элементов или статей калькуляции в общей сумме затрат или определить изменения по сравнению с планом или предыдущим периодом.

34.Анализ материальных затрат в себестоимости продукции Анализ материальных затрат может проводиться по следующим направлениям: -по экономическому элементу -по статьям калькуляции -по конкретным видам продукции При анализе по экономическому элементу, изучается динамика и выполнение плана по материалоемкости продукции в целом и в разрезе составляющих: - сырье и материалы на 1 рубль продукции - покупные полуфабрикаты и комплектующие изделия на 1 рубль - топливо на 1 рубль - энергия на 1 рубль При анализе по статьям калькуляции изучается изменение прямых материальных затрат и материальных затрат в составе комплексных статей себестоимости. Анализ проводится по всему предприятию, по центрам ответственности и местам возникновения затрат, а также по отдельным видам продукции на основе калькуляции. Более глубокий анализ должен проводиться по отдельным видам выпускаемой продукции. Для этого следует составлять нормативные, плановые и отчетные калькуляции затрат на важнейшие или на все виды продукции. При сопоставлении отчетных с плановыми выявляются отклонения от плана по отдельным статьям затрат и оценивается текущая работа управленческого персонала. При сопоставлении отчетной калькуляции с нормативной выявляются резервы снижения себестоимости.

35.Анализ расходов на оплату труда При анализе расходов на оплату труда следует размечать, расходы на оплату на оплату труда, как элемент расходов относимых на СС продукции. Расходы на оплату труда относимые на СС продукции в соответствии с выделяемыми статьями калькуляции. Расходы на ОТ следует определить, как абсолютные, так и относительные отклонения от планируемой величины и от предыдущего периода. Абсолютное отклонение это прирост изменения расходов на оплату труда независимо от изменения объема произведенной продукции, выполненных работ или оказанных услуг. Такой расчет необходим при анализе денежных потоков на предприятии и планировании финансовых ресурсов. Относительная экономия или расход затрат на оплату труда определяется при сопоставлении фактических расходов на оплату труда с базисными пересчитанными на индекс изменения объема произведенной продукции. Более детальный анализ расходов на ОТ следует проводить по статьям калькуляции, при этом следует проанализировать прямые расходы на оплату труда производственных рабочих и расходы на оплату труда в составе комплексных статей СС. По рабочим-сдельщикам расходы на основную ЗП зависят от объема продукции, ее структуры с точки зрения трудоемкости, изменение в расходе времени при выполнении операций, а также удельных расходов на оплату труда за 1 час работы получающих наличную ставку и премии за производственные показатели. Расходы на оплату труда рабочих-повременщиков зависят от изменения трудоемкости работ и от средних часовых тарифных ставок с учетом премиальных выплат. Расходы на оплату труда содержатся также в комплексных статьях себестоимости или в их составе может быть отражена зарплата как сдельщиков, так и повременщиков. Анализ заработной платы этих рабочих производится аналогично анализу ЗП основных рабочих. В составе цеховых и общехозяйственных расходов в основном ЗП управленческого персонала зависит от количества этих работников и от среднегодовой ЗП. Количество работников определяется штатным расписанием, средняя заработная плата зависит от оклада по штатному расписанию и премий в соответствии с действующей системой премирования.

37.Анализ расходов по обслуживанию производства и управлению Расходы на обслуживание производства и управление. Относятся к ОПР и ОХР. Эти расходы в основном являются постоянными или условно постоянными, должны снижаться при росте выпуска на 1 рубль продукции. При анализе изучается величина расходов по обслуживанию производства и управления в целом, в расчете на 1 рубль продукции, по отдельным статьям и динамика изменения этих показателей. Следует детально изучить отклонение от плана или сметы этих расходов по конкретным видам расходов, при этом по постоянным расходам изучается абсолютное отклонение по планам и сметам, а по условно-постоянным и переменным расходам фактические затраты следует сопоставлять со сметой, пересчитанной на фактический объем продукции. Пересчет следует делать используя поправочные коэффициенты, отражающие зависимость соответствующих расходов от изменения объема продукции. Такие коэффициенты можно установить по данным наблюдения за несколько периодов о поведении отдельных видов накладных расходов

2 Далее - организация

|