Формы прекращения обязательства

Продолжение таблицы 5

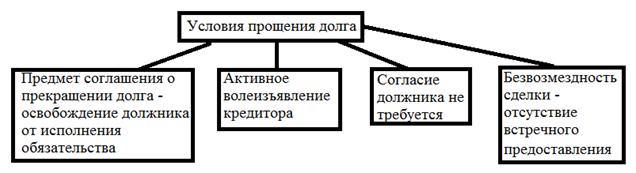

В соответствии со ст. 409 ГК РФ «по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.) Размер, сроки и порядок предоставления отступного устанавливаются сторонами» [1]. С предложением отступного может выйти как организация-должник, так и кредитор. Соглашение об отступном заключают только в период исполнения первоначального обязательства или по истечении указанного в нем срока. Зачёт встречных однородных требований является одним из способов прекращения обязательств и регулируется гл.26 ГК РФ [1]. Однородными являются требования, которые качественно сопоставимы и могут быть сведены к одному эквиваленту. При проведении двустороннего взаимозачёта между двумя организациями погашаются обязательства по двум самостоятельным договорам, которые могут быть заключены как одновременно, так и в разное время. Цена этих договоров, сроки и условия оплаты могут быть разными. Каждый из участников зачёта по одному договору выступает кредитором, а по другому - должником. Прощение долга предполагает наличие чётко выраженного волеизъявления кредитора освободить должника от исполнения обязанности. Молчание кредитора, не предъявление им требований о предоставлении должного не могут считаться прощением долга. Условия прощения долга представлены на рисунке 4.

Рис. 4. Условия прощения долга

При поступлении на склад товарно-материальных ценностей, необходимо проверять соответствие фактического наличия товаров с данными, указанными в сопроводительных документах поставщика. Может возникнуть ситуация, когда фактическое наличие и данные накладной не совпадают. В этом случае поставщику выставляют претензию и составляют «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (форма № ТОРГ-2), «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» (форма № ТОРГ-3) либо специализированные акты соответствующих транспортных организаций [9, 14]. Для учёта расчёта по претензиям Планом счетов предусмотрен отдельный субсчёт 76-2, который открывается к счёту 76 «Расчёты с разными дебиторами и кредиторами». На выделенном субсчёте аналитический учёт ведётся по каждому дебитору и отдельным претензиям [13]. Бухгалтерские записи, отражающие расчёты по претензиям, представлены в таблице 6.

Таблица 6

|