Будущие объекты

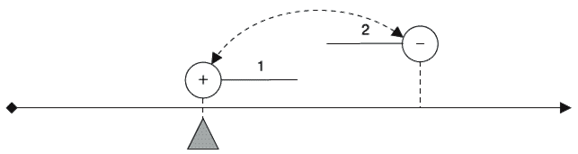

Следующим после письменности революционным шагом, полностью перекроившим бухгалтерскую методологию, стало возникновение кредитных отношений. Вспомните, каким до сего момента представал в нашем изложении обмен. Одна вещь передается, другая принимается, причем это происходит одновременно в рамках одного события. Однако с некоторой исторической поры правило перестало соблюдаться: часто одна вещь передавалась, однако вещь взамен нее принималась с отсрочкой. Человечество стало практиковать одалживание. Казалось бы, какая разница, однако с методологической точки зрения ничего подобного раньше не наблюдалось. Если раньше событие в виде обмена вещами всегда происходило в один момент времени – вообще, под одним актом взаимного обмена можно было понимать один момент времени, – то теперь один акт обмена разделился во времени на два события. Стало возможным – как и прежде, на возмездной основе! – отдать вещь, но получить возмещение за нее не немедленно, а в будущем (рис. 19).

Рис. 19. Разделение акта обмена во времени. Первый вариант

Другим вариантом оказалось, естественно, получение вещи в настоящем и передача возмещения в будущем (рис. 20). Эти варианты противоположны. Если один субъект учета передает вещь 1 с отсрочкой получения вещи 2, очевидно, что второй субъект учета как противоположная сторона обмена получает вещь 1 с отсрочкой передачи вещи 2.

Рис. 20. Разделение акта обмена во времени. Второй вариант

Что имеем в итоге? Если в системе учета должны регистрироваться вещи, которые еще не получены, но подлежат получению, либо еще не переданы, но подлежат передаче, то… их следует регистрировать. Разумеется, следует регистрировать – нужно же знать, что тебе должны и что ты должен. Их и стали регистрировать: как и остальные вещи, по одной из фаз существования, приходу либо расходу. Однако с регистрацией возникли непредвиденные сложности, в конце концов изменившие методологию учета до неузнаваемости. Любой наличный объект уже состоялся, по причине чего и регистрируется. Если бы он не состоялся, он бы не подвергался регистрации: зачем регистрировать то, чего нет? Однако существование будущих объектов зыбко – должник просто не расплатится, и поминай как звали. Где здесь будущий объект? Предполагался, да не случился. Никто не в состоянии знать о существовании будущих объектов заранее и наверняка. Понятное дело, ведь будущее туманно и неопределенно. В этом‑то и обнаружилась основная сложность учета будущих объектов.

|