Регистрация события одной датой

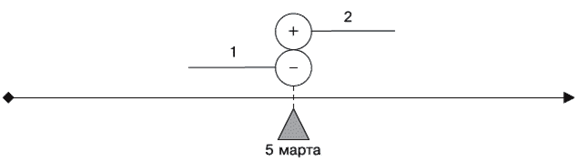

Перво‑наперво методология учета запуталась с датой регистрации. Представим регистрацию акта обмена, происходящего единовременно, т. е. когда вещь 1 непосредственно обменивается на вещь 2. Допустим, это происходит 5 марта (рис. 22).

Рис. 22. Регистрация наличного обмена

Бухгалтерская запись о таком событии будет выглядеть следующим образом.

5 марта: Дебет (Приход) «Вещь 2», Кредит (Расход) «Вещь 1».

Традиционно в бухгалтерской проводке сначала указывается объект по дебету, за ним следует объект по кредиту, поэтому их последовательность никакой роли не играет. Дата «5 марта» относится к обоим объектам, поэтому вполне естественно, что указывается она однажды. Ее так и называют: дата бухгалтерской проводки, она же дата регистрации события. 5 марта происходит обмен, и этой же датой обмен отражается в бухгалтерских документах. Никакого противоречия до поры до времени не возникает. Теперь представим, что регистрируется поступление будущего объекта: мы отдаем вещь 1 сейчас, 5 марта, а взамен нее ожидаем поступление вещи 2 – допустим, 17 июля (рис. 23).

Рис. 23. Регистрация поступления будущего объекта

|