Приложение 2. Домашние упражнения

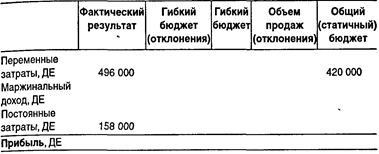

1. Гибкий бюджет. Компания произвела в данном году 200 000 ед. продукции. Общие производственные затраты составили 400 000 ДЕ, из них 180 000 ДЕ — постоянные затраты. Предполагается, что никаких изменений в используемых производственных методах и ценах не произойдет. Определите общие бюджетные затраты для производства 230 000 ед. продукта в следующем году. 2. Гибкий бюджет для услуг. Руководитель транспортной фирмы с парком из 20 грузовых автомобилей оценивает затраты. Две основные составляющие этих затрат: 1) горючее— 18 ДЕ на одну милю; 2) амортизация— 9000 ДЕ в расчете на один год для каждого грузовика. Составьте гибкий бюджет затрат на горючее и амортизацию для 20 грузовиков для пробегов 10 000,20 000 и 30 000 миль на каждый грузовик. 3. Гибкий бюджет. Известны следующие данные за апрель:

А. Проставьте недостающие данные. Б. Постройте график гибкого бюджета по данным таблицы. 4. Заполните таблицу (проставив: Б — благоприятные отклонения, Н — неблагоприятные).

5. Отклонения материальных и трудовых затрат. На каждую единицу продукта Х требуется по нормативу 4 кг материалов стоимостью 3000 ДЕ за 1 кг. На его изготовление (на единицу) по нормативу затрачивают 9 ч рабочего времени по нормативной ставке 1500 ДЕ за 1 ч в первом цехе и 2,5 ч по ставке 2000 ДЕ во втором цехе. Фактически за апрель было произведено 500 ед. продукта X. Фактические затраты основных материалов на единицу составили 3,8 кг, приобретенных по цене 3200 ДЕ за 1 кг; затраты труда — 9,5 ч на единицу при средней оплате 1750 ДЕ за 1 ч в первом цехе и 2,7 ч по ставке 2100 ДЕ за 1 ч во втором цехе. А. Определите отклонения по цене, использованию материалов и общее отклонение по материальным затратам. Б. Определите отклонения по ставке, производительности и общее отклонение по трудозатратам для каждого цеха в отдельности. 6. Отклонение общепроизводственных расходов. Компания «Лари» производит керамические цветочные горшки. В мае фактические ОПР составили 11 100 ДЕ. Планируемые нормативные ОПР за май были 4 ДЕ переменных ОПР на 1 ч прямых трудозатрат плюс 1250 ДЕ постоянных ОПР. Нормальная мощность установлена 2000 ч прямых трудозатрат в месяц. В мае компания произвела 9900 керамических цветочных горшков; нормативное время на изготовление каждого цветочного горшка — 0,2 ч прямых трудозатрат. Определите контролируемое отклонение ОПР, отклонение ОПР по объему и общее отклонение ОПР за май. 7. Оценка выполнения плана при помощи отклонений. Есть следующая информация за март 19Х1 г.:

При нормальной мощности работают 6 операторов по 160 ч в месяц каждый. Определите отклонения (насколько возможно при такой ограниченной информации) трудовых затрат и ОПР. Подготовьте отчет о выполнении плана за март.

Приложение 3. Вопросы для самопроверки 1. Компания использует систему «стандарт-кост» в своем подразделении по производству изделий из стекла. Нормативные затраты на производство одного ветрового стекла следующие:

Текущие переменные общепроизводственные расходы составляют 3 ДЕ на 1 ч прямых трудозатрат, и бюджетные постоянные общепроизводственные расходы равны 27 000 ДЕ. В течение января подразделение изготовило 1650 ветровых стекол при нормальной мощности производства 1800 таких стекол. Фактические затраты на одно ветровое стекло составили:

Отклонение по использованию материалов за январь равно: а) 9570 ДЕ (Н); б) 9570 ДЕ (Б); в) 3300 ДЕ (Б); г) 3300 ДЕ (Н). Отклонение по ставке оплаты труда за январь равно: а) 0; б) 1650 ДЕ (Н); в) 1920 ДЕ (Б); г) 1650 ДЕ (Б). Отклонение общехозяйственных расходов по фактическим затратамза январь равно: а) 2250 ДЕ (Н); б) 2250 ДЕ (Б); в) 1920 ДЕ (Н); г) 1920 ДЕ (Б). Отклонение общехозяйственных расходов по объему производствазаянварь равно: а) 2250 ДЕ (Н); б) 2250 ДЕ (Б); в) 1920 ДЕ (Н); г) 1920 ДЕ (Б). Отклонение по цене материалов за январь равно: а) 165 ДЕ (Н); б) 9570 ДЕ (Н); в) 9570 ДЕ (Б); г) 165 ДЕ (Б). 2. Реалистично предопределенные затраты основных материалов, прямые трудозатраты и общепроизводственные расходы известны как: а) периодические затраты; б) переменные затраты; в) нормативные коэффициенты; г) нормативные затраты. 3. Для вычисления нормативного коэффициента постоянных ОПР общие планируемые постоянные ОПР делят на: а) практическую мощность; б) избыточную мощность; в) нормальную мощность; г) теоретическую (идеальную) мощность.

|