Схема записи на счетах основных хозяйственных операций

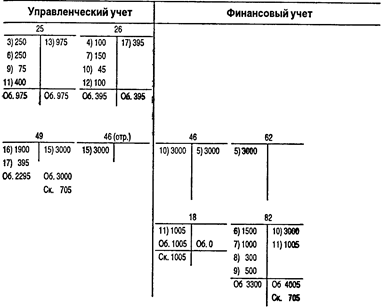

бухгалтерии. По дебету счета 82 отражены текущие результаты с кредита счетов элементов затрат, а по кредиту — выручка от реализации и остатки ценностей на конец отчетного периода. Результат 705 ДЕ (4005 - 3300) равен прибыли, полученной в управленческой бухгалтерии. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденные приказом Минфина СССР от 1 ноября 1991 г. № 56 и введенные в практику хозяйствования с 1992 г. (с последующими изменениями и дополнениями), предусматривали для организаций выбор вариантов отражения на счетах процессов учета затрат, выпуска продукции и ее реализации. Тот или иной выбранный вариант организация должна была утверждать на отчетный год в рамках своей учетной политики. В учете затрат были предусмотрены по крайней мере два варианта. Традиционный для отечественного учета калькуляционный вариант, при котором в течение отчетного периода по дебету счетов затрат на в управленческой и финансовой бухгалтерии для варианта 1

производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) с кредита счетов ресурсов собираются затраты отчетного периода. Они подразделяются на прямые, относимые в дебет счетов 20 или 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счетов 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готовой продукции. Другой принципиально новый для отечественной учетной теории и практики вариант предполагает разделение всех затрат за отчетный период на производственные, обусловленные протеканием производственного процесса, и периодические, больше связанные с длительностью отчетного периода. Прямые производственные затраты собираются на дебете счетов 20 или 23, косвенные производственные затраты — на дебете счета 25 с кредита счетов производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции, работ, услуг помимо прямых производственных затрат включаются и косвенные производственные затраты, учтенные в течение отчетного периода на счете 25, что отражается записью по дебету счетов 20 или 23 и кредиту счета 25. Периодические же затраты, собираемые на счете 26, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции: дебет счета 46 «Реализация продукции (работ, услуг»), кредит счета 26. ВАРИАНТ 2 - РАЗДЕЛЕНИЕ ОБЩИХ ЗАТРАТ ПО ПРИЗНАКУ ИХ ВЗАИМОСВЯЗИ С ПРОИЗВОДСТВОМ И КАЛЬКУЛИРОВАНИЕ НА ЭТОЙ ОСНОВЕ НЕПОЛНОЙ (ОГРАНИЧЕННОЙ) СЕБЕСТОИМОСТИ ПО НОСИТЕЛЯМ ЗАТРАТ. Это и есть основная идея «директ-костинга». Впервые в истории отечественного учета официально разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции, работ, услуг. Однако несмотря на то, что в нашей литературе в настоящее время принято говорить о двух вариантах учета затрат на производство, применение варианта 2 практически не вносит принципиальных изменений в систему учета этих затрат. Он кардинально меняет отечественную концепцию калькулирования, учета и расчета финансовых результатов, в частности основного финансового результата,— от реализации продукции (работ, услуг). К сожалению, в новой редакции Плана счетов (приказ Минфина России от 28 декабря 1994 г. № 173) применение данного варианта практически сведено к нулю. Другим интересным элементом при принятии учетной политики является возможность использования в учете счета 37 «Выпуск продукции (работ, услуг)». Указания относительно применения счета носят рекомендательный характер. Оно имеет смысл в тех организациях, которые ведут учет готовой продукции, выполненных работ и оказанных услуг по плановой или нормативной себестоимости. В течение отчетного периода в бухгалтерском учете делают записи по кредиту счета 37 и дебету счета 40 «Готовая продукция», если вы пускается продукция, или дебету счета 46 «Реализация продукции (работ, услуг)», если выполняются работы или оказываются услуги по нормативной либо плановой себестоимости. В конце отчетного периода, после определения объема незавершенного производства, исчисляют фактическую себестоимость сданной на склад готовой продукции или выполненных работ и оказанных услуг, которую отражают по дебету счета 37 и кредиту счета 20 или 23. Таким образом, и по дебету, и по кредиту счета 37 фиксируется один и тот же объем продукции, работ, услуг, но в разной оценке: на дебете — по фактической себестоимости, на кредите — по нормативной (плановой) себестоимости. Сопоставлением дебетового и кредитового оборотов на счете 37 выявляют отклонения фактической себестоимости от нормативной (плановой), которые списывают со счета 37 в дебет счета 46 либо дополнительной, либо сторнировочной записью в зависимости от характера этих отклонений. Счет 37 можно применять при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или только по производственной себестоимости. Являясь признаком системы нормативного учета в организации, как и в западной системе «стандарт-кост», счет «Выпуск продукции (работ, услуг)» в комбинации с вариантом раздельного учета производственных и периодических затрат открывает уже сегодня реальные возможности интеграции в отечественный учет нормативного учета и элементов «директ-костинга». Такой вариант учета затрат и результатов, разработанный творческим коллективом под руководством В.Ф. Палия, был с одобрения Минфина СССР применен АО «КамАЗ» с 1 января 1991 г., т.е. за год до принятия нового Плана счетов, и используется этим акционерным обществом до настоящего времени. Этот вариант учета затрат и результатов с элементами «директ-костинга» имеет свои особенности. Он представляет собой интегрированную систему финансового и управленческого учета в единой системе счетов. Однако это совсем не означает, что такой учет должен вестись исключительно в рамках одной бухгалтерии. Организация управленческого учета по данному варианту предполагает выбор между системой аналитического учета к существующим синтетическим счетам или самостоятельной системой счетов. Одно из достоинств этого уже применявшегося на практике варианта организации учета — возможность использования элементов «директ-костинга» в организациях, которые по тем или иным причинам не желают или считают пока нецелесообразным разделять бухгалтериюнапроизводственную и финансовую. Другим не менее важным достоинством является, как уже подчеркивалось, интеграция, сочетание в данном варианте элементов «директ-костинга» с элементами нормативного метода организации учета затрат на производство, что позволяет извлекать двойную выгоду в целях контроля и управления себестоимостью. План счетов представляет также потенциальную возможность разделения общей бухгалтерии организации на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). Так, в комментарии к разделу III Плана счетов говорится: «Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливаются предприятием исходя из особенностей производственной деятельности, структуры, организации управления». До сих пор в организациях нашей страны применялся только учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления организаций с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики постепенно будет возрастать потребность в управленческом учете.

|