Цель и функции коммерческого предприятия и их информационное обеспечение

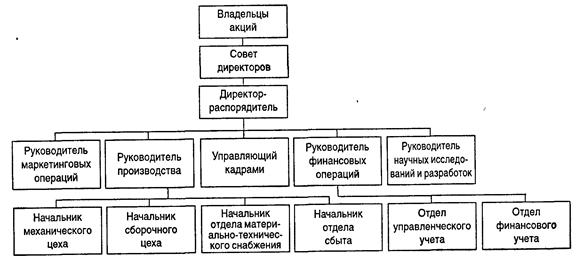

Коммерческое предприятие является независимым товаропроизводителем. Оно изготавливает и реализует продукцию, выполняет работы и оказывает услуги в соответствии с самостоятельно разработанными и утвержденными планами с целью получения прибыли. Коммерческое предприятие обособлено как в технико-организационном, так и в экономическом отношении и несет полную экономическую ответственность за результаты своей деятельности. Предприятие — это сложная система как по числу структурных подразделений, видов хозяйственной деятельности, так и по количеству связей между ними. Целостность предприятия как системы обусловлена экономической и технической общностью производства. Предприятие может одновременно осуществлять несколько видов деятельности, например, промышленную, промышленно-строительную, аграрно-промышленную, научно-производственную, промышленно-торговую. Среди видов деятельности выделяют также снабженческо-заготовительную, производственную, финансово-сбытовую и организационную. Хозяйственная деятельность предприятия характеризуется производственно-техническим, организационно-административным и экономическим единством. Производственно-техническое единство — общность процессов изготовления продукции. В основе организационно-административного единства лежит общность процессов управления, планирования, учета, контроля и анализа. Экономическое единство есть общность экономических интересов коллектива предприятия, общность имущественных и финансовых ресурсов для производственно-хозяйственной деятельности. Снабженческо-заготовительная деятельность — это совокупность хозяйственных процессов и операций по обеспечению предприятия предметами труда, необходимыми для изготовления продукции: приобретение у поставщиков материалов, топлива и других предметов; собственные заготовки сырья и материалов; провоз, погрузка и выгрузка приобретенных и заготовленных предметов; организация хранения, подсортировки и контроля качества сырья и материалов и т.д. Снабженческо-заготовительная деятельность предприятия отражается в показателях объема снабжения и фактической себестоимости приобретенных предметов труда. Содержанием производственной деятельности является совокупность процессов и операций по изготовлению продукции, созданию материальных и нематериальных благ. Производственный процесс — это прежде всего процесс движения и преобразования материальных потоков, опосредованный движением денежных средств, который можно представить как совокупность элементарных производственных и хозяйственныхактов и операций. Производство вызывает многократное повторение расхода предметов труда на изготовление продукции, начисления заработной платы работникам предприятия за выполненную работу, амортизации средств труда в связи с их использованием при выработке изделий и т.д. В процессе производства изготовляется новый продукт, отличный от исходных продуктов не только назначением, но и возросшей стоимостью. Участие в производстве трех основных моментов — труда, предметов труда и средств труда — приводит к образованию у предприятия соответствующих затрат. Затраты на производство и объем выпуска продукции (работ, услуг) представляют собой важнейшие показатели, отражающие производственную деятельность предприятия. Финансово-сбытовая деятельность — это совокупность процессов и операций по обеспечению предприятия денежными ресурсами, передаче продукции, произведенной предприятием, другому предприятию или организации. Завершение процесса реализации создает основу для распределения доходов, повторения нового цикла кругооборота средств предприятия: из денежной формы в производительную, из производительной в товарную, из товарной в денежную и т.д. Наличие собственных оборотных средств, оборачиваемость средств, платежеспособность, затраты, возникшие в процессе реализации, фактические результаты реализации (прибыль или убыток) и другие являются важнейшими показателями финансово-сбытовой деятельности предприятия. Различные виды хозяйственной деятельности в совокупности образуют определенную целостность, необходимую для нормального функционирования предприятия как производственной системы. Для того чтобы производство продукции шло бесперебойно, ему должен предшествовать процесс снабжения, а вслед за производством должен идти процесс реализации. Последовательная смена стадий создает непрерывность процесса, которая характеризуется непрерывным кругооборотом средств предприятия. При информационном и экономико-математическом моделировании хозяйственной деятельности необходимо учитывать эти самообразующие свойства объекта анализа. Рассматривая современное предприятие как производственную систему, можно разделить все протекающие в ней процессы на вещественные, непосредственно реализующие цели системы по производству продукции, и информационные, назначение которых заключается в целенаправленном управлении вещественными процессами. Управление — непрерывный процесс целесообразного воздействия на систему. Его непрерывность обеспечивается непрерывностью движения информации. Поэтому совершенствование системы управления в каждом производственном звене требует тщательного изучения потоков информации, обоснования необходимости передачи тех или иных сведений; формирования и регламентации информационных связей; рационального построения коммуникационной сети системы управления. Упрощенная схема организационной структуры управления предприятием (на примере компании обрабатывающей промышленности США) представлена на с. 194. Любой материальный и денежный поток порождает поток информационный. Информация для системы управления — это отражение состояния управляемой системы, обладающее определенным содержанием для управляющей системы и используемое ею для достижения заданных целей. Цели же системы задаются пользователями информации (см. схему на с. 195) и раскрываются в задачах информационно-аналитического обеспечения управления. Экономический анализ является либо предметом специализации работников аппарата управления и выполняется специальной службой, либо входит составной частью в методы планирования, организации, регулирования, контроля и т.д. С точки зрения процессов управления он предшествует принятию решений и сводится по существу к их обоснованию. Как инструмент научного обоснования принимаемых решений экономический анализ в процессе управления занимает место между функциями, связанными с принятием решений, и функциями подбора и обработки информации об управляемом объекте. Содержанием аналитической функции управления как необходимого этапа управленческой деятельности является восприятие хозяйственных ситуаций в целом или отдельных их частей; изучение условий их возникновения, причин изменения и т.п.; оценка состояния и динамики управляемого объекта с отражением наиболее существенных причинно-следственных связей. Повышение научного уровня управления, степени обоснованности принимаемых решений объективно предполагает постоянный рост степени информированности органа управления за счет более полного и глубокого выполнения его аналитических функций. Это ведет к повышению роли экономического анализа в управлении, расширению его возможностей непосредственного регулирующего воздействия на ход хозяйственных процессов. Наиболее тесной является связь анализа с бизнес-планированием. Бизнес-планирование сводится к разработке текущих и перспективных планов экономического и социального развития предприятия. Упрощенная схема организационной структуры компании обрабатывающей промышленности США

|