Перечень хозяйственных операций

Продолжение

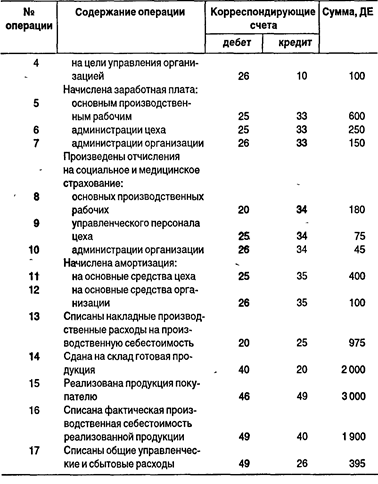

Далее приведена общая схема записи на счетах основных хозяйственных операций в управленческой и финансовой бухгалтерии по системе «директ-костинг» (вариант 1). Таким образом, учет основных операций в управленческой бухгалтерии осуществляется в соответствии с ее задачами. Система записи на счетах организована так, чтобы можно было проследить движение товарно-материальных ценностей в процессе их заготовления, хранения, потребления в ходе производства и выбытия в результате реализации продукции. Цикл учетных записей на счетах управленческой бухгалтерии организации при варианте 1 завершается сопоставлением дебетового и кредитового оборотов по счету 49 «Результаты производственной деятельности». Если учет ведется по системе «директ-костинг», на этом счете выявляются два финансовых результата: маржинальный доход, или сумма покрытия (в нашем примере 3000 - 1900 = 1100 ДЕ), и прибыль от реализации продукции (1100 - 395 = 705 ДЕ). Для учета постоянных и переменных производственных накладных расходов можно выделить два счета с соответствующими наименованиями. На производственную себестоимость будут списываться переменные производственные накладные расходы, а постоянные, подобно периодическим управленческим и сбытовым расходам, будут отнесены также на счет 49. Товарно-материальные ценности, таким образом, оцениваются в управленческой бухгалтерии по переменным производственным расходам. При рассматриваемом варианте организации производственного учета результат производственной деятельности не подлежит системному списанию на счет «Прибыли и убытки» финансовой бухгалтерии. В случае автономии управленческого учета от финансового в последнем выявляется свой результат на счете финансовых результатов текущей деятельности. Этот результат полностью поглощает результат управленческой бухгалтерии, и на него накладываются прибыли и убытки от текущих финансовых операций, разницы в оценке запасов товарно-материальных ценностей в финансовой и управленческой бухгалтерии. В данной ситуации товарно-материальные ценности в финансовой бухгалтерии регистрируют один раз в конце отчетного периода по данным инвентаризации: их стоимость в инвентаризационной оценке записывают на активных балансовых счетах запасов товарно-материальных Ценностей в корреспонденции со счетом 82 «Финансовые результаты текущей деятельности». Остатки и движение товарно-материальных ценностей в течение отчетного периода отражают на счетах управленческой бухгалтерии. У нас в составе текущих операций финансовой бухгалтерии не показаны финансовые операции. Начальные остатки товарно-материальных ценностей здесь равны нулю. Если предположить, что их оценка в обоих подразделениях бухгалтерии на конец отчетного периода одинакова— 1005 ДЕ (450 + 455 +100), то результат финансовой бухгалтерии окажется равным результату управленческой

|