Оперативный анализ и тактические решения

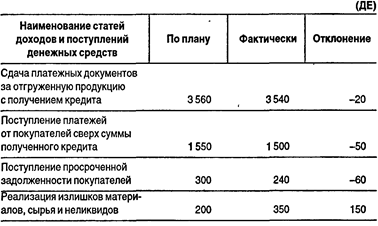

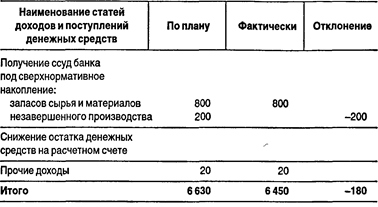

Хозяйственная деятельность предприятия не только многогранна по содержанию, но и различна по временным интервалам, в течение которых достигаются производственные и социально-экономические цели. Для достижения оперативных целей и решения оперативных задач выделены три основных периода (интервала): долгосрочное, или перспективное, управление производством с периодом 3—5 и более лет, в течение которого достигаются стратегические цели; текущее управление с интервалом 1— 3 — 6 — 9 и 12 месяцев, обеспечивающее решение текущих задач или достижение текущих целей; краткосрочное, или оперативное, управление производством с интервалом в чае, смену, сутки, неделю, декаду (другой, больший или меньший масштаб времени внутри месяца). Цель оперативного экономического анализа — оперативная экономическая оценка краткосрочных изменений в производственных процессах относительно заданной программы развития соответствующей управляемой экономической системы и обеспечение ее эффективного функционирования. Это означает оперативную оптимизацию экономических процессов в общей совокупности краткосрочных изменений всех процессов производства, направленную на достижение максимальной экономии живого и овеществленного труда в быстро меняющихся хозяйственных ситуациях. Инструментом достижения этой цели служит комплексное оперативное выявление и измерение причинно-следственных взаимосвязей в краткосрочных изменениях экономических процессов. Оперативность анализа — это, прежде всего, своевременность выявления и исследования краткосрочных изменений, происходящих в экономических процессах, которые либо угрожают вывести управляемую систему из заданного направления и темпа развития, либо сигнализируют о появлении дополнительных резервов, позволяющих быстро перевести ее на более эффективный режим функционирования. Пропуск отрезка времени, в течение которого действуют причины, порождающие отклонения от программы, делает бесполезными даже результаты оперативного анализа, так как после этого момента возникает новая хозяйственная ситуация с новыми причинно-следственными взаимосвязями элементов и новыми экономическими последствиями. Такая специфика оперативного экономического анализа исключает однозначный ответ на вопрос, за какие отрезки времени внутри месяца должен осуществляться такой анализ. Это зависит от ряда обстоятельств: во-первых, от содержания управляемых экономических показателей, тесноты их связи с показателями натурально-вещественных и других производственных процессов, частоты и величины изменения этих показателей и их влияния на развитие управляемого объекта в целом; во-вторых, от необходимости предвидения отдельных предстоящих краткосрочных изменений в производственных процессах и их экономических последствий; в-третьих, от того, что требуется время для проведения оперативного анализа, выработки и исполнения оперативных решений, обеспечивающих своевременное регулирование производственных процессов. Оперативный экономический анализ может быть эффективным, если он проводится, во-первых, после совершения производственных процессов, но в оптимально допустимых интервалах времени, обеспечивающих эффективное функционирование конкретного производства; во-вторых, до совершения производственных процессов для оперативного краткосрочного прогнозирования, предвидения краткосрочных изменений производственных процессов и их экономических последствий с целью выработки наиболее экономичных вариантов предстоящих изменений в этих процессах и рекомендаций по их осуществлению. Оперативный анализ необходимо отличать от быстрого, иногда тоже называемого оперативным, итогового анализа. Например,по результатам быстрого, т.е. проведенного в короткие сроки, анализа экономической деятельности предприятия за месяц или год, как правило, не может быть проведено быстрое непосредственное регулирование процессов производства, поскольку предметом его исследования выступают усредненные обобщенные результаты взаимного влияния множества краткосрочных изменений, происшедших относительно текущего момента за более длительный период. Такой анализ, называемый в специальной литературе периодическим, играет свою не менее важную роль в текущих и перспективных системах управления производством. Основные задачи оперативного анализа: • систематическое выявление уровня выполнения смет и плановых заданий по центрам ответственности; определение и расчет влияния факторов изменения показателей от заданного уровня; • систематизация позитивных и негативных причин отклонений; • своевременное предоставление управляющей системе полученной информации; • разработка и реализация мероприятий по совершенствованию оперативного управления производством, повышению его эффективности. Оперативный анализ максимально приближен к производственным процессам и опирается на систему первичных документов и отчетов предприятия. Объекты оперативного анализа: • план производства продукции предприятия и его подразделений (в стоимостном и натуральном выражении); • план реализации продукции и поставок по договорам; • структура выпуска (в ассортименте или по номенклатурным позициям), • ритмичность выпуска продукции; • состояние и использование производственного оборудования; • использование рабочего времени и персонала; • обеспеченность материальными ресурсами, топливом, энергией, комплектующими и покупными изделиями; • уровень производственного брака, непроизводительных потерь и затрат; • качество работы администрации и менеджеров; • уровень затрат на производство и себестоимость продукции, отдельных изделий, узлов, деталей, услуг и работ; • размеры и динамика производственных запасов, остатков готовой продукции и незавершенного производства; • расходы по оплате труда и материальному стимулированию работников; • выполнение плана прибыли и других финансовых показателей; • состояние и использование оборотных средств; • платежеспособность предприятия и его финансовое состояние. В качестве примера рассмотрим методику оперативного анализа состояния платежеспособности предприятия. Платежеспособность — это способность предприятия полностью и в срок рассчитаться по своим обязательствам. На практике для определения платежеспособности используют, например, критический коэффициент ликвидности, рассчитанный как отношение дебиторской задолженности и денежных средств к платежным обязательствам за определенное время. Если коэффициент окажется большим или равным единице, считают, что предприятие платежеспособно. В противном случае говорят, что предприятию не хватит денежных средств для своевременного и полного погашения платежных обязательств. Определение платежеспособности за прошедший период, хотя и имеет некоторое значение для оценки финансовой деятельности предприятия, лишает руководство возможности повлиять на ее изменение. Поэтому более актуален вопрос организации оперативного анализа состояния платежеспособности. Цель такого анализа — предвидеть заранее возможные отрицательные отклонения в уровне платежеспособности с тем, чтобы своевременно принять действенные меры по их ликвидации. Он может быть осуществлен путем составления оперативных финансовых планов на будущий месяц или неделю. Такие планы дают возможность оперативно регулировать платежи, уточнять финансовые задания в соответствии с ходом выполнения планов хозяйственной деятельности, вовремя устранять временное разрывы между затратами и ресурсами. Оперативный финансовый план составляется на основе годового и квартального балансов доходов и расходов путем конкретизации их показателей. Если при составлении оперативного финансового плана будет установлено, что поступление денежных средств не покрывает расходов, руководство предприятия должно изыскать дополнительные источники. Ими могут быть мобилизация внутренних ресурсов, кредиты банка, финансовая помощь со стороны. Вместе с тем тщательно проверяют возможности сокращения расходов. Финансовый отдел организует оперативный анализ выполнения оперативного финансового плана. С этой целью можно вести специальный журнал (книгу), в котором ежедневно фиксируют остатки и движение денежных средств на расчетном счете, отражают срочные и просроченные платежи предприятия, состояние расчетов с банком по ссудам. Данные журнала (книги) позволяют ежедневно отслеживать состояние платежной дисциплины, своевременность сдачи в банк платежных документов. Фактический срок сдачи документов в банк систематически сверяют с датой отгрузки продукции покупателям, что позволяет работникам финансового отдела не только контролировать своевременность выписки счетов, но и активно влиять на сокращение срока документооборота в случае задержки в выписке платежных документов. Записи в журнал (книгу) делают на основании выписок из соответствующих счетов банка, регистрации выписанных предприятием платежных поручений и др. Правильность записей проверяют по данным об изменениях остатков денежных средств на расчетном и других счетах, а также сумм платежных требований, принятых в обеспечение кредита банка под расчетные документы в пути. Анализ выполнения оперативного финансового плана (см. табл. 1 и 2) состоит в выявлении платежеспособности предприятия, причинееулучшения или ухудшения, разработке конкретных рекомендаций, направленных на дальнейшее повышение коэффициента платежеспособности. Таблица 1 Выполнение оперативного финансового плана предприятия

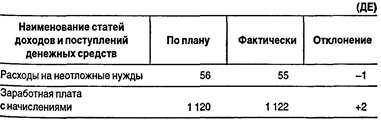

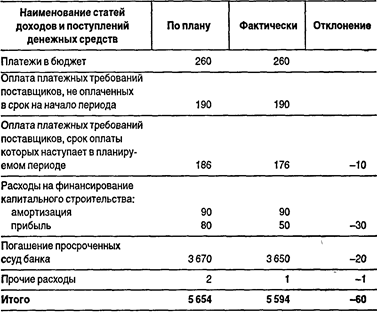

На основании приведенных в таблице данных можно сделать следующие выводы. Согласно финансовому плану предприятие должно полностью покрыть свои денежные расходы доходами и поступлением средств. Соответственно плановый коэффициент платежеспособности составляет 1,173 (6630 ДЕ: 5654 ДЕ). Давая в целом положительную оценку составленного оперативного финансового плана, необходимо отметить, что предприятие в предшествующем месяце допустило просроченную задолженность поставщикам в сумме 190 ДЕ, а по ссудам банка — 3670 ДЕ. Отсутствие этой суммы способствовало бы некоторому улучшению финансового состояния предприятия. Фактически финансовое состояние предприятия к концу отчетного периода по сравнению с оперативным финансовым планом несколько ухудшилось. Фактический коэффициент платежеспособности составил 1,153 (6450 ДЕ: 5594 ДЕ). Таблица 2 Выполнение оперативного финансового плана предприятия

Продолжение

Некоторое ухудшение финансового состояния объясняется в первую очередь уменьшением сдачи платежных документов по сравнению с планом на 20 ДЕ, что было вызвано нарушением сроков отгрузки готовой продукции. Этот факт требует дальнейшего детального анализа, поскольку задержка в отгрузке продукции могла произойти как по вине самого предприятия, так и по вине транспортных организаций, не обеспечивших своевременную подачу вагонов, автофургонов и т.п. Ухудшение финансового состояния предприятия было вызвано и неполным поступлением платежей от покупателей, несвоевременной реализацией излишних материалов, сырья и неликвидов, предусмотренной оперативным финансовым планом. Несмотря на превышение доходов над расходами на конец отчетного периода, предприятие не полностью выполнило в установленный срок свои обязательства по погашению ссуд банка. Отрицательно скажется на финансовом состоянии предприятия и неполная оплата платежных требований поставщиков.

|