Влияние метода учета затрат на величину себестоимости

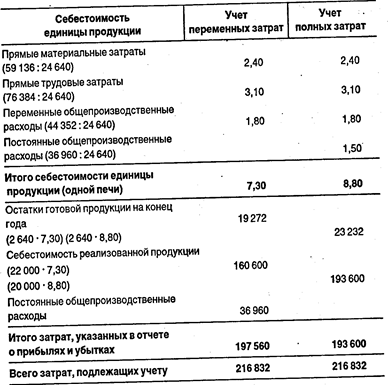

Применение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на сумму полученной прибыли. При методе учета полных затрат себестоимость реализованной продукции будет больше, чем при методе учета переменных затрат, потому что в первом случае все производственные затраты, как переменные, так и постоянные, включают в производственную себестоимость и они участвуют в расчете себестоимости единицы продукции. Согласно первому методу все производственные затраты: прямые материальные и трудовые затраты и общепроизводственные расходы — распределяются между остатками незавершенного производства, готовой продукцией и себестоимостью реализованной продукции. При методе учета переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы относят на период и они не распределяются на остатки незавершенного производства, готовой продукции и себестоимость реализованной продукции, а полностью списываются на уменьшение операционной прибыли. Различия во влиянии методов учета полных и переменных затрат на себестоимость реализованной продукции покажем на примере. Пример. Компания производит печи-грили. В 19ХХ г. начинается выпуск новой модели, которая будет производиться весь год. Прямые материальные затраты составляют 59 136 ДЕ; прямые трудовые затраты — 76 384 ДЕ; переменные общепроизводственные расходы — 44 352 ДЕ; постоянные общепроизводственные расходы — 36 960 ДЕ. За год было выпущено 24 640 печей. Незавершенного производства нет ни на начало, ни на конец отчетного периода. По этим данным рассчитаем себестоимость единицы продукции (одной печи), величину остатков готовой продукции на конец периода, себестоимость реализованной продукции за период при методе учета полных затрат. (Расчет представлен в таблице.) (ДЕ)

Разница в 1,50 ДЕ себестоимости единицы продукции привела к тому, что величина остатков готовой продукции при методе учета переменных затрат на 3960 ДЕ меньше, чем при методе учета полных затрат, поэтому затраты, которые указываются в отчете о прибылях и убытках, - больше, а следовательно, прибыль меньше при методе учета переменных затрат тоже на 3960 ДЕ.

|