Отчет центра инвестиций

Центр инвестиций можно рассматривать как совокупность центра затрат и центра прибыли. Поэтому к нему в равной мере применимы те же учетно-аналитические инструменты (или их комбинации), что и к центрам ответственности первых двух видов. А так как в отношении центров инвестиций часто делаются допущения, что они являются отдельными предприятиями, то обычно для каждого центра инвестиций подготавливаются традиционные финансовые отчеты предприятия. Перед центральным аппаратом управления крупного децентрализованного предприятия обычно стоит задача, как оценить и сравнить результаты деятельности своих основных отделений (сегментов бизнеса), рассматриваемых в качестве центров инвестиций. Отделение, которое обладает большими активами, обычно зарабатывает больше по абсолютной величине, чем отделение с относительно небольшими активами. Поэтому по абсолютным величинам прибыли нельзя сравнивать деятельность разных отделений. Чтобы измерить относительную эффективность работы отделений, предприятие, как правило, использует специальный аналитический показатель «возврат на активы» (Return on Assets — ROA)* или рентабельность активов. Принципиальная формула его расчета такова: ROA = прибыль / активы. * Часто этот показатель называют «возврат на вложения» (Return on Investment — ROI), однако последний имеет и второе значение, связанное с анализом проектов капитальных затрат и дисконтированием соответствующих денежных потоков, что может запутать читателя.

Хотя ROA прост в расчете, существует несколько альтернативных методов его исчисления. Главное их различие состоит в том, как определяются показатели «прибыль» и «активы». Для оценки и сравнения результатов деятельности отделений в расчет часто принимаются следующие базы активов: 1) суммарные активы, непосредственно идентифицируемые с отделением; 2) операционные (используемые) активы: п. 1 минус незанятые активы; активы, купленные для будущего использования; 3) оборотный капитал (текущие активы минус текущие обязательства) плюс другие активы (основные средства); при этом исключается часть текущих активов (оборотных средств), финансируемых краткосрочными кредиторами. Если ROA применяется для оценки деятельности менеджеров отделений (что впоследствии служит основанием для их вознаграждения), то в качестве базы активов используют активы отделения, находящиеся под непосредственным контролем данного менеджера (контролируемые или управляемые активы). Во всех случаях используются средние величины активов за период. Серьезный вопрос — в какой оценке включать в расчет амортизируемые активы (здания, оборудование и др.). Возможны два варианта: А. По чистой балансовой стоимости, т.е. за вычетом накопленного износа (остаточная стоимость). Б. По полной первоначальной стоимости. Аргументы за вариант А: • согласуется с отражением активов в балансе; • согласуется с расчетом прибыли отделения, включающим износ в издержки. Аргументы против варианта А: • позволяет ROA возрастать вместе с устарением активов; • приобретение новых, замещающих активов может оказать отрицательное воздействие на ROA. Аргументы за вариант Б: • исключает факторы возраста и методов износа, влияющие на ROA; • позволяет заменять оборудование на новое с минимальным отрицательным влиянием на ROA. Аргументы против варианта Б: • не согласуется ни с отчетом о прибыли, ни с балансом, так как игнорирует износ; • включает двойной счет, так как первоначальная стоимость плюс возмещение этой стоимости (через износ) включены в общую величину активов; как следствие искажается величина ROA. На практике большая часть предприятий используют в расчетах ROA остаточную стоимость. Другая проблема связана с тем, что в условиях инфляции балансовые оценки (первоначальная и остаточная) долгосрочных активов не отражают их реальной стоимости. Если предприятие не использует всеобъемлющую систему учета инфляции, то выходом из такого положения может быть отражение некоторых активов по восстановительной стоимости (стоимости замены), или стоимости возможной реализации, или же их пересчет на индекс общего уровня цен (или индексы цен отдельных активов). Для оценки и сравнения результатов деятельности отделений показатель прибыли в формуле ROA может определяться как: 1) операционная прибыль отделения (прибыль до выплаты процентов и налогов на прибыль), учитывающая распределенные на отделения операционные расходы предприятия в целом. 2) остаточный доход до косвенных издержек. Если ROA служит для оценки менеджеров отделений, то следует использовать контролируемую прибыль (начиная с остаточного дохода до косвенных расходов и исключая любые затраты и поступления, не контролируемые данным менеджером). Таким образом, один и тот же показатель рентабельности активов (ROA) может определяться по-разному. Предприятие может прибегнуть к одному из вариантов его расчета или параллельно к нескольким в зависимости от того, какие цели и критерии выбирает высшее руководство. Если ROA берут для сравнения работы и рентабельности разных отделений, необходимо применять единую методику определения составляющих «прибыли» и «активов». Для оценки конкретного менеджера отделения можно разработать индивидуальный ROA с учетом специфики ситуации. Формулу ROA можно расширить и углубить по смыслу:

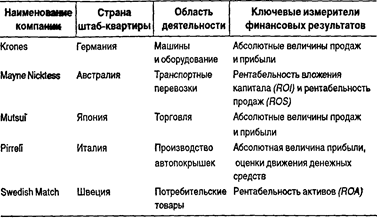

Первый множитель называют рентабельностью продаж (Return on Sales — ROS). Второй — оборотом активов (инвестированных активов), или оборотом вложения. При первом взгляде на такую формулу ROA кажется, что величина продаж нейтральна, так как она появляется в качестве знаменателя в расчете рентабельности продаж и числителя — в расчете оборота активов. Математически можно исключить величину продаж. Однако так не делают по следующим причинам: • это не отразит тот факт, что ROA есть функция двух переменных: рентабельности продаж и оборота активов; • это не отразит тот факт, что изменение в объеме продаж влияет на рентабельность продаж, оборот активов и ROA, поскольку величина продаж связана с величиной прибыли и активов; • рентабельность продаж и оборот активов сами по себе полезные показатели, которые можно отразить в отчетности. Показатель ROS предпочитают предприятия с относительно низким уровнем инвестиций в здания, оборудование и другие долгосрочные активы (по отношению к объему продаж). Например, основные японские торговые компании большее значение придают показателю рентабельности продаж, чем показателю рентабельности активов. Эти компании имеют годовые обороты во много раз больше, чем их активы. Нельзя сказать однозначно, что показатели рентабельности активов и остаточной прибыли наилучшие из всех возможных с точки зрения оценки результатов деятельности центров инвестиций. Реальные оценки своих зарубежных отделений крупнейшими транснациональными компаниями (корпорациями) (ТНК) приведены в таблице. Показатели отделений (центров инвестиций) крупнейших ТНК

Продолжение

Источник: Business International Corporation, Evaluating the Performance of International Operations.— New-York, 1989. Таким образом, специальные плановые и фактические аналитические показатели, рассчитываемые для оценки деятельности центров инвестиций, составляют третий уровень внутрихозяйственной (внутрифирменной) управленческой отчетности в рамках системы учета по центрам ответственности.

|