Философия развития и совершенствования организационных систем

Основными функциями развития и совершенствования организации как процесса и как явления являются сбор информации, контроль, исследование, диагностика, управленческое консультирование и регулирование. В §1.1 упомянуто, что организация как процесс представляет собой совокупность действий, ведущих к образованию и совершенствованию взаимосвязей между частями целого, а организация как явление представляет физическое объединение элементов для реализации программы или цели и действующих на основании определенных правил и процедур в форме компании, общества, объединения и т.д. Развитие и совершенствование организации как процесса предусматривает: • сбор информации о процессах, происходящих в управленческой, обслуживающей и производственной деятельности, в сфере неформальных отношений; • сравнение ее с принятыми нормами, правилами и стандартами, т. е. фактический контроль полученной информации. Если при этом результаты сравнения будут удовлетворять требованиям, предъявляемым к процессу, то вся процедура заканчивается, так как в совершенствовании и развитии нет необходимости. Если же выявятся существенные отклонения, то развитие или совершенствование необходимы; • исследование полученной информации на степень ее влияния друг на друга и на результирующие характеристики процесса. Выявляют главную и второстепенную информацию, определяют возможности влияния для ее изменения в требуемую сторону; • диагноз процесса по результатам исследования сильных и слабых сторон рассматриваемого процесса. Например, процесс не представляет единого целого или слабые стороны доминируют над сильными, процесс безнадежно устарел и т.д.; • консультирование при известном диагнозе процесса и требуемом состоянии процесса, т. е. разрабатывают набор решений либо по созданию нового процесса (развитие), либо по усилению сильных сторон реального процесса и уменьшению слабых (совершенствование). Если ни один набор решений не подходит по экономическим, организационным или другим соображениям, то на этом процедура завершается; • регулирование — если существует выбранный вариант решений, то он практически реализуется либо самими работниками компании, либо консультантами, либо совместно. Классическим примером успешной реализации перечисленных функций является деятельность лечащего врача. У пациента сначала берутся анализы и определяются их характеристики — информация, затем эти данные вписывают в таблицы соответствующих бланков, где в отдельных колонках уже имеются сведения о диапазоне нормальных значений — контроль; проводится их исследование, ставится диагноз; собирают врачебный консилиум и принимается решение о конкретных методах лечения; и наконец, проводятся соответствующие действия: операция, прием медикаментов и т.п. — это регулирование. Примерно такая же логика рассуждений и при осуществлении развития или совершенствования организации как явления, в том числе организационной структуры компании, ее персонала и т.д. Каждая из перечисленных функций развития или совершенствования, являясь самостоятельной, связана с другими определенной последовательностью выполнения (рис.7.1).

Рис. 7.1 Взаимосвязь функций развития и совершенствования организации Каждая из упомянутых функций вносит существенный вклад в развитие или совершенствование организации. Сбор информации, контроль, исследование, диагностика, управленческое консультирование и регулирование могут осуществляться тремя путями (вариантами): 1) по авторской методике исходя из профессиональной подготовки руководителя или консультанта. При этом они сами формируют механизм проведения соответствующей функции. Этот путь может быть очень хорошим, но трудно воспроизводится другими людьми, например, при возможном замещении конкретного руководителя иди заключении договора на консультационное обслуживание с другой фирмой; 2) по результатам сравнения с деятельностью других аналогичных подразделений или организаций в целом. Руководитель заранее выбирает для себя пример организации или деятельности, показатели которой служат для него ориентирами в работе. Этот путь позволяет без большого риска поддерживать приемлемый уровень выполнения функций. Однако аналог никогда не может быть точным идеалом какой-то организационной системы, поэтому руководитель должен постоянно сопоставлять анализируемые объекты своей организации и аналога; 3) по утвержденным нормам или стандартам на ключевые элементы организационной системы. Данный путь формирует преемственность при анализе и совершенствовании элементов организационной системы в течение значительного времени. Этот путь успешно реализуется с помощью системного аудита. Первый и второй варианты при высоком уровне профессионализма могут также давать хорошие результаты. Каждая из функций, представленных на рис.7.1, может рассматриваться в узком и широком смысле. В узком смысле функция обслуживает только саму себя, формируя соответствующую базу данных. В широком смысле функция рассматривается как составная часть всех других функций, изображенных на рис.7.1. Из шести рассмотренных функций развития и совершенствования организации только две составляют предметную область для теории организации: сбор информации и контроль. Материал об информации уже рассмотрен в §3.3 при изучении закона информированности—упорядоченности. Контроль — это первая аналитическая функция развития или совершенствования организационных систем. Функция “исследование” изучается дисциплинами “Исследование операций”, “Исследование систем управления” и др.; “диагностика” рассматривается в дисциплинах “Теория управления”, “Основы менеджмента” и др.; “управленческое консультирование” — в одноименной дисциплине; “регулирование” частично отражено в дисциплине “Разработка управленческих решений”.

Контроллинг организации

Процесс развития контроля сформировал новое направление в теории контрольной деятельности — контроллинг. Он определяется как совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работ” организации для ее развития или совершенствования исходя из поставленных целей. Составные части (виды контроля) контроллинга: административный контроль, технологический контроль, ревизия, функциональный, комплексный и системный аудит (более подробно об организационном аудите см. §7.2). Объекты контроллинга — система производства и управления. Общая схема взаимодействия составляющих контроллинга представлена на рис.7.2. Административный контроль — это проверка процессов и явлений и постоянное наблюдение за ними в целях фиксирования текущих состояний и отклонений от установленных администрацией значений для обеспечения достижения организацией своих целей. Технологический контроль — это операция, являющаяся неотъемлемой частью технологического процесса (производственного или управленческого). Синонимы технологического контроля — операционный контроль, специальная приемка продукции и управленческий контроль использования ресурсов.

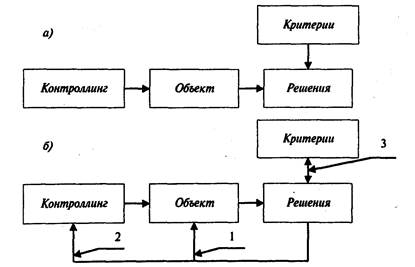

Рис 7.2 Типология контроллинга Ревизия — это документальная проверка финансово-хозяйственной деятельности организации или должностного лица с целью определения правильности и законности их действий. Ревизия обычно проводится по заданию правоохранительных и контрольно-ревизионных органов, вышестоящих ведомств или собственника организации. При плановой ревизии проверяются документы на соблюдение финансовой дисциплины, правильность постановки бухгалтерского учета, достоверность и законность совершения операций в целом. Ревизия по инициативе правоохранительных и вышестоящих органов обычно связана с установлением и проверкой фактов экономических или правовых преступлений в организации. Юридической основой для проведения плановой ревизии служат учредительные документы организации, а для внеплановой — Уголовно-процессуальный кодекс РФ, постановления вышестоящих органов управления, в том числе постановления собрания акционеров организации. Ревизоров обычно назначает вышестоящая организация. Устав организации включает пункты, касающиеся плановой ревизии: • Контроль финансово-хозяйственной деятельности организации осуществляется ревизионной комиссией, а при необходимости также внешним аудитором. Порядок осуществления ревизионной комиссией своих полномочий, ее количественный и персональный состав утверждаются общим собранием учредителей по представлению совета директоров. • Проверки осуществляются ревизионной комиссией по плановому регламенту, поручению общего собрания учредителей, по собственной инициативе. • Член ревизионной комиссии вправе требовать от должностных лиц организации предоставления всех необходимых документов и личных объяснений. • Ревизионная комиссия обязана потребовать созыва чрезвычайного собрания учредителей, если возникла серьезная угроза интересам организации. Аудит — это документальная проверка данных в соответствующей профессиональной деятельности, устанавливающая уровень их соответствия определенным критериям, нормам и стандартам. Аудиторов обычно выбирает контролируемая организация (см. §7.2). Приведенные определения видов контроллинга содержат некоторые элементы неопределенности в их различии. В табл.7.1 административный и технологический контроль, ревизия и аудит рассмотрены с точки зрения объекта и субъекта контроля, отношения к стандартам и направления контроля. Пассивный контроллинг (рис.7.3а) характеризуется периодическими действиями специалистов или руководителей по анализу текущей информации о функционировании системы производства и управления организации (процесс активизируется в исключительных случаях). Активный контроллинг (рис.7.36) характеризуется непрерывным контрольным процессом обеспечения достижения целей организации. При неудовлетворительной оценке контролируемого процесса или явления должно разрабатываться решение, направленное в первую очередь (воздействие 1 рис.7.3 б) на изменение организационной системы, во вторую очередь (воздействие 2) —на корректировку методики контроллинга и в третью очередь (воздействие 3) — на изменение критериев (перечня контролируемых параметров, диапазона их приемлемых изменений и т.д.). Таблица 7.1. Особенности проведения отдельных видов контроллинга

Рис.73. Процесс реализации контроллинга организации: а) пассивный контроллинг, б) активный контроллинг

Пассивному контроллингу соответствуют ревизия и аудит, активному — административный и технологический контроль (рис.7.4).

Рис. 7.4. Контроллинг организаций Таким образом, объектами контроллинга являются элементы, входящие в систему управления и систему производства, в том числе элементы технологии, структура и процесс управления, информация. Для реализации контроллинга в организациях создают структурные подразделения, подчиняющиеся либо коммерческому, либо генеральному директору. Работника, реализующего функции контроллинга в организации, иногда называют “лоцманом организации”.

|