Классификация балансов

4.6. Основы функционально-стоимостного анализа Функционально-стоимостный анализ (ФСА) как метод повышения полезного эффекта объекта на единицу совокупных затрат за его жизненный цикл в настоящее время широко применяется в промышленно развитых странах. Области применения ФСА: оптимизация конструкции машин и оборудования, технологий, организационных структур фирм и их подразделений, методов организации производства. Этот метод достаточно глубоко разработан, описан в литературе. Поэтому здесь остановимся только на основных особенностях ФСА. Основные задачи ФСА: • достижение оптимального соотношения между полезным эффектом объекта и совокупными затратами за его жизненный цикл; • нахождение совершенно новых технических решений за счет применения функционального подхода; • снижение расхода различных видов ресурсов по стадиям жизненного цикла объекта за счет ликвидации или сокращения вспомогательных и вредных (ненужных) функций объекта. Основные принципы проведения ФСА: • принцип функционального подхода, т.е. рассмотрения объекта исследования с позиций тех функций, для выполнения которых он создается; • принцип стоимостной оценки, заключающийся в непрерывной экономической оценке возникающих технических решений; • принцип системного подхода к объекту ФСА; • принцип комплексного подхода; • принцип динамического подхода; • принцип полного использования достижений информатики и эвристики и др. Основные особенности проведения ФСА: • объектом анализа может быть любая система (с любым количеством элементов и связей), ее подсистемы или элементы, по которым можно количественно выразить полезный эффект их функционирования по назначению; • глобальным критерием ФСА является максимум полезного эффекта объекта на единицу совокупных затрат ресурсов за его жизненный цикл; • одновременно и с равной степенью детализации анализируется оптимальность элементов полезного эффекта и совокупных затрат по объекту; • при проведении ФСА прежде всего устанавливается целесообразность функций, которые должен выполнять проектируемый объект в конкретных условиях, либо целесообразность, достаточность и избыточность функций существующего объекта. Не функции создаются или уточняются для объекта, а наоборот, выбирается или проектируется объект для выполнения необходимых функций с минимальными затратами за его жизненный цикл. Организация работ по ФСА представляет собой комплекс взаимосвязанных мероприятий, направленных на создание условий для проведения работ по ФСА и непосредственное проведение ФСА конкретных объектов, и включает: а) подготовку к внедрению метода, пропаганду его возможностей для повышения эффективности производства; б) обучение менеджеров и специалистов основам метода; в) подготовку специалистов для работы в координационной группе по внедрению ФСА; г) обеспечение работ по ФСА нормативно-методическими документами; д) формирование и функционирование рабочих органов ФСА, интегрированных с существующими службами фирмы; е) создание экономических условий для проведения работ по ФСА и внедрения рекомендаций ФСА на основе их планирования, финансирования и стимулирования. Для организации и координации работ по ФСА на фирме организуют координационный совет по проведению работ по ФСА в составе главных специалистов. Возглавляет координационный совет первый руководитель фирмы или, в крайнем случае, его заместитель. Основные этапы проведения ФСА: 1) подготовительный; 2) информационный; 3) аналитический; 4) творческий; 5) исследовательский; 6) рекомендательный; 7) внедренческий. На подготовительном этапе выполняются следующие работы: • выбор объекта анализа; • подбор членов исследовательской рабочей группы (ИРГ) для решения поставленных задач; • определение сроков, конкретных результатов, которых должна достигнуть группа, порядка взаимодействия с соответствующими службами. Информационное обепечение ФСА предусматривает: • подготовку, сбор, систематизацию информации об объекте ФСА и его аналогах; • изучение потребностей и функций, которые нужно удовлетворить; • прогнозирование конкурентоспособности объектов; • изучение объекта и его аналогов; • изучение условий их эксплуатации; • изучение технологии создания объекта; • построение структурно-экономической модели объекта; • анализ стоимостной информации, определение затрат на изготовление и функционирование объекта и его составных частей, затрат на техническое обслуживание и ремонты объекта; • дополнение структурно-элементной модели объекта и его составных частей стоимостной информацией; • выявление зон наибольшего сосредоточения затрат в исследуемом объекте; • анализ патентной информации в данной области, в том числе отклоненных предложений. Аналитический этап ФСА включает: • формулирование всех возможных функций объекта и его элементов; • классификацию функций; • построение функциональной модели объекта; • оценку значимости функций экспертным методом; • определение материальных носителей соответствующих функций; • оценку связанных с осуществлением функций затрат в увязке с соответствующими материальными носителями; • построение функционально-стоимостной диаграммы, модели объекта с применением принципа иерархичности системного подхода. Модель содержит элементы объекта, шифры элементов, абсолютные и удельные затраты по элементам, а также доли функций, выполняющих эти элементы; • определение противоречий между значимостью функций и их стоимостной оценкой; • формулирование задач совершенствования объекта для последующих задач ФСА. На творческом этапе осуществляются: • выработка предложений по совершенствованию объекта; • анализ и предварительный отбор предложений для реализации; • систематизация предложений по функциям; • формирование вариантов выполнения функций. На исследовательском этапе выполняются следующие работы: • разработка эскизного проекта по отобранным вариантам; • экспертиза подготовленных решений; • отбор наиболее рациональных вариантов решений; • создание при необходимости макетов или опытных образцов для проведения испытаний; • проведение испытаний; • окончательный выбор реализуемых решений; • технико-экономическое обоснование решений. На рекомендательном этапе осуществляются: • рассмотрение представленных технических решений на научно-техническом совете; • принятие решения о возможности их реализации; • согласование мероприятий по реализации принятых решений. На этапе внедрения осуществляются: • включение мероприятий по обеспечению внедрения принятых предложений ФСА в соответствующие планы; • контроль выполнения планов; • оценка эффективности реализации планов; • стимулирование работников за внедрение методов ФСА. 4.7. Анализ эффективности использования ресурсов В этом разделе будут рассматриваться стратегии ресурсосбере-жения, цели ресурсного обеспечения системы менеджмента, виды ресурсов, процесс их движения, факторы улучшения использования ресурсов и способы обеспечения ими производства, методы факторного анализа эффективности использования различных видов ресурсов. 4.7.1. Основы стратегии ресурсосбережения Формирование и реализация стратегии ресурсосбережения на всех уровнях управления — один из важнейших вопросов стратегического менеджмента, т.к., во-первых, ресурсоемкость является второй стороной товара (первая — качество), во-вторых, Российская федерация по эффективности использования ресурсов значительно отстает от промышленно развитых стран. Например, эффективность использования электроэнергии в Российской Федерации примерно в 2 раза ниже, чем в США, коэффициент использования металлов в машиностроительной промышленности США составляет порядка 0,92, а в Российской Федерации — 0,70. Российская Федерация значительно отстает от промышленно развитых стран по коэффициенту извлечения из недр полезных ископаемых, использования технологического оборудования и машин, основных и оборотных средств, трудовых ресурсов и т.д. И как следствие, из-за отсутствия средств на качественное воспроизводство всех составляющих потенциала страны растет удельный вес изношенных основных фондов, экологически опасных объектов, снижается доля конкурентоспособной промышленной продукции (в 1997 г. она составляла примерно 1%), средняя продолжительность жизни населения и т.д. Стратегия ресурсосбережения — это комплекс принципов, факторов, методов, мероприятий, обеспечивающих неуклонное снижение расхода совокупных ресурсов на единицу валового национального продукта (в рамках страны), либо на единицу полезного эффекта конкретного товара при условии обеспечения безопасности страны, экосистемы, регионов, фирм, человека. Рассмотрим это понятие по элементам и уровням иерархии. Принципы ресурсосбережения в рамках страны: • совершенствование структуры потребляемых ресурсов путем уменьшения доли экспорта сырьевых ресурсов, увеличения удельного веса экологически чистых и эффективных видов ресурсов; • повышение коэффициентов извлечения из недр полезных ископаемых; • увеличение доли ресурсосберегающих технологий; • анализ использования ресурсов по всем стадиям жизненного цикла объектов; • развитие методов анализа, прогнозирования, оптимизации и стимулирования улучшения использования ресурсов; • применение при разработке проблем ресурсосбережения научных подходов менеджмента. Для уровня фирм перечисленные принципы должны адаптироваться к конкретным объектам, технологиям, возможностям, стандартам. Методы ресурсосбережения — конкретные технологические способы, организационные и экономические методы экономии расхода ресурсов на единицу полезного эффекта (работы) по новому варианту инвестиционного проекта по сравнению с заменяемым вариантом. Методы ресурсосбережения реализуются через организационно-технические мероприятия, например, по замене физически или морально устаревших технологий, оборудования, организационных проектов, экономических и других методов менеджмента. Для уровня страны (региона) стратегия ресурсосбережения должна разрабатываться на длительную перспективу (например, в США действует программа ресурсосбережения на 40 лет) на основе рассмотренных выше принципов. Стратегиями ресурсосбережения на фирме могут быть следующие: 1. Упрощение кинематической схемы (структуры, принципа действия) товара. 2. Межвидовая и внутривидовая унификация составных частей товара. 3. Совершенствование технологичности конструкции товара. 4. Организационно-техническое развитие производства. 5. Расширение зарубежного производства качественного товара без изменения его конструкции в стране (странах), где дешевле (эффективнее) конкретный вид ресурса. 6. Реализация факторов ресурсосбережения. 4.7.2. Система показателей ресурсоемкости товара и производства Цели ресурсного обеспечения системы менеджмента: ü своевременное обеспечение потребителей фирмы необходимыми видами ресурсов требуемого качества и количества; ü улучшение использования ресурсов — повышение производительности труда, фондоотдачи, сокращение длительности производственных циклов, обеспечение ритмичности процессов, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов, повышение эффективности инвестиций. Виды ресурсов: ü трудовые ресурсы — промышленно-производственный персонал (основные и вспомогательные рабочие, руководители, специалисты и служащие, ученики) и непромышленный персонал; ü материальные ресурсы (сырье, материалы, топливно-энергетические ресурсы, запасные части); ü основные производственные фонды — здания и сооружения, передаточные устройства, силовые машины, технологическое оборудование, транспортные средства, средства автоматизации управления, измерительные приборы, хозяйственный инвентарь и пр.; ü финансовые ресурсы — собственный капитал, заемный капитал, нематериальные активы и пр.; ü совокупные ресурсы — сумма предыдущих видов ресурсов в денежном выражении. Наличие и состав ресурсов определяется объемом конкретного вида ресурса, его структурой по номенклатуре и ассортименту, качеством и сроками поставок. Процесс движения ресурсов включает: ü формирование ресурсов, т.е. привлечение ресурсов для выполнения маркетинговых исследований, НИОКР, организационно-технологической подготовки производства, производства товаров и выполнения услуг, капитального строительства, гарантийного обслуживания товара фирмы. В свою очередь, привлечение ресурсов для производства товаров, выполнения услуг подразделяется на ресурсы для непосредственного изготовления товаров, выполнения услуг, ремонтно-эксплуатационных нужд, непроизводственных нужд; для капитального строительства — на новое строительство, расширение производства, техническое перевооружение, реконструкцию; ü использование ресурсов по одному из перечисленных направлений; ü восстановление ресурсов; ü утилизация или списание ресурсов. Направления улучшения использования ресурсов: ü применение к процессам движения ресурсов совокупности научных подходов и принципов менеджмента; ü оптимизация формирования и использования ресурсов путем применения методов нормирования, моделирования, прогнозирования, факторного, функционально-стоимостного анализа, экономического обоснования мероприятий по оптимизации, балансовых методов, сетевых моделей и др. методов; ü совершенствование конструкции товара; ü совершенствование технологии путем применения лазерных, электрофизических, электрохимических, электронно-лучевых, плазменных, биологических, радиационных и других прогрессивных методов, обеспечивающих минимум отходов и затрат труда; ü применение материалов с заранее заданными свойствами; ü типизация технологий путем унификации элементов конструкций технологических процессов и оборудования, оснастки, организации производства; ü совершенствование управления ресурсами; ü применение оптимальных для данных условий методов обеспечения ресурсами; ü стимулирование улучшения использования ресурсов. Способы обеспечения ресурсами: ü через товарно-сырьевые биржи; ü прямые связи, аукционы, конкурсы; ü собственное производство или подготовка; ü спонсорство и др. Показатели ресурсоемкости отдельных видов товаров подразделяются на: • абсолютные; • структурные; • относительные • и удельные. К абсолютным показателям ресурсоемкости товара относятся показатели по стадиям жизненного цикла: • затраты на маркетинг (на единицу товара); • затраты на НИОКР (на единицу товара); • затраты на организационно-технологическую подготовку производства нового товара; • затраты на производство товара; • затраты на подготовку товара к функционированию; • затраты на эксплуатацию и техническое обслуживание товара; • затраты на восстановление (ремонт) товара; • затраты (экономия) на утилизацию товара. К структурным показателям ресурсоемкости товара относятся показатели, характеризующие долю укрупненного вида ресурса на каждой стадии жизненного цикла единицы товара: • сырье и материалы (в % от полных затрат на этой стадии жизненного цикла товара); • комплектующие покупные изделия или запасные части (в % от полных затрат); • топливно-энергетические ресурсы (в натуральном выражении и в % от полных затрат); • заработная плата промышленно-производственного персонала фирмы, приходящаяся на единицу товара (в % от полных затрат); • амортизация основных производственных фондов в расчете на единицу товара на данной стадии (в %). К относительным показателям ресурсоемкости товара относятся показатели расхода ресурса на единицу технического параметра объекта или технологические потери ресурса. Например, расход топлива на 100 км пробега конкретного автомобиля, расход конкретного вида угля на выработку 1квт • час электрической энергии, процент усушки при транспортировании сельскохозяйственной продукции, процент технологических потерь конкретного вида ресурса на конкретной стадии жизненного цикла, коэффициент использования конкретного вида ресурса и др. К удельным показателям ресурсоемкости товара относятся показатели, характеризующие расход абсолютного значения конкретного вида или совокупности ресурсов на отдельной стадии жизненного цикла товара на единицу его полезного эффекта. Например, удельная материалоемкость создания товара определяется по формуле

где Муд.с — удельная материалоемкость создания товара, кг/ единица полезного эффекта или денежное выражение материальных затрат/ единица полезного эффекта товара; Мм — затраты на маркетинговые исследования по данной группе товара, соответственно, в натуральном или денежном выражении; Мниокр — затраты на проведение НИОКР по данной группе товара, соответственно, в натуральном или денежном выражении; Мотпп — затраты на организационно-технологическую подготовку нового товара, соответственно в натуральном или денежном выражении; N — предполагаемое количество товара, которое будет выпущено по данной конструкторской (технологической) документации, шт. (или др. измерители); Пс — суммарный полезный эффект использования товара за его нормативный срок службы, единица полезного эффекта (в натуральном, денежном выражении или в баллах). Удельная материалоемкость производства товара определяется по формуле

где Мпр — расход материалов на производство единицы товара в натуральном либо стоимостном выражении. Удельная материалоемкость подготовки товара к функционированию определяется по формуле

где Мподг — расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, отладку и пуск) в натуральном либо стоимостном выражении. Удельная материалоемкость эксплуатации и технического обслуживания товара за его нормативный срок службы определяется по формуле

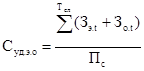

с где Тсл — нормативный срок службы товара, лет; Мэ.t — расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении; Мо.t — расход материалов на техническое обслуживание в году t. Удельная материалоемкость восстановления (ремонтов) товара за его срок службы определяется по формуле

где Мр.t — расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях. Удельная материалоемкость товара за его жизненный цикл определяется по формуле

По аналогичным формулам определяются удельные показатели по расходу остальных элементов структуры ресурсоемкости товара: ü удельная энергоемкость (по стадиям жизненного цикла, в натуральном выражении по видам энергии и стоимостном выражении); ü удельная зарплатоемкость (трудоемкость); ü удельная фондоемкость (отношение амортизации основных производственных фондов, приходящихся на единицу товара, к его полезному эффекту). Удельные показатели по совокупности ресурсов определяются аналогично. Например, удельная стоимость создания товара определяется по формуле

где Зм, Зниокр, Зотпп — соответственно сметная стоимость маркетинговых исследований, НИОКР, ОТПП. Удельная себестоимость товара

где С — себестоимость товара. Удельная стоимость подготовки товара к функционированию

где Зподг — стоимость подготовки к функционированию. Удельная стоимость эксплуатации и технического обслуживания товара

где Зэ.t — затраты на эксплуатацию товара в году t; Зo.t — затраты на техническое обслуживание в году t. Удельная стоимость восстановления (ремонтов) товара за его срок службы

где Зр.t — затраты на ремонты товара в году t. Удельные затраты за жизненный цикл товара

По сложным товарам рекомендуется анализировать структуру затрат на каждой стадии жизненного цикла по ведущим блокам (агрегатам) товара, с применением метода функционально-стоимостного анализа. Анализ частных показателей ресурсоемкости товара позволяет найти узкие места по сравнению с товарами конкурентов. Однако окончательное решение может быть принято только по комплексному показателю либо его обратному значению - эффективности товара. К показателям ресурсоемкости производства относятся показатели, характеризующие эффективность использования отдельных видов ресурсов в целом по фирме, без привязки к конкретным товарам. К этим показателям целесообразно отнести следующие: ü показатель эффективности рабочего капитала; ü показатель эффективности накопленного капитала; ü рентабельность производства; ü показатель задолженности; ü показатель эффективности активов и др. Дополнительно к перечисленным показателям ресурсоемкости производства рекомендуется включить следующие: • производительность труда (отношение общего объема продаж за год к среднегодовой численности персонала фирмы); • сверхнормативные потери рабочего времени, например, за год; • сверхнормативные потери материальных ресурсов (включая топливно-энергетические); • сверхнормативные простои технологического оборудования основного, вспомогательного и обслуживающего производств; • сверхнормативные выплаты штрафов и неустоек. Основные факторы ресурсосбережения приведены на рис. 4.4. Разработка конкретных мероприятий по реализации перечисленных факторов позволит улучшить основные и дополнительные показатели ресурсоемкости отдельных товаров и производств в целом.

Рис. 4.4. Факторы ресурсосбережения 4.7.3. Анализ эффективности использования ресурсов На эффективность и соответственно конкурентоспособность товара прежде всего оказывают влияние три фактора: себестоимость, качество и затраты у потребителя. Ориентация любой деятельности на потребителя требует уточнения приоритетов: 1) сначала нужно повышать качество товара, 2) потом снижать затраты у потребителя (прежде всего за счет высокого качества товара и условий его применения), 3) в последнюю очередь нужно снижать себестоимость товара. Чтобы одновременно повышать качество и снижать затраты, нужно применять современные научные подходы и методы (функционально-стоимостный анализ, прогнозирование, моделирование, оптимизация и др.). Рассмотрим показатели использования основных видов ресурсов. Основные производственные фонды характеризуются структурными показателями и показателями эффективности их использования. К структурным показателям основных фондов относятся следующие: 1) удельный вес активной части, основных фондов; 2) коэффициент выбытия основных фондов (ОФ); 3) коэффициент обновления ОФ; 4) коэффициент годности ОФ(с учетом физического и морального износа); К показателям эффективности использования ОФ относятся следующие: 1) фондоотдача (f)

где V — общий объем продаж; Фср — среднегодовая стоимость ОФ; 2) коэффициент использования производственной мощности

где N — производственная мощность фирмы за тот же период (максимально возможный выпуск продукции); 3) коэффициент сменности работы технологического оборудования

где np — количество единиц оборудования, стоящего в резерве и ремонте; n1 — количество единиц оборудования, работающего в одну смену; n2 — то же в две смены; n3 — то же в три смены; 4) коэффициент экстенсивного (во времени) использования ведущего оборудования; 5) коэффициент интенсивного (по производительности) использования ведущего оборудования.

|

(4.4)

(4.4) (4.5)

(4.5) (4.6)

(4.6) (4.7)

(4.7) (4.8)

(4.8) (4.9)

(4.9) (4.10)

(4.10) (4.11)

(4.11) (4.12)

(4.12) (4.13)

(4.13) (4.14)

(4.14) (4.15)

(4.15)

, (4.16)

, (4.16) (4.17)

(4.17) (4.18)

(4.18)