Строительство частной школы

Обоснование и цель Сообщения литературы относительно взаимоотношений инфекции с cagA-положительными штаммами Helicobacter pylori и раком желудка по сравнению с лишь одной инфицированностью Я. pylori противоречивы. Цель этого исследования заключалась в том, чтобы оценить величину риска рака желудка, связанного с cagA-серопозитивностью, и идентифицировать некоторые причины гетерогенности между исследованиями. Методы Был предпринят метаанализ исследований по принципу «случай-контроль» в сочетании с контролем, согласованным по возрасту и полу, который обеспечил предварительные данные о частоте инфекции Н. pylori и штаммов cagA Н. pylori, выявленных серологическим методом или при помощи ПЦР. Результаты Всесторонний литературный поиск идентифицировал 16 квалифицированных исследований с 2284 основными случаями и 2770 — контрольными. Н. pylori и cagA-серопозитивность достоверно увеличивали риск рака желудка в 2,28 и в 2,87 раза соответственно. Среди Н. pylori- инфицированной популяции инфекция с cagA-позитивными штаммами в дальнейшем увеличивала риск рака желудка в целом в 1,64 раза (доверительный интервал 95% ДИ=1,21—2,24) и в 2,01 раза (95% ДИ=1,21— 3,32) не кардиального рака желудка. Кардиальный рак желудка не был связан с инфекцией Н. pylori или cagA-положительными штаммами Н. pylori. Возраст пациентов и локализация рака желудка вносят вклад в гетерогенность между исследованиями. Выводы Инфекция с cagA-положительными штаммами Н. pylori увеличивает риск рака желудка по отношению к риску, который обусловлен только одной инфекцией Н. pylori. Определение cagA-статуса инфекции Н. pylori может дать дополнительный эффект в выявлении популяций с высоким риском рака желудка.

Тема: „Оценка экономической эффективности проекта развития недвижимости”

Пример оценки инвестиционного проекта

Проект развития недвижимости: Строительство частной школы

1) Исходные данные:

2) Расчет исходных показателей

Инвестиционные затраты СМР 1 287 000 Є [260 Є /м2 x 3 м2 / уч. x 1650 уч.]

Оборудование 100,000 Є

Общие инвестиционные затраты 1 387 000 Є

На этапе расчетов эффективности инвестиций, стоимость заемного капитала уже будет известна.

Стоимость капитала определяется как средневзвешенная величина (WAСС) 13.5 %

[12% x 687 000 / 1 387 000 + 15% x 700 000/ 1 387 000]

Годовой износ основных средств:

Ua = 1287*0,03 + 100*0,14 = 52,61 тыс. Є.

Ликвидационная стоимость проекта (через 10 лет):

Vl = I – (Ua*n) = 1387 – (52,61*10) = 860,9 тыс. Є,

где: I – объем инвестиционных затрат; Ua – годовой износ основных средств; n – количество лет.

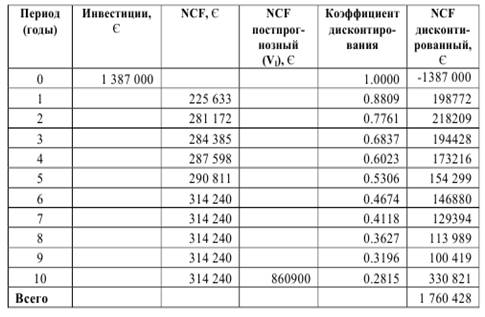

Расчет дисконтированного чистого денежного потока (NCFa)

1. Определяем чистую современную стоимость проекта

ЧСС = ЧДП диск. – И = 1 760 428 – 1 387 000 = 373 428 Є.

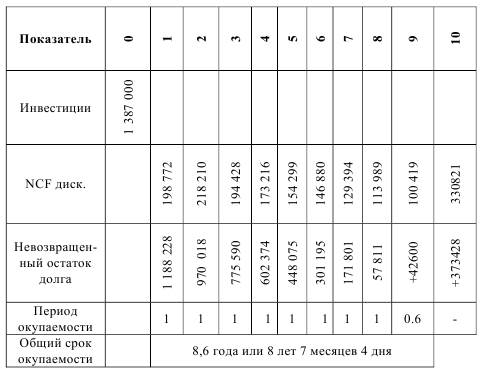

2. Определяем дисконтированный период окупаемости

a) простой период окупаемости

T = I / CF средн. = 1 387 000 / (2 940 803 / 10) = 4,72 года или 4 года 8 месяцев 12 дней.

Примечание: ликвидационная стоимость проекта не принимается во внимание.

b) Определяем дисконтированный период окупаемости инвестиций в табличной форме:

3. Рассчитываем индекс рентабельности

ИР = ЧСС / I + 1 = 373 428 / 1 387 000 + 1 = 1,269

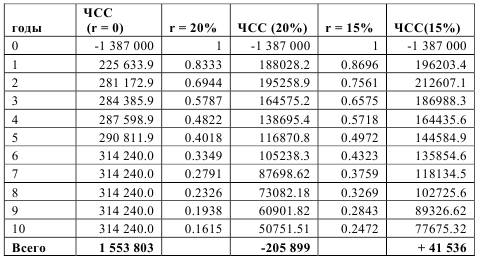

4. Определяем внутренний уровень доходности

Определение чистой современной стоимости проекта при различных ставках дисконтирования (ЧСС)

ВУД = 15 + (20 – 15) x [41 536 / (41 536 + 205 899)] = 15,84 %

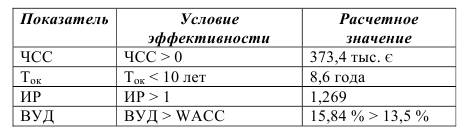

4) анализ полученных результатов

Выводы

Излагается мнение автора относительно целесообразности реализации данного проекта, и предлагаются конкретные меры по повышению его эффективности.

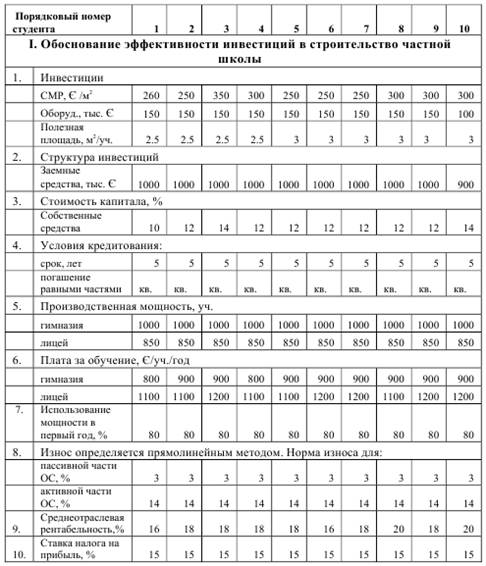

Исходные данные по вариантам

|