Дебиторская задолженность и кредитная политика. Стандарты кредитоспособности и кредитный анализ. 8 страница

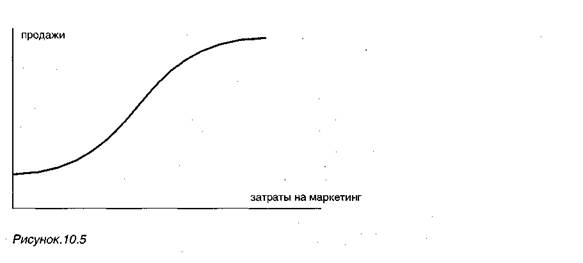

13.9.5. Финансирование мероприятий и маркетинг эмоций Спонсирование мероприятия (фестиваль, концерт, конкурс) — это создание такого фона, на котором бы выигрышно смотрелась марка. В простейшей форме — это уже укоренившееся мероприятие, которое берется под крыло исключительно ради рекламы чего-то одного. Это похоже на финансирование спортивного мероприятия, но только для какой-то одной марки. Шагом вперед можно считать стратегию фирмы, разрабатывающей и организующей какое-то собственное мероприятие, как, например, джаз-фестиваль Heineken. Клиенты платят за то, чтобы стать его зрителями. Воспоминания о нем начинают положительно ассоциироваться с маркой. Третий шаг в маркетинге мероприятий — это маркетинг незабываемого события: в центре внимания не само мероприятие, а сенсационные эмоции, им порождаемые. Примером могут служить парки Legoland, в которых основной акцент сделан на знаменитом детском конструкторе, или же автоград «Фольксвагена», в котором вы можете испытать захватывающий дух скоростей. Посещение выставки Prado в Нью-Йорке тоже относится к числу таких же незабываемых переживаний. Помещение представляет собой нечто среднее между музеем и театром с вереницей алюминиевых, деревянных и стеклянных залов, украшенных в разных местах нарядными манекенами и обувью. На широком экране демонстрируются дефиле высокой моды. На этой выставке каждый день многолюдно. Однако покупают лишь единицы. Но так все и задумано - чтобы люди уходили с выставки в приподнятом настроении. Если это удалось, они обязательно сделают покупку потом. 10.3. План продвижения Когда компания использует различные инструменты для продвижения, целесообразно различать следующие стратегические решения: *> определение основных целей, задач и целевых групп; »> выбор содержания сообщений; <• определение бюджета (общей суммы затрат на продвижение); **• распределение бюджета между различными мероприятиями по продвижению. Эти решения будут рассмотрены ниже. Дополнительные сведения об инструментах продвижения будут приведены в следующих главах. 10.3.1. Определение основных задач и целевых групп Конечная цель, которую хочет достигнуть компания с помощью коммуникации, может быть выведена из маркетинговой цели: увеличить или стабилизировать объем продаж и/ или прибыли. Мы уже видели, что с помощью коммуникации можно информировать людей, или способствовать закреплению определенных мнений. Поэтому цели программы продвижения могут быть сформулированы на каком-либо отрезке пути от собственно коммуникации (убеждение, информирование, закрепление) до конечного результата в форме продаж и/или прибыли. Продажи являются результатом реализации решения о покупке, принятого потребителем. Исполнение решения о покупке является «конечной точкой» процесса принятия решений потребителем. Отношение потребителя к продукту играет ключевую роль в этом процессе. Разработано несколько моделей, описывающих взаимосвязь между коммуникацией, отношением потребителя к определенным продуктам и процессам выработки решений о приобретении того или иного продукта. Возможны различные подходы к классификации подобных моделей. Мы рассмотрим: «J* классические иерархические модели,»> неклассические иерархические модели. Классические иерархические модели Эти модели базируются на представлении об иерархическом (обязательном) порядке следования отдельных стадий, включающих знание, предпочтения, убежденность, через

Изучив эту главу, Вы: 1. Будете в состоянии описать процесс коммуникаций (в коммерческой сфере). 2. Будете знать, из каких элементов состоит комплекс продвижения. 3. Будете знать различия между классическими иерархическими коммуникационными мо 4. Познакомитесь с различными методами составления бюджета для комплекса мероприя 5. Будете уметь характеризовать факторы, которые влияют на распределение средств на про Основные понятия коммуникация процесс коммуникации: кодирование декодирование помехи комплекс продвижения (комплекс коммуникации) классические иерархические модели: неклассические иерархические модели: теория уменьшения диссонанса

1) communication 2) communication process: 3) encoding 4) decoding 5) noise 6) communication mix or 7) classical hierarchical models: DAGMAR AIDA Rogers 8) non-classical hierarchical 9) dissonance-reduction theory теория слабой вовлеченности функция реакции сбыта методы составления бюджета для продвижения

* low involvement theory * sales response function - methods of setting the promotion budget Цели обучения Изучив эту главу, Вы: 1. Будете знать, каковы цели рекламы. 2. Познакомитесь с различными методами составления бюджета на рекламу и характерис 3. Познакомитесь с концепцией рекламной стратегии. 4. Познакомитесь с концепцией предложений, с концепцией и реализацией рекламного 5. Познакомитесь с различными средствами рекламы и их характеристиками, Вы будете

1. Будете знать различные методы тестирования до и после проведения рекламы. 1. Будете знать, какие существуют типы рекламных агентств, и как работает рекламное аген 2. Будете знать основные правила и организацию рекламы в мире. Основные понятия типы рекламы — types of advertising реклама для продвижения товара — promotional advertising тематическая реклама — theme advertising прямая реклама — direct advertising корпоративная реклама — corporate advertising обобщенная реклама - generic advertising избирательная реклама — selective advertising коллективная реклама — collective advertising совместная реклама — co-advertising объединенная реклама реклама на месте продажи сравнительная реклама некоммерческая реклама скрытая реклама изустная реклама начальная аффективная (эмоциональная) реакция цели рекламы целевая аудитория рекламы составление бюджета на рекламу на основе объемов продаж составление бюджета на рекламу на основе поведения конкурентов составление бюджета на рекламу на основе целей и задач противо-циклическое составление бюджета рекламная стратегия предложение уникальное коммерческое предложение разработка концепции типы средств рекламы носители (рекламы) цели средств передачи стратегия использования разных средств рекламы тираж (степень) охвата средством охват рекламой охват рекламным сообщением данные по качественному охвату источники цифр/данных охвата совокупный рейтинговый балл критерий затрат на 1 000 переменные внутри носителя претестирование посттестирование рекламное агентство с полным набором услуг зарегистрированное рекламное агентство саморегуляция cooperative advertising point of purchase advertising comparative advertising non-commercial advertising clandestine advertising word of mouth advertising primary affective reaction (PAR) advertising objectives advertising target audience setting an advertising budget based on sales setting an advertising budget based on competition setting an advertising budget based on objective and task countercyclical budgeting advertising strategy proposition USP - Unique Selling Proposition concept development media types media vehicles media objectives multi-media strategy circulation medium reach advertising reach reach of advertising message data on qualitative reach sources of reach figures GRP— gross rating point cost per thousand criterium variables within media vehicle pre-testing posttesing full service advertising agency registered advertising agency self-regulation

Дебиторская задолженность и кредитная политика. Стандарты кредитоспособности и кредитный анализ. Поддержание дебиторской задолженности, так же как и запасов, требует как переменных, так и постоянных затрат, однако предоставление кредита приносит выгоду в виде увеличения объема реализации. Наиболее эффективной считается такая кредитная политика, которая максимизирует чистые денежные поступления за некоторый период, компенсирующие риск, принимаемый на себя фирмой. Неотъемлемой частью управления дебиторской задолженностью является система контроля, необходимая для того, чтобы предотвратить излишнее увеличение дебиторской задолженности, которое приводит к снижению денежных поступлений и возникновению безнадежных долгов, способных полностью поглотить прибыль фирмы. Общая сумма средств, находящихся в данный момент на счетах дебиторов, определяется двумя факторами: 1) объемом реализации в кредит; 2) средним промежутком времени между реализацией товара и получением выручки. Таким образом, для успешного управления задолженностью дебиторов необходимо учитывать следующие моменты: 1) величина дебиторской задолженности зависит от уровня реализации в кредит и от срока, на который этот кредит предоставляется; 2) любое увеличение дебиторской задолженности должно быть профинансировано каким-либо способом; 3) за счет внешних источников должна быть профинансирована лишь часть дебиторской задолженности, остаток покрывается прибылью. Большинство фирм для финансирования постоянного уровня дебиторской задолженности использует долгосрочные пассивы, такие как акции и облигации, тогда как сезонное или циклическое увеличение может быть профинансировано с помощью краткосрочных кредитов. Оптимальный уровень дебиторской задолженности прямо зависит от специфики деятельности каждого конкретного предприятия. Например, фирмы, у которых имеется недогрузка производственных мощностей и низкий уровень переменных затрат, могут придерживаться более либеральной политики и согласятся на больший уровень задолженности, чем фирмы, работающие на полную мощность и имеющие небольшую удельную прибыль. При реализации товара в кредит происходит следующее: 1) запасы уменьшаются на величину затрат на реализованную продукцию; 2) дебиторская задолженность увеличивается на сумму подлежащей получению выручки от реализации; 3) разница между выручкой и затратами отражается на счете «нераспределенная прибыль». Если оплата товара производится немедленно, прибыль получается реально, если же товар продан в кредит, то прибыль лишь числится в балансе, фактически же ее не существует до того момента, пока оплата не будет произведена. Фирмы, стремящиеся к кратковременной выгоде, могут пойти на увеличение объема сделок в кредит, в том числе и с ненадежными клиентами, для того чтобы в финансовой отчетности отразился более выгодный уровень прибыли. Это может временно повысить рыночную цену акций, но только до тех пор, пока в результате таких действий не произойдет снижение реальной прибыли; затем курс акций упадет. Одним из показателей оценки эффективности погашения дебиторской задолженности является так называемый период инкассации, который может быть исчислен по формуле: Тинк = Полезно сравнивать Тинк предприятия с условиями реализации. Например, предположим, что значение Тинк составляет 35 дней при отсрочке платежа - 30 дней. Это означает, что часть клиентов оплачивает покупки в срок, превышающий оговоренный при продаже. Для контроля используется классификация дебиторской задолженности по срокам возникновения. Распределение дебиторской задолженности по срокам возникновения представляет собой группировку счетов к получению по срокам их возникновения. Необходимо отметить, что классификация не может быть построена на основе агрегированных данных финансовой отчетности; для ее составления необходимо использовать более подробную информацию текущего учета дебиторов. Если учет автоматизирован, то с помощью ЭВМ можно легко определить срок возникновения задолженности на основе каждой конкретной счета-фактуры и составить их классификацию. Классификация дебиторской задолженности по срокам возникновения может использоваться для контроля отдельных дебиторов, а анализ ее изменения в динамике дает больше информации, чем величина Тинк. Первым шагом в анализе дебиторской задолженности является оценка состояния и динамики ее оборачиваемости, поскольку любое замедление в оплате ведет к увеличению затрат, связанных с дебиторской задолженностью, т. е. с невозможностью использовать эти средства в данный момент. Кроме того, замедление оплаты может служить сигналом об ухудшении качества дебиторской задолженности, т. е. об увеличении доли «сомнительных» долгов и, следовательно, вероятности их невозврата. Хотя Тинк и распределение дебиторов по срокам возникновения могут быть использованы для контроля за состоянием дебиторской задолженности, их применение в анализе осложняется зависимостью этих характеристик от изменения уровня реализации (включая сезонные или циклические колебания). При изменении объема реализации они также изменятся, даже если платежное поведение клиентов осталось прежним. По этой причине был разработан подход с позиции платежной дисциплины, который помогает выявить и оценить изменения платежного поведения клиентов вне зависимости от изменения объема реализации. Во-первых, изменение объема реализации ведет к изменению величины Тинк, что в свою очередь наталкивает на мысль об ускорении или замедлении выплат, даже если в действительности характер платежей не изменился. Тенденция увеличения ежемесячной реализации ведет к росту показателя Тинк, тогда как тенденция к уменьшению ежемесячных объемов реализации занижает Тинк, хотя фактически никаких изменений платежного поведения клиентов может не произойти. Во-вторых, величина Тинк зависит от процедуры усреднения, но не зависит от того, какие данные (квартальные, полугодовые, годовые) используются для ее исчисления. Тинк - величина неустойчивая, даже если порядок осуществления платежей остается неизменным. По этим причинам затруднительно использовать показатель Тинк в качестве способа контроля дебиторской задолженности в случае, если объемы реализации фирмы подвержены циклическим или сезонным колебаниям. Сезонные или циклические колебания также затрудняют анализ и могут привести к ошибочным выводам при применении метода распределения дебиторов по срокам возникновения. Иногда увеличение объема реализации создает впечатление об ускорении платежей, если судить по процентным соотношениям, а снижение объема реализации дает видимость противоположной картины. Таким образом, ни Тинк, ни распределение дебиторской задолженности по срокам возникновения не могут предоставить финансовому менеджеру достаточно точной информации относительно платежного поведения клиентов, если объемы реализации колеблются в течение года или если имеется тенденция к их увеличению или снижению.

|

кол-во дней в периоде

кол-во дней в периоде