Валовые издержки на производство продукции

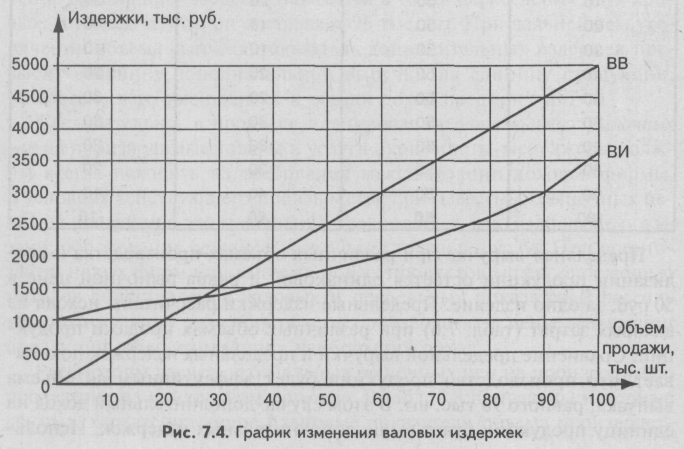

Метод сопоставления валовых показателей предполагает расчет общего или валового дохода при различных значениях объема производства и реализации продукции путем вычитания из валовой выручки валовых издержек. Валовая выручка может быть рассчитана умножением объема реализованной продукции на существующую рыночную цену одного изделия. Расчеты показывают, что предприятие должно получить наибольший доход в сумме 1500 тыс. руб. при реализации данного товара в объеме 90 тыс. шт. Графическое изображение изменения валовых издержек (ВИ) и валовой выручки (ВВ) в зависимости от объема продажи продукции представлено на рис. 7.4.

Как видно из графика, при реализации продукции примерно до 28 тыс. шт. производство будет убыточным, так как кривая валовых издержек (ВИ) располагается выше кривой валовой выручки (ВВ). В точке пересечения этих кривых валовой доход равен нулю, а затем его значение с увеличением объема продажи продукции нарастает, достигая максимума при выпуске 90 тыс. шт. Величина совокупного дохода определяется по разности расстояния между двумя кривыми по оси ординат. Оптимальным для нашего примера будет валовой доход в 1,5 млн. руб., рассчитанный как разность между валовой выручкой и валовыми издержками по формуле

Кроме валовых показателей, для оптимизации объема производства и уровня цены продукции могут быть использованы значения предельных издержек и предельных доходов, определяемые приростом дополнительных затрат или результатов на единицу продукции. Расчетные значения соответствующих предельных показателей приведены в табл. 7.7.

Таблица 7.7

|