Бухгалтерский баланс предприятия

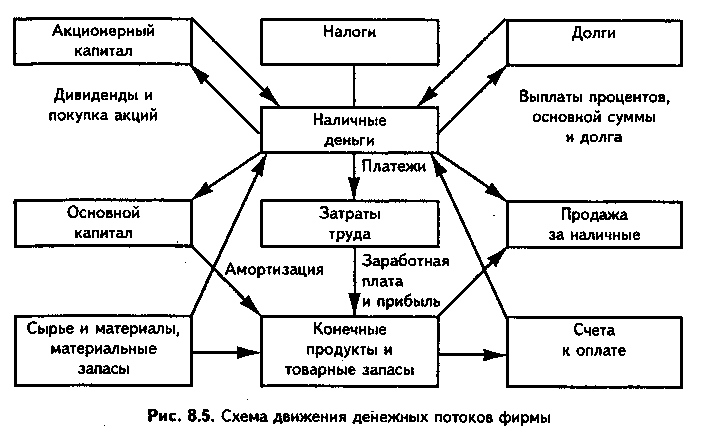

Под балансовой политикой в европейском бизнесе понимается оформление баланса компании в рамках соблюдения существующих налоговых законов, всех других законодательных требований и общепринятых принципов составления годового отчета [68. С. 133]. Это понятие включает также необходимые меры по изменению структуры капитала и размера прибыли, проводимые с целью влияния на внешний баланс корпорации. В основном единой целью балансовой политики большинства малых, средних и крупных предприятий является снижение налогооблагаемой базы и сокращение налоговых выплат в пределах возможностей существующего законодательства. Тем самым уменьшаются не только общая сумма налогов и размеры дивидендов своим акционерам, но и расширяется величина резервного капитала для дальнейшего развития компании. В зарубежной финансовой практике основными задачами проводимой балансовой политики фирмы служат следующие планово-экономические меры: – прямое воздействие на годовые итоги приобретения и списания оборудования в текущем году с целью увеличения размера амортизации; – косвенное воздействие на годовые итоги на основе разумного использования налоговых возможностей при оценке ресурсов и готовых изделий; – манипулирование итогами года без прямых или косвенных последствий с помощью более детальной расшифровки различных компонентов доходов и расходов; – формальное изменение структуры имущества или капитала путем совершенствования схемы баланса или плановых расчетов; – материальное изменение структуры имущества и капитала на основе проводимой переоценки их первоначальной стоимости с учетом инфляции и т.п. Новым видом финансового планирования на наших предприятиях стало в настоящее время бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятий и организаций. Составление финансовых бюджетов предприятия или фирмы служит основой внутрихозяйственного оперативного планирования, соизмерения затрат и результатов. С учетом действующих стратегических целей и оперативных задач каждая фирма разрабатывает обычно несколько основных видов текущих финансовых бюджетов [4. С. 185]: материальный бюджет, в котором отражается потребность фирмы в определенных видах и количествах сырья и материалов, планируемых для выполнения годовой производственной программы; бюджет закупок, где конкретизируются все расходы денежных средств, необходимых для приобретения запланированных на соответствующий период производственных ресурсов; трудовой бюджет, содержащий плановые потребности трудовых ресурсов и рабочей силы на осуществление всех видов производственной деятельности предприятия; бюджет административных расходов, включающий планируемые затраты фирмы на выполнение основных управленческих функций во всех службах и подразделениях. К важнейшим финансовым бюджетам на действующих предприятиях относятся бюджет наличности и бюджет дополнительных вложений капитала. Первый из них предназначен для обеспечения необходимого уровня ликвидности фирмы, второй – требуемых денежных ресурсов на обновление выпускаемой продукции, расширение сферы деятельности, приобретение производственных фондов, замену изношенных капитальных активов и т.п. Бюджет наличности определяет движение потоков денежных средств предприятия, его доходов и расходов за определенный плановый период. Обычно бюджет наличности разрабатывается на год, квартал, месяц или неделю. Основой для составления прогноза наличности могут служить данные о прогнозе продажи товаров и ежедневные отчеты о движении денежных средств на банковских счетах фирмы. В условиях рыночной нестабильности каждое предприятие должно иметь гибкий финансовый бюджет. Гибкое бюджетирование предполагает разработку таких финансовых показателей, которые должны быть ориентированы на различные объемы продажи продукции, поступления доходов и других экономических ресурсов. В современных условиях важным этапом составления годового баланса предприятия служит проведение общей оценки динамики и структуры доходов и расходов, обеспечение равновесия статей актива и пассива. Сигнальным показателем, характеризующим финансовое состояние предприятия, выступает его платежеспособность, под которой подразумевается возможность своевременного удовлетворения платежных требований всех поставщиков ресурсов, способность возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет и т.п. Поскольку финансовые показатели всякого предприятия являются конечными результатами производства и продажи продукции, то, следовательно, его финансовое положение в условиях рынка определяется главным образом уровнем доходов и расходов, состоянием наличности и движением денежных потоков. Общая схема движения денежных потоков на современном предприятии показана на рис. 8.5. Как видно из схемы, началом движения наличности служит получение займов, кредитов и продажа акций, формирующих требующиеся денежные средства под будущие доходы производства. Завершаются же денежные потоки получением прибыли от продажи продукции и использованием наличности для выплат по обязательствам фирмы.

В реальных рыночных условиях представленный финансовый цикл не имеет четко определенного начала и конца, а также непрерывности и постоянства движения денежных ресурсов, поскольку наличность движется с перерывами и находится одновременно на нескольких стадиях своего кругооборота. Поэтому необходимо иметь постоянный план-отчет о движении наличности за соответствующий период времени (табл. 8.6). План-прогноз движения наличности рекомендуется составлять на краткосрочный период с соответствующей квартальной или месячной разбивкой предстоящих и фактических выплат предприятия. Прогноз бюджета наличности может служить составной частью финансового планирования. Бюджет наличности детализирует входящие (доходы) и исходящие (расходы) денежные потоки на планируемый период времени.

Таблица 8.6

Обычно годовой бюджет наличности составляется по следующим видам расходов или доходов: закупка материалов; затраты на оплату труда; приобретение оборудования; выплата дивидендов; доходы от продажи; налоговые выплаты. В процессе составления плановых бюджетов наличности допускается применение упрощенных расчетов потребности денежных ресурсов в зависимости от прогнозируемого объема продажи продукции. Основой для составления отчетных бюджетов служат фактические финансовые показатели предприятия.

ТЕМА 10. ДОЛГОСРОЧНОЕ и КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

10.1. Долгосрочное финансовое планирование

Целью долгосрочного планирования является составление прогноза баланса и отчета а прибылях и убытках. Для составления прогнозных финансовых документов применяются методы прогноза продаж, процента от продаж, анализы безубыточности и некоторые другие. Процесс финансового планирования обычно начинается с прогнозирования будущих продаж, правильно определенный прогноз продаж служит основой для: - организацией производственного процесса; - эффективного распределения средств; - домино контроля над запасами. Методы прогноза продаж: - оценки торговыми работниками; - опросы потребителей; - анализ временных рядов; - эконометрические модели. Использование метода процента от продаж следующий шаг в финансовом планировании. Этот метод позволяет вывести каждый элемент планового баланса и отчета о прибылях и убытках исходя из запланированной величины продаж. Применение метода процента от продаж поможет в определении необходимой величины финансирования. Еще одним методом определения потребности в капитале является регрессионный анализ. С его помощью можно установить зависимость между продажами и потребностью в капитале. Анализ безубыточности устанавливает связь между издержками, объемом производства и прибылью. Суть метода – это в поиске точки нулевой прибыли, или точки безубыточности, которая означает, что валовой доход от продаж фирмы равен его валовым издержкам

.

где Q – объем продаж; Р – продажная цена; F – величина постоянных издержек; V – величина переменных издержек на единицу продукции. Тогда. Анализ точки безубыточности позволяет увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции. 10.2. Краткосрочное финансовое планирование

Основной краткосрочного финансового планирования является составление прогнозных финансовых бюджетов экономической организации. Бюджет – это смета доходов и расходов фирм, выделяют несколько основных видов бюджетов: - материальный бюджет; - бюджет закупки; - трудовой бюджет; - бюджет административных расходов; - и т.д. К основным финансовым бюджетам относятся: - бюджет наличности; - бюджет дополнительных капитальных вложений. Бюджет наличности имеет своей целью обеспечить ликвидность фирмы. Он детализирует потоки наличности (входящий – доходы и сходящие – расходы) за определенный будущий период времени. Бюджет дополнительных капитальных вложений уточняет запланированных денежных расходов с учетом изменений: строительство, приобретение зданий, машин, оборудования, замена изношенных капитальных активов и т.п. Гибкое бюджетирование предполагает проработку нескольких вариантов событий при различных уровнях продаж, соотношением собственного и заемного капитала, между постоянными и переменными издержками. Финансирование проектов. После принятия инвестиционного решения, когда стали известны общеинвестиционные издержки и сроки, на которые они придутся, приступают к мероприятиям по финансированию проекта. С учетом кредитов поставщика, финансирования со стороны кредитных учреждений и собственных фондов следует стремиться к экономичному соотношению между привлеченным и акционерным капиталами. Нецелесообразно начинать работы, связанные с проектом, до полного решения вопроса его финансирования. Инвестиционные издержки определяются как сумма основного капитала и чистого оборотного капитала. Основной капитал представляет собой средства, необходимые для строительства и оснащения оборудованием инвестируемого проекта, а оборотный капитал — это средства, необходимые для функционирования проекта. Основной капитал складывается из фиксированных инвестиций и капитальных затрат на подготовку производства. К фиксированным инвестициям относятся вложения на: - подготовку земельного участка и площадки предприятия; - здания и гражданские сооружения; - машины и оборудование предприятия, включая вспомогательное оборудование; - некоторые приобретенные части основного капитала, например права на промышленную собственность. Чтобы получить сумму фиксированных инвестиций, составляется таблица первоначальных постоянных инвестиционных издержек. Таблица Первоначальные постоянные инвестиционные издержки

Помимо фиксированных инвестиций любой предпринимательский проект влечет за собой затраты на стадиях, предшествующих производству, которые, образуются, например, в ходе приобретения или формирования основного капитала. Эти расходы, которые следует капитализировать, складываются из ряда статей, на различных стадиях составления и осуществления проекта. 1. Предварительные расходы и расходы на эмиссию ценных бумаг складываются из расходов, возникающих при регистрации и образовании компании, а также из расходов на эмиссию ценных бумаг. Расходы на эмиссию ценных бумаг связаны с подготовкой и выпуском проспектов, рекламы, объявлений через средства массовой информации, комиссионными за размещение ценных бумаг, брокерскими операциями, расходами на обработку заявлений на акции и распределение акций. В предварительные расходы входят также вознаграждения за юридическое оформление заявлений на получение ссуд, заключение договоров на покупку земельных участков и т.д. Капитальные расходы на стадии подготовки к производству, по категориям

Оборотный капитал означает финансовые средства, необходимые для эксплуатации проекта в соответствии с его производственной программой. Оборотный капитал — это текущие оборотные средства за вычетом краткосрочных обязательств, т.е. счета дебиторов, товарно-материальные ценности (сырье, вспомогательные материалы, предметы снабжения, упаковочные материалы, запасные части и мелкий инструмент), незавершенная и готовая продукция и наличные средства. Краткосрочные обязательства слагаются главным образом из подлежащих оплате счетов кредиторов, на них проценты не начисляются. 1. Счета дебиторов. Размеры этой статьи определяются торгово-кредитной политикой компании. Учитывая, что пропорция продаж в кредит по отношению к общему объему продаж у разных компаний различны в зависимости от конкурентной обстановки, сложившейся в данной отрасли, дать правильную общую оценку представляется трудным. Поэтому для каждого случая необходимо давать особую оценку по следующей формуле:

Дебиторы = Сроки кредита (помесячно) *Общий ежегодный объем продаж 12 месяцев Счета дебиторов следует исчислять как производственные издержки за вычетом амортизации и процентов с тем условием, что последние должны покрываться стоимостью продаж, а не из оборотного капитала. 2. Товарно-материальные ценности. На потребности в оборотном капитале влияет объем капитальных средств, находящихся без движения в форме товарно-материальных ценностей. а) Производственные материалы. При исчислении запасов производственных материалов следует обратить внимание на источники и способы доставки материалов и готовых изделий. Если материалы есть на месте, их достаточно или они могут быть быстро доставлены, следует создавать лишь ограниченные запасы, за исключением тех случаев, когда требуются особые способы хранения. Если материалы импортируются, а условия импорта нестабильны, можно образовывать товарно-материальные запасы в объеме шестимесячной потребности. На объем товарно-материальных ценностей также влияют надежность и сезонность поставок, количество поставщиков, возможности замены одних поставок другими и предполагаемые изменения цен. б) Запасные части. Объем складированных запасных частей зависит от наличия их на месте, от операций импорта и возможностей обеспечения технического обслуживания в данном районе, а также от характера самого предприятия. Обычно на предприятии создается первоначальный объем запасных частей. в) Незавершенная продукция. Для оценки необходимого объема незавершенной продукции необходимо проанализировать процесс производства и степень обработки отдельных материалов на каждой стадии. Этот объем выражается в количестве месячной (или суточной) продукции и зависит от характера изделия. Стоимость незавершенной продукции исчисляется на основе ее заводской себестоимости. г) Готовые изделия. Запасы готовых изделий зависят от характера изделия и особенностей сбыта. Их стоимость исчисляется на основе заводской себестоимости. 3. Наличность на руках и банковские счета. К оборотному капиталу иногда добавляются проценты. Если проценты начисляются на полугодовой основе, как это нередко бывает, то обычно принятия каких-либо мер не требуется, кроме случаев, когда оборотный капитал, необходимый на конец шестимесячного периода, не обеспечивается готовым товаром или суммами, подлежащими получению. Можно также иметь некоторую на личность на руках за счет выделения из оборотного капитала резерва на непредвиденные расходы, который может достигать 5%. Конкретный размер наличности регулируется нормативными документами. 4. Счета кредиторов. Сырье и вспомогательные материалы, товарно-материальные ценности, вспомогательные средства и т.д. обычно приобретаются в кредит на определенный период времени. Начисленные налоги также уплачиваются по истечении определенного срока и представляют собой еще один источник средств, аналогичных счетам, подлежащим оплате. Такие кредитуемые платежи сокращают объем необходимого чистого оборотного капитала. При исчислении потребностей в оборотном капитале необходимо определить минимальное число дней, на которые приходятся текущие активы и пассивы. Затем исчисляется годовая заводская себестоимость и производственные издержки, поскольку стоимость некоторых компонентов текущих активов выражается через эти понятия. Учитывая, что потребности в оборотном капитале возрастают по мере постепенного выхода проекта на полную мощность, следует подготовить данные заводской себестоимости и производственных издержек для периодов пусконаладки и выхода производства на полную мощность. Для определения коэффициента оборачиваемости составных частей текущих активов и пассивов необходимо 360 дней разделить на количество дней минимального обеспечения. В дальнейшем данные об издержках по каждой статье текущих активов и пассивов делятся на соответствующие коэффициенты оборачиваемости и вносятся в таблицу. И, наконец, путем вычитания текущих пассивов из суммы текущих активов получают сумму необходимого чистого оборотного капитала для различных стадий производства. Отдельно производится расчет необходимой суммы наличности на руках. Таблица Расчет потребности в оборотном капитале

Особое значение при бизнес-планировании имеет исчисление потребностей в оборотном капитале, т е. в средствах, для финансирования эксплуатации объекта по сравнению с инвестируемыми средствами на подготовку производства и фиксированными инвестициями (фиксированные активы). Таким образом, из суммы расходов на подготовку производства, фиксированных инвестиций и расчетов чистого оборотного капитала можно определить общую потребность финансовых ресурсов (см. следующую таблицу). Она состоит из первоначальных постоянных инвестиционных издержек, капитальных вложений в производственные мощности и стоимости производственных ресурсов. Таблица Общая потребность в финансовых ресурсах

Финансирование проекта

Обеспечение первоначальных капиталовложений можно осуществлять за счет акционерного капитала и долгосрочных займов для основных фондов, за счет дополнительных краткосрочных и среднесрочных займов, предоставляемых коммерческими банками для формирования оборотного капитала. Акционерный капитал может покрывать не только первоначальные капитальные инвестиции, но и часть потребностей в оборотном капитале, если ожидаются высокие дивиденды. В других случаях, когда имеется сравнительно недорогой долгосрочный или краткосрочный кредит, наблюдается растущая тенденция к финансированию проектов путем таких займов. Во всех случаях надо соблюдать правильное соотношение между долгосрочной задолженностью и акционерным капиталом. Чем выше доля акционерного капитала, тем меньше доход на отдельную акцию, поскольку дивиденды приходится распределять между большим количеством акций. Чем выше доля заемных средств, тем больше сумма выплачиваемых процентов. Поэтому в любом проекте должна быть дана тщательная оценка последствий альтернативных схем и форм финансирования. Схема финансирования должна отвечать как наличию средств, так и интересам общей экономической прибыли. Таким образом, в финансирование предпринимательского проекта могут быть привлечены средства учредительного капитала, акционеров, краткосрочные и долгосрочные займы, а в отдельных проектах — средства государства см. следующую таблицу. Таблица Источники финансирования инвестиционного проекта

Финансовые документы Для исчисления финансовых потребностей предприятия используются баланс чистых доходов, проектно-балансовая смета и прогноз потока наличностей. Использование балансовой сметы для определения будущих потребностей в финансовых средствах основывается на прогнозе размеров ключевых статей балансовой сметы на намеченную дату в будущем. Выбор даты имеет важное значение Она должна приходиться на период нормальной эксплуатации предприятия. Метод прогноза потока наличностей является во многих отношениях методом «финансового планирования». Он носит более всеобъемлющий характер, чем метод балансовой сметы, и является инструментом прогнозирования размеров и сроков поступления необходимых фондов. Теория прогноза потока наличностей основывается на ожидаемых поступлениях наличностей на определенную дату и на прогнозе расхода наличных средств на другие периоды времени. Поскольку отчет о потоках наличностей отражает лишь операции с наличностью, такие статьи безналичных расчетов, как амортизация, списание безнадежных долгов, нематериальные активы и другие статьи, в нем не отражаются. Необходимые финансовые ведомости выполняются в следующей очередности. —таблица движения наличности; —ведомость чистого дохода; —проектно-балансовая смета. Таблица движения наличности (модель денежных потоков) (см. следующую таблицу) составляется для согласования по времени притока средств (из финансовых ресурсов и дохода от продаж) с оттоком средств в виде инвестиционных затрат, издержек производства и других расходов. Игнорирование этого обстоятельства может привести к значительным потерям доходов в виде процентных ставок (в результате неиспользования средств) или задержек в осуществлении проекта (в результате нехватки финансовых средств). В таблице движения наличности, следовательно, отражается приток и отток средств. Планирование финансирования капиталовложений имеет целью обеспечение проекта ресурсами для финансирования инвестиционных расходов и согласования по времени притока и оттока инвестиций. Финансовое плани

|