Изучение сезонности в динамике внешнеторговых товаропотоков. Индексы сезонности и сезонной волны. Графическое отображение сезонности.

Некоторые внешнеторговые товаропотоки подвержены значительным сезонным колебаниям. Прежде всего к нм относятся товаропотоки произведенных товаров, производство которых носит сезонный характер (овощи, фрукты). Кроме того сезонности подвержены товары фармацевтики, торговля живыми растениями и животными. Для изучения сезонности явления или процесса необходимо иметь временной ряд изучаемого показателя внешней торговли либо по квартальным, либо по ежемесячным данным за ряд лет. Во ВТ сезонность как првило проявляется либо в ценах на сезонные товары, либо в физических объемах их торговли. Изучать сезонность по стоимостным объемам товаропотоков не следует, поскольку при росте цен на товары, как правило, снижаются объемы продаж и в следствие этого в стоимостных объемах сезонные изменения могут не проявится. Одним из наиболее используемых способов изучения сезонности является построение линейного тренда по ряду динамики. Строится линейный тренд по каждому уровню временного ряда получают выровненные уровни

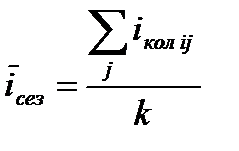

В результате получаются показатели, которые оценивают совокупную колеблемость, т.е. сезонную колеблемость+ случайную колеблемость. Для изучения сезонных колебаний необходимо отделить случайную и сезонную составляющие колебаний друг от друга, сезонную составляющую колебаний сохранить и изучить, а случайную компоненту колебаний погасить. Для погашения случайной компоненты колебаний уровней ряда проводят осреднение индексов колеблемости для одноимённых кварталов (месяцев) за все годы изучаемого периода и получают средние индексы сезонности:

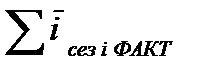

Прежде чем оценивать сезонность необходимо проверить действительно ли в них погашена случайная компонента колебаний. Для проверки полноты погашения случайных колебаний фактическую сумму средних индексов сезонности

Если индекс сезонной волны >1 (100%), это означает, что сезонность повышает (увеличивает) уровень изучаемого показателя. Если индекс сезонной волны <1 (100%), сезонности снижает уровень изучаемого показателя. Если равен 1, то сезонность не действует в данном рассматриваемом сезоне. Если все индексы сезонной волны близки к 1, то сезонность в изучаемом процессе слабо выражена. Если же различия значительны – это говорит о сильном действии сезонных колебаний. Сезонность можно отобразить графически.

|

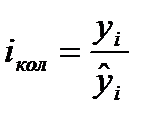

. В выровненных уровнях ряда какие либо колебания отсутствуют. При этом в фактических уровнях временного ряда yt содержатся как случайные, так и сезонные колебания. Отношения фактических и теоретических уровней отражают суммарную величину колебаний уровней ряда и называются индексами колеблемости:

. В выровненных уровнях ряда какие либо колебания отсутствуют. При этом в фактических уровнях временного ряда yt содержатся как случайные, так и сезонные колебания. Отношения фактических и теоретических уровней отражают суммарную величину колебаний уровней ряда и называются индексами колеблемости:

, где k-число одинаковых кварталов, i – номер квартала, j – номер года

, где k-число одинаковых кварталов, i – номер квартала, j – номер года сравнивают с теоретической суммой, которая равна для квартальных данных 400%, а для ежемесячных - 1200%. Если различия фактической и теоретической суммы средних индексов сезонности достаточно большие, необходимо провести их корректировку. Для этого рассчитывается поправочный коэффициент как отношение теоретической суммы средних индексов сезонности к фактической с достаточно большой степенью точности (до пяти знаков после запятой).

сравнивают с теоретической суммой, которая равна для квартальных данных 400%, а для ежемесячных - 1200%. Если различия фактической и теоретической суммы средних индексов сезонности достаточно большие, необходимо провести их корректировку. Для этого рассчитывается поправочный коэффициент как отношение теоретической суммы средних индексов сезонности к фактической с достаточно большой степенью точности (до пяти знаков после запятой). . На полученный поправочный коэффициент корректируются (умножаются) средние индексы сезонности. В результате получаем индексы сезонной волны:

. На полученный поправочный коэффициент корректируются (умножаются) средние индексы сезонности. В результате получаем индексы сезонной волны:  .Если корректировка проведена правильно

.Если корректировка проведена правильно  .

.