Эффект операционного рычага. Предпринимательский риск

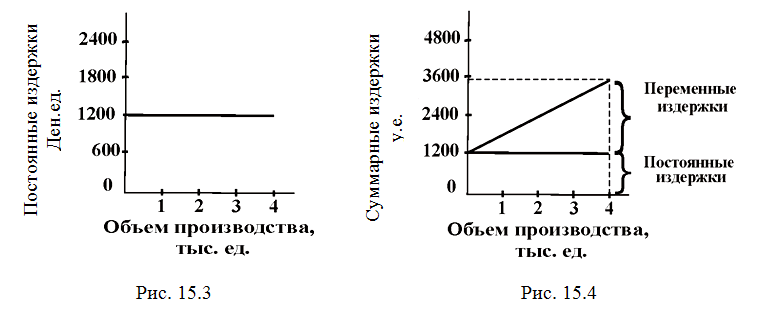

Классификация затрат предприятия. В финансовом менеджменте применяются два основных подхода к максимизации массы и темпов наращивания прибыли: 1. сопоставление предельной выручки с предельными затратаминаиболее эффективно при решении задачи максимизации массы прибыли; 2. сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами применяется не только для расчета максимальной массы прибыли, но и для определения наивысших темпов ее прироста. Комбинирование этих двух подходов в зависимости от целей анализа дает отличные практические результаты. Суммарные затраты предприятия, как производственные, так и внепроизводственные, независимо от того, относятся ли они на себестоимость или на финансовые результаты — можно разделить на три основные категории. 1. Переменные (или пропорциональные) затраты возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы. На практике же пропорциональная зависимость «выручка от реализации — переменные затраты» обладает меньшей жесткостью. Например, при увеличении закупок сырья поставщики его нередко предоставляют предприятию скидку с цены, и тогда затраты на сырье растут несколько медленнее объема производства. 2. Постоянные (непропорциональные или фиксированные) затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, административные расходы и т. п. 3. Смешанные затраты состоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т. п. Какова практическая польза от классификации затрат на переменные и постоянные? Во-первых, такое деление помогает решить задачу максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов. Во-вторых, эта классификация позволяет судить об окупаемости затрат и дает возможность определить «запас финансовой прочности» предприятия на случай осложнения конъюнктуры и иных затруднений. Классификация затрат необходима дляоперационного анализа, который будет подробно рассмотрен в следующем параграфе. Постоянные издержки графически изображаютсягоризонтальной линией для каждого из краткосрочных, не требующих нового скачка постоянных издержек, периодов. В примере (рис. 15.3) постоянные издержки равны 1200 ден.ед. и не изменяются при падении или росте объема производства.

Существует три основных метода дифференциации издержек: · метод максимальной и минимальной точки. · графический (статистический) метод. · метод наименьших квадратов. 1. Дифференциация издержек методом максимальной и минимальной точки. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства Определяется так называемая ставка переменных издержек — это средние переменные расходы в себестоимости единицы продукции:

где К max — максимальный объем производства, тыс. шт.; К min,% — минимальный объем производства в процентах к максимальному. Затем определяется общая сумма постоянных издержек:

2. Дифференциация издержек графическим (статистическим) методом. Линия общих издержек определяется уравнением первой степени: Y = а + bХ, (15.13) где Y — общие издержки, а — уровень постоянных издержек, b — ставка переменных издержек, Х — объем производства, физических единиц.

3. Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и б. Ставка переменных издержек b равна

|