Операционный рычаг. Расчет порога рентабельности и запас финансовой прочности

Операционный рычаг. Операционный анализ, или анализ «издержки – объем – прибыль» («Costs – Volume – Profit» – CVP), отслеживает зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта. Анализ «издержки – объем – прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота. Ключевыми элементами операционного анализа служат операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного анализа предназначены для внутреннего использования. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли:

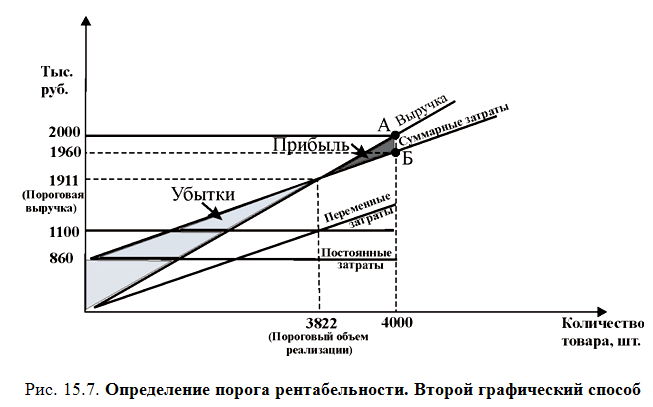

где К обозначает физический объем реализации. Сила воздействия операционного рычага = DВаловая маржа/прибыльD К / К Если выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя операционный рычаг. При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности. Все это оказывается чрезвычайно полезным для: · планирования платежей по налогу на прибыль, в частности, авансовых; · выработки деталей коммерческой политики предприятия. Запас финансовой прочности. Для определения запаса финансовой прочности(кромки безопасности, предела безопасности) предприятия необходимо сначала овладеть порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. Не представляют трудностей и графические способы определения порога рентабельности. Первый из этих способов, показанный на рис. 15.6., основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации. Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 15.7). Результатом будет пороговое значение физического объема производства.

1. Прямая выручки от реализации строится с помощью точки А: Выручка = Цена реализации 2. Прямая постоянных затрат представляет собой горизонталь 3. Прямая суммарных затрат строится с помощью точки Б: Суммарные затраты = Переменные затраты + Постоянные затраты = Переменные затраты на единицу товара реализации + Постоянные затраты Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат. 4. Порогу рентабельности соответствует объем реализации, при котором выручка в точности покрывает суммарные затраты и прибыль равна нулю. 5. Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник — зоне прибылей. 2. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли. 3. Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общейих сумме уменьшается — и так вплоть до очередного скачка постоянных затрат. Зная порог рентабельности, можно определить запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности тем выше, чем ниже сила операционного рычага:

или, в процентах,

|

Объем реализации

Объем реализации