Биотические факторы

Як видно з наведених даних, після одночасного підвищення на 40% усіх номінальних грошових показників в економіці у відповідь на разове збільшення в 1,4 раза пропорції грошей, реальні економічні пропорції, які тільки й впливають на матеріальні інтереси, а отже на темпи та обсяги економічного розвитку, залишилися незмінними. Змінився лише загальний рівень цін, який скоріше є суто монетарним явищем і не зачіпає реальної економіки, де значення мають лише відносні ціни на товари. Незважаючи на зовнішню переконливість наведених аргументів щодо нейтральності грошей, логіка їх застосування має суттєву ваду — визнання того, що зростання пропозиції грошей автоматично і всеохопно збільшує номінальний рівень цін і всіх грошових показників в економіці. Насправді ж цей процес може бути досить тривалим, що вимірюється місяцями і навіть роками, як це визнано сучасною наукою. Зараз уже жодне серйозне дослідження монетарних процесів не обходиться без урахування цього явища, що дістало назву часового лага. Якщо вказаний лаг справді існує, то в реальному секторі економіки має виникати стимулювальний ефект внаслідок того, що збільшення пропозиції грошей спричиняє насамперед адекватне зростання доходів, а рівень цін певний час відстає від цього процесу. У результаті збільшується реальна купівельна сила економічних суб'єктів, що підвищує їх заінтересованість більше заробляти доходів, більше виробляти товарів. Кінцевим результатом цих зусиль буде прискорення економічного розвитку. Зазначений часовий лаг спричинюється самою технологією формування пропозиції грошей та специфікою її трансформації у платоспроможний попит. Зростання пропозиції грошей, як це показано в розд. 7, зазвичай розпочинається зі збільшення грошової бази. Якщо це збільшення повністю припадає на готівкову складову грошової бази, то відповідна маса готівки зразу надходить в обіг і збільшує обсяг реальної купівельної сили, готової трансформуватись у платоспроможний попит. Часовий лаг у цьому разі буде мінімальним, а стимулювальний вплив на економіку — слабким. Подовжити лаг можна через уповільнення обігу готівки, але це вже буде інший чинник, а не просте збільшення кількості грошей. Якщо ж збільшення грошової бази припадає на резервну складову, то формування пропозиції грошей закінчиться лише по завершенні грошового мультиплікатора. Тривалість мультиплікативної хвилі залежить від норми обов'язкового резервування — чим вона нижча, тим більшим буде обсяг пропозиції грошей і тривалішим процес її формування. Отже, і стимулювальний ефект у реальному секторі економіки буде вищим. Крім норми обов'язкового резервування депозитів на величину і тривалість грошового мультиплікатора впливає багато інших чинників, які ми розглядали в розд. 7. Завдяки їх сукупній дії додаткова купівельна сила, спричинена збільшенням пропозиції грошей, буде поступово «рознесена» по всьому «економічному полю», розподілена між значною кількістю економічних агентів і підвищить їх ділову активність. Чим більшою буде кількість таких агентів і вищою активність кожного з них, тим вищим буде сукупний ефект впливу збільшення пропозиції грошей на темпи економічного зростання. Але для цього потрібний певний час. Наведені логічні міркування дають достатні підстави для такого висновку: за наявності часового лага між збільшенням пропозиції грошей і адекватними йому ціновими зрушеннями гроші перестають бути нейтральними. Оскільки такий часовий лаг має недовгий термін дії, то цей висновок обмежується коротким проміжком часу, тобто не має загального характеру. І хоча представники неокласичної грошової теорії настирливо намагалися ослабити роль часового лага в стимулюванні ділової активності, а отже і як аргументу в критиці концепції нейтральності грошей, зокрема запропонувавши «теорію раціональних очікувань», висновок про ненейтральність грошей на коротких часових інтервалах набув широкого визнання. З ним погоджуються багато представників неокласичної школи, більшість кейнсіанців та неокейнсіанців, представники кейнсіансько-неокласичного синтезу. Особлива заслуга в утвердженні цього висновку належить Дж. М. Кейнсу. Він першим розпочав дослідження ролі грошей за принципово іншою порівняно з представниками класичної школи схемою: гроші—процент—інвестиції—виробництво. Такий підхід вимагав поглибленого вивчення зв'язку окремих монетарних змінних (процента) з реальними змінними (інвестицій), що відкривало шлях до відхилення концепції нейтральності грошей. Економісти-класики досліджували роль грошей за схемою: гроші—чорний ящик виробництва—ціни, тобто уникали змін у сфері виробництва, які могли зумовлюватися пропозицією грошей, і тому змушені були визнавати нейтральність грошей. Ослаблення позицій прибічників нейтральності грошей на коротких часових інтервалах мала не тільки наукове, а й важливе практичне значення. Була підведена теоретична база під активне використання державного регулювання пропозиції грошей для впливу на економічний розвиток. Дослідники грошей повернулися від переважно абстрактних дискусій щодо ролі грошей та можливостей розбудови рівноважних економічних систем без участі грошей до глибокого аналізу впливу грошових чинників на реальні процеси, що відбуваються в економіці, дослідження конкретних механізмів передавання грошових імпульсів у реальний сектор та обґрунтування рекомендацій щодо проведення ефективної грошово-кредитної політики. Разом з тим слід відзначити, що і після цієї переорієнтації монетарної теорії збереглися відмінності в позиціях прибічників неокласичного та неокейнсіанського підходів до трактування ролі грошей, які впливають на їх рекомендації щодо практичних аспектів грошово-кредитної політики. Якщо неокейнсіанці вважають більш доцільною політику періодичного збільшення чи зменшення пропозиції грошей залежно від стану справ у реальній економіці, то неокласики (монетаристи) стверджують, що такі зигзаги в пропозиції грошей лише поглиблюють нерівномірність економічного зростання, і пропонують політику стабілізації грошової маси з поступовим нарощуванням її пропорційно зростанню реального ВВП. Більш ґрунтовно ці відмінності в позиціях кейнсіанців і монетаристів будуть розглянуті в розд. 9. Тут же потрібно відзначити, що крапку в дискусії щодо нейтральності грошей на коротких часових інтервалах наука ще не поставила. Зате доля дискусії щодо нейтральності грошей на довгостроковому часовому інтервалі зовсім інша. Основні докази щодо нейтральності грошей на довгострокових періодах, які наводили представники класичної теорії та їхні сучасні послідовники-монетаристи, не викликали сумнівів у їхніх постійних опонентів з кейнсіанського табору, і останні теж визнали реальність цієї концепції. Сучасні формулювання цих доказів можна звести до такого: — зміна маси грошей в обороті спричинює відповідну зміну загального рівня цін на всіх ринках (товарних, робочої сили, фінансових); — у довгострокових періодах досягається висока поінформованість усіх економічних агентів стосовно грошово-кредитної політики, що забезпечує достатню гнучкість реальних економічних показників (відносних цін, зайнятості, реальної заробітної плати та ін.); — в умовах високої поінформованості економічних агентів та гнучкості реальних економічних показників часовий лаг у довгостроковому періоді наближається до нуля, й економічні агенти втрачають матеріальний стимул для посилення ділової активності, вона повертається на попередній рівень, а водночас знижуються до попереднього рівня і обсяги виробництва (після деякого підвищення на коротких часових інтервалах). Дискусії щодо нейтральності грошей у довгостроковому періоді велись в основному навколо двох питань: — у чому полягає межа, що відділяє короткостроковий період від довгострокового; — якій регулятивній політиці віддавати перевагу — спрямованій на забезпечення короткострокової рівноваги чи довгостроковій. Визначити межу між короткостроковим та довгостроковим періодами не так легко, як це здається на перший погляд. Вона перебуває не просто в точці дотику двох певних періодів — короткого і довгого, а в точці завершення інформаційної хвилі, завдяки якій відомості про зміну (збільшення чи зменшення) пропозиції грошей та попиту стають надбанням усіх чи більшості економічних агентів. Унаслідок цього їх цінові та інфляційні очікування, інші економічні змінні (співвідношення цін на засоби виробництва і вироблені продукти тощо) досягають рівня, адекватного новому рівню грошової маси та платоспроможного попиту, набувають повної еластичності (відповідності) щодо зміни попиту. До цього моменту часовий лаг наближається до нуля, зміна пропозиції грошей вичерпує свій вплив на ділову активність учасників суспільного виробництва. Настає новий період — довгостроковий, на якому гроші стають нейтральними, а ділова активність повертається до попереднього рівня. Отже, чим швидше монетарна інформація доходитиме до економічних агентів, чим коротшою буде інформаційна хвиля, тим швидше набувають еластичності ціни та інші монетарні показники щодо зміни пропозиції грошей і тим коротшим буде короткий період і довшим — довгий. Отже, можемо зробити висновок, що межа між коротким і довгим часовими, інтервалами, за якою приріст грошей втрачає свою активність і набуває нейтральності, є не абсолютною, а відносною і може змінюватися під впливом зміни швидкості інформаційної хвилі. Оскільки остання об'єктивно зростає під впливом удосконалення економічних відносин, банківської справи, зростання інформованості суспільства тощо, короткі часові періоди неминуче скорочуватимуться, і, як наслідок, активність грошей буде зменшуватися. Цей суто логічний висновок посилює надії монетаристів довести, що концепція нейтральності грошей справедлива і для коротких часових інтервалів. Друге з зазначених питань викликає дискусію між кейнсіанцями та монетаристами щодо пріоритетності короткого і довгого періодів у теоретичних дослідженнях та в регулятивній практиці. Кейнс і його послідовники основну увагу приділяли подіям на коротких часових інтервалах і зовсім не досліджували довгі періоди. Імовірно, вони виходили з того, що, оскільки там гроші є нейтральними, монетарній політиці і регулятивній практиці робити там нічого. У дискусії з представниками класичної школи Кейнс якось висловився, що якби вся наука дотримувалася їхніх порад, то ми всі вимерли б на довгострокових часових інтервалах. Монетаристи ж пріоритетним визнають довгостроковий період і основний акцент для практики роблять на довгострокових корективах економіки. Оскільки на цих періодах збільшення грошової пропозиції призводить лише до аналогічного зростання рівня цін, то єдиним ефектом такого регулятивного маневру є прискорення інфляції. Тому монетаристи переважно підтримують антиінфляційну політику, виступаючи за поступове, обернене збільшення грошової маси в обороті, за підтримання довготривалої рівноваги на ринках. А для цього слід відмовитися від практики раптових збурень у пропозиції грошей, які відстоюють кейнсіанці заради стимулювання ділової активності й економічного зростання на коротких часових інтервалах. Проведений аналіз свідчить, що представники обох напрямів сучасної монетарної теорії — монетаристи і кейнсіанці — визнають активну роль зміни пропорції грошей у стимулюванні економічного зростання на коротких часових інтервалах і погоджуються з нейтральністю грошей у довгострокових періодах. У зв'язку з цим визнається необхідність державного регулювання пропозиції грошей з метою максимізації їх стимулювального впливу на реальну економіку. Разом з тим позиції монетаристів і кейнсіанців у цьому питанні помітно різняться. Кейнсіанці визнають основним напрямом такого регулювання посилення ролі грошей у стимулюванні попиту, збільшення якого повинно підтягувати зростання пропозиції і економічний розвиток у цілому. Монетаристи ж вважають основним завданням державного регулювання стримування платоспроможного попиту, приведення його у відповідність до динаміки товарної пропозиції та уникнення інфляційних шоків. Відповідно до цих підходів кейнсіанці у своїх практичних рекомендаціях державним органам монетарного управління віддають перевагу експансійній грошово-кредитній політиці, а монетаристи — політиці рефляції.

8.3. Передавальний механізм впливу грошей на реальну економіку Передавальний механізм (його ще називають трансмісійним) — це процеси причинно-наслідкових зв'язків між: економічними змінними, які забезпечують вплив зміни пропорції грошей на ділову активність та економічну рівновагу. Проблема передавального механізму як теоретична виникла в процесі дискусії щодо нейтральності грошей, а як практична — під час формування грошово-кредитної політики центральних банків. Причому об'єкти впливу передавального механізму за теоретичного і практичного підходів можуть не збігатися. У першому випадку об'єктом впливу є розвиток виробництва, а в другому — цей об'єкт визначається стратегічними цілями грошово-кредитної політики. А ними може бути як економічне зростання і зайнятість, так і стримування інфляції. Відповідно і структура передавального механізму буде різнитися. Першим сформулював поняття передавального механізму Кейнс, трактуючи його як систему змінних, через яку пропозиція грошей виливає на ділову та трудову активність. І це цілком логічно, оскільки він був і першим системним критиком концепції нейтральності грошей, яка взагалі виключає потребу в передавальному механізмі. Критика ж її не могла бути продуктивною без розкриття механізму впливу зміни кількості грошей на процеси в реальній економіці. Сформульований Кейнсом передавальний механізм був досить спрощеним, він включав лише один канал впливу — через процентну ставку, рис. 8.1.

Рис. 8.1. Схема передавального механізму Дж. М. Кейнса У процесі подальшого розвитку теорії грошей передавальному механізму було приділено багато уваги як кейнсіанцями, так і монетаристами. Представники обох шкіл вказували на вузькість і низьку ефективність запропонованого Кейнсом передавального механізму і провели активні дослідження нових каналів впливу та механізмів дії кожного з них. Згідно з сучасними уявленнями, структура передавального механізму включає вісім—десять каналів, кожний з яких є своєрідним ланцюжком економічних змінних, по якому проходять імпульси, що генеруються грошово-кредитною політикою. По окремих каналах монетарні імпульси проходять не миттєво, а з певними затримками, що проявляється в часовому лазі та негнучкості цін, заробітної плати та інших економічних змінних, завдяки чому і виникає стимулювальний ефект. Процес економічних змін, викликаних монетарним імпульсом, проходить три етапи. На першому етапі зміна пропозиції грошей спричинює зміни процентної ставки (номінальної і реальної) та валютного курсу. На другому етапі зміни ринкової процентної ставки зумовлюють зміни цін на фінансові активи фірм та домогосподарств (акції, облігації, депозити), які впливають на попит та витрати (інвестиційні та споживчі) останніх, що, у свою чергу, вносить нові корективи в ринкові процентні ставки. На третьому етапі під впливом економічних змін, що відбулися на другому етапі, відбувається коригування макроекономічних змінних: темпів економічного зростання, рівня зайнятості, що провокує зміну цін та оплату праці, унаслідок чого встановлюється нова економічна рівновага. Основними каналами передавального механізму, які абстрактно можуть діяти в тій чи іншій економіці, вважаються: канал процентної ставки, канал фінансових активів, канал кредитування, канал валютного курсу, монетаристський канал. Існують і менш відомі канали, які визнаються центральними банками лише окремих країн і використовуються ними у своїй монетарній політиці. Канал процентної ставки бере свій початок з моделі передавального механізму Кейнса (див. рис. 8.1) і нині вважається основним. Він широко застосовується в макроекономічних моделях, що описують вплив пропозиції грошей на економіку. Сутність цього каналу полягає в тому, що у разі збільшення пропозиції грошей за незмінності (жорсткості) цін відповідно знизиться рівень процентної ставки на ринку грошей (номінальний і реальний). Унаслідок цього зросте попит на гроші як купівельну силу, збільшиться попит на банківські позички й активізується банківське кредитування за рахунок приросту депозитів. У фірм та домогосподарств зросте запас купівельної сили і підвищиться платоспроможність. Це дасть їм можливість збільшувати свої споживчі та інвестиційні витрати, що стимулюватиме розвиток пропозиції на ринках споживчих, особливо довгострокового користування, та інвестиційних товарів. І навпаки, при зменшенні пропозиції грошей процентні ставки будуть підвищуватися, збільшуватимуться витрати фірм та домогосподарств на залучення грошових коштів, що стримуватиме їх споживання та інвестиції. їх витрати переноситимуться на майбутні періоди, зменшуватиметься попит на кредит, скорочуватиметься реальний сукупний попит, гальмуватиметься економічне зростання. Розглянутий напрям впливу називають ще грошовим каналом передавального механізму. У межах каналу процентної ставки є ще один напрям впливу. Зміна процентної ставки спричиняє перерозподіл доходів між кредиторами і позичальниками — у разі зниження її більше створеного доходу припадає на позичальників, а при зростанні — на кредиторів. Серед кредиторів і позичальників помітне місце займають домогосподарства, причому серед кредиторів переважають особи похилого віку, а серед позичальників — молодь, а також державні структури. Оскільки особи похилого віку менше схильні, порівняно з молоддю та державними структурами, витрачати кошти, а якщо витрачають, то переважно на споживчі потреби, то перерозподіл доходів на їхню користь гальмує темпи зростання реального попиту і зрушує його у бік споживчих товарів за рахунок інвестиційних. Це також може гальмувати економічне зростання. Цей напрям впливу називають ще каналом доходу. Канал фінансових активів відрізняється від попереднього тим, що пов'язує зміни пропозиції грошей зі змінами інвестиційного попиту і відповідних витрат безпосередньо, минуючи процентну ставку. Цей канал має кілька напрямів реалізації: зміна власного капіталу економічних агентів, зміна коефіцієнта q Тобіна, балансовий канал добробуту, канал ліквідності та ін. Власний капітал позичальника створює певну гарантію повернення позичок кредиторові: у разі зростання його обсягу такі гарантії посилюються, а при зменшенні — послабляються. У першому випадку кредитори стимулюються до нарощування позичок і зменшення їх ціни, що сприяє підвищенню платоспроможності позичальників і їхніх витрат на споживання та інвестиції. У другому ж випадку буде гальмуватися нарощування позичок, знижуватися платоспроможність позичальників та їхні витрати. Зв'язок цих процесів з монетарними імпульсами проявляється в тому, що при зростанні пропозиції грошей ринкові процентні ставки знижуються і відповідно зростає курс цінних паперів. А оскільки в розвинутих ринкових економіках цінні папери займають значне місце у власних капіталах фірм та домогосподарств, підвищення їх ціни автоматично збільшує ринкову вартість усього власного капіталу, а отже, підвищує кредитоспроможність, платоспроможність та реальний інвестиційний і споживчий попит фірм та домогосподарств. Особливо відчутним цей канал є в країнах з високорозвинутими ринками цінних паперів, до яких Україна, на жаль, не належить. Зміна коефіцієнта q Тобіна. Коефіцієнт q визначається як відношення ринкової вартості фірми до відновної вартості її капіталу. Перша вартість означає ціну, за якою фірма, у тому вигляді, який вона має, може бути продана на ринку. Відновна вартість показує, якою могла б бути вартість фірми, якби її капітал (обладнання, будівлі, комунікації тощо) був замінений на нові складові за нині діючими цінами. Якщо q високе чи зростає, то це свідчить про те, що нові основні засоби є відносно дешевими порівняно з капіталом фірми і вона може свої акції продавати на ринку за високими цінами та залучати в оборот додаткові кошти, за рахунок яких розширювати інвестиційні витрати. Якщо ж q низьке чи зменшується, то ціна акцій такої фірми буде низькою, її інвестиційні можливості будуть звужуватися, а витрати на інвестиції зменшуватися. Зв'язок коефіцієнта q з монетарними імпульсами реалізується приблизно так само, як і в попередньому каналі. При збільшенні пропозиції грошей зростає курс цінних паперів. А оскільки в капіталі фірм вони становлять значну частку, то неодмінно зростає ринкова вартість усієї фірми. За жорстких цін на товарних ринках коефіцієнт q збільшуватиметься, що й розширить інвестиційний попит у країні. Канал добробуту теж діє в складі каналу фінансових активів, але стосується лише поточного попиту домогосподарств. Його відкрив Ф. Модільяні на підставі сформульованої ним концепції споживання протягом життєвого циклу. Згідно з цією концепцією домогосподарства вирівнюють своє поточне споживання в часі. Для цього вони використовують фінансові активи, накопичення яких сьогодні дає можливість компенсувати в майбутньому втрати доходів від трудової діяльності і підтримувати постійно свою платоспроможність на стабільному рівні. Такий запас фінансових активів Модільяні назвав життєвим ресурсом, який забезпечує вирівнювання споживання протягом життєвого циклу. Оскільки ринкова вартість цінних паперів зростає внаслідок збільшення пропозиції грошей, то доки ринкові ціни на товари залишаються незмінними (жорсткими), життєвий ресурс домогосподарств збільшується, а отже, зростає і їх платоспроможний попит на товари поточного споживання, що стимулює економічне зростання. Канал ліквідності теж функціонує на базі фінансових активів і впливає на тривалі споживчі витрати домогосподарств. Механізм його дії зводиться до того, що рішучість економічних агентів купувати товари тривалого споживання залежить від їхньої оцінки ймовірності майбутніх фінансових негараздів, які спричиняють втрату ліквідності. Щоб застрахуватись від таких негараздів, економічні агенти тримають частину своїх коштів у високоліквідних, але дохідних фінансових активах, які можна досить швидко продати і забезпечити свою ліквідність. Якщо економічні агенти негативно оцінюють перспективу своєї ліквідності, вони більше будуть тримати фінансових активів і зменшувати витрати на товари тривалого користування, що стримуватиме економічне зростання. Роль монетарного імпульсу в цьому каналі полягає в тому, що збільшення пропозиції грошей підвищує ринкову вартість фінансових активів. Це посилює здатність економічних агентів підтримувати свою ліквідність у майбутньому без додаткових витрат коштів і вони збільшуватимуть купівлю товарів тривалого споживання. Канал кредитування — самостійний канал, який діє паралельно з каналом процентної ставки та фінансових активів. Він не зачіпає ні механізму процентної ставки, ні механізму вартості фінансових активів. Цей канал базується на механізмі банківського кредитування і відіграє провідну роль у передавальному механізмі країн, де недостатньо розвинутий ринок цінних паперів, а банківський кредит став основним джерелом зовнішнього фінансування, як, наприклад, в Україні. Специфіка цього каналу полягає в тому, що центральний банк змінює пропозицію грошей через банківські резерви. Якщо він зменшує обсяги вільних резервів, то комерційні банки вимушені обмежувати пропозицію позик своїм клієнтам, і останні, будучи надто залежними від банків, втрачатимуть свою платоспроможність та зменшуватимуть інвестиційні і споживчі витрати. При збільшенні центральним банком резервів комерційних банків процес впливу розвиватиметься у зворотному напрямі, хоч і не так активно, як у першому випадку. Адже збільшення у банків вільних резервів і пропозиції позичок клієнтам ще не значить, що останні погодяться їх одержати в повному обсязі і тому платоспроможний попит може зростати повільніше, ніж банківські резерви. Цей канал «забезпечує» вплив монетарного імпульсу як на інвестиційний, так і на споживчий попит, тобто має широкий стимулювальний ефект, особливо в Україні. Канал валютного курсу — це самостійний передавальний канал, що діє на підставі зовнішньої торгівлі. Чим тісніше національна економіка пов'язана зі світовим ринком, тим більшу роль відіграє цей канал у передавальному механізмі. З цієї причини він досить результативно діяв досі в умовах України. Механізм цього каналу полягає в тому, що збільшення пропозиції грошей знижує рівень депозитної процентної ставки всередині країни. Це, у свою чергу, зменшує приплив іноземної валюти та пропозицію її на ринку, що веде до зниження курсу національної валюти. Аналогічно впливає на курс пряме збільшення попиту на інвалюту внаслідок зростання пропозиції національних грошей. Девальвація останніх стимулює зростання експорту і дестимулює імпорт, що сприяє розвитку національного виробництва (детальніше дія цього механізму розглянута в розд. 6). Особливості передавального механізму в трансформаційній економіці України. Основними особливостями трансформаційної економіки України, які деформують передавальний механізм по всіх його каналах і знижують ефективність грошово-кредитної політики, можна назвати такі: 1. Принципова відмінність кризової динаміки в трансформаційній економіці України, порівняно з класичними коливаннями фаз ділового циклу в розвинутих економіках, знижує ефективність монетарних імпульсів на коротких часових інтервалах та обмежує регулятивні можливості грошово-кредитної політики в Україні. 2. Небувало висока за мирних умов гіперінфляція «з'їла» реальні грошові запаси та фінансові активи домогосподарств і фірм, загальмувала на довгий час формування фінансового ринку, що унеможливило використання в Україні багатьох передавальних каналів, які базуються на цінах фінансових активів та ефективно використовуються в розвинутих ринкових економіках (канал власного капіталу, зміна коефіцієнта q Тобіна, канал добробуту, канал ліквідності). 3. Надмірні демонетизація та доларизація економіки України протягом 1992—1996 pp. збурили попит на гроші і рівень процентної ставки на грошовому ринку, зробили останню недостатньо чутливою до зміни пропозиції грошей. За період 1998—2004 pp. пропозиція грошей зросла в 6,5 раза, а фактична ставка рефінансування комерційних банків знизилась лише в 3,3 раза, середньозважена ставка за кредитами комерційних банків — в 2,9 раза, за депозитами банків — в 2,4 раза. Таке відставання темпів зниження процентних ставок від темпів зростання пропозиції грошей свідчить про низьку ефективність передавального механізму по каналу процентної ставки, низьку керованість процентної ставки з боку органів монетарної влади. 4. Низька довіра до національних грошей та банків, значна розбалансованість державних фінансів, високі інфляційні очікування прискорювали обіг грошей. Цим прискоренням намагалися компенсувати відставання пропозиції грошей від зростання попиту на гроші. Проте таке заміщення має певні межі, за якими грошова пропозиція відстає від попиту і виникають бартерні відносини, у межах яких послаблюється вплив монетарних імпульсів на економічні процеси, передусім по каналу банківського кредитування. 5. Високий рівень процентної ставки, зокрема за банківськими депозитами і позичками, що утримувався до останнього часу, гальмував стимулювальний вплив збільшення пропозиції грошей на економічне зростання по двох напрямах: — через завищені очікування домогосподарствами доходів від банківських вкладів, які стимулювали випереджаюче зростання їх заощаджень, а отже, перенесення поточного споживання на майбутні періоди, що стримувало платоспроможний попит; — через завищені вимоги до прибутковості проектів, що кредитуються банками, особливо довгострокових, які стримували фірми та домогосподарства від одержання позичок, що розривало ланцюжок впливу збільшення пропозиції грошей на інвестиційні витрати. 6. Висока питома вага зовнішньоекономічних чинників у формуванні сукупної пропозиції зумовлює надмірну залежність пропозиції грошей від структури та динаміки платіжного балансу, динаміки валютного курсу та зумовлює провідну роль каналу валютного курсу в передавальному механізмі. Протягом тривалого періоду цей канал займає ключове місце в механізмі пропозиції грошей, витісняючи собою традиційні для розвинутих економік канали процентної ставки, фінансових активів, кредитування. Це робить пропозицію грошей недостатньо керованою, особливо щодо забезпечення рівномірного розвитку всіх сфер економіки — як тих, що працюють на зовнішній ринок, так і тих, що спрямовані на задоволення попиту на внутрішньому ринку.

8.4. Моделі впливу пропозиції грошей на економіку в короткостроковому періоді

У попередніх частинах цього розділу ми доводили наявність впливу пропозиції грошей на реальну економіку та розкривали його механізм методами формально-логічного обґрунтування, виявляючи причинно-наслідкові зв'язки між динамікою кількості грошей та основними змінними реальної економіки. Такий спосіб обґрунтування для українського читача видається найбільш переконливим і зрозумілим. Разом з тим у західній літературі, у тому числі і в навчальній, широко використовується структурно-модельний метод обґрунтування зв'язку кількості грошей з обсягом виробництва, що спонукало нас розглянути цей механізм ще й на підставі окремих моделей. У теоретичних дослідженнях застосовується кілька моделей: модель JS—LM—FE, яка пов'язує процентну ставку ринку капіталів з обсягом виробництва та реальних грошових запасів; модель AD—AS, яка пов'язує обсяги виробництва (пропозиції) з попитом та рівнем цін; модель реального ділового циклу та ін. Ми скористаємося моделлю рівноваги сукупного попиту і пропозиції AD—AS для визначення впливу грошей на економіку. Нагадаємо, що сукупний попит — це загальний обсяг платоспроможного попиту, який пред'являють усі економічні агенти на всіх ринках товарів та послуг країни за даного рівня цін. Домогосподарства пред'являють попит на товари і послуги кінцевого споживання (С); фірми — на інвестиційні товари та послуги: обладнання, товари в запаси, матеріали та техніку для будівництва та ін. (І); державні структури — на товари та послуги обох видів для своїх потреб (державні запаси — Д3); експортери — на всі товари вітчизняного виробництва, на які є попит за кордоном (в обсязі чистого експорту — Еч). Обсяг сукупного попиту (Пс) можна записати у вигляді формули: Пс = С + І + Дз + Еч. Крива сукупного попиту — це певний ряд точок у системі координат, кожна з яких виражає залежність між середнім рівнем цін (Ц) та обсягом виробництва (В). У графічній моделі вона позначається як AD (рис. 8.2).

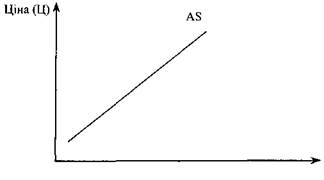

Рис. 8.2. Крива (AD) сукупного попиту Крива AD має від'ємний нахил, що свідчить про обернену залежність між рівнем цін і обсягом сукупного попиту, а отже, і обсягом виробництва: чим нижчі ціни, тим вищий буде обсяг попиту, і навпаки. Така залежність між Ц та В має монетарне походження. Адже коли ціни зростають, то зменшується запас (і пропозиція) реальних грошей (Г/Ц). Для утримання в рівновазі ринку грошей має зменшитися і попит на гроші, що можливо за умови зростання реальної процентної ставки на негрошові активи. Вища ставка процента буде прямо стримувати інвестиційний попит фірм (зменшення І) та опосередковано споживчий попит домогосподарств (зменшення С), оскільки їм вигідніше буде заощаджувати. Зменшуватиметься і чистий експорт, оскільки зростання реальної процентної ставки зробить вигіднішими вклади у внутрішні фінансові активи, ніж в іноземну валюту, внаслідок чого зменшиться попит на валютному ринку. Обмінний курс національної валюти підвищиться, що гальмуватиме експорт та прискорюватиме імпорт і чистий експорт знизиться (Еч). Оскільки три складові сукупного попиту (С, І, Еч) знижуються, то і його обсяг зменшиться. Сукупна пропозиція — це загальна кількість товарів і послуг, які фірми готові виробити і продати на ринку. Ця готовність визначається двома видами чинників: — повнотою використання наявних факторів виробництва (обсяг виробництва за повної зайнятості); — рівнем цін. Проте чинник цін впливає на обсяг пропозиції лише на коротких часових інтервалах, а на довгих такого впливу не відбувається, тому тут діє лише чинник факторів виробництва. Завдяки цьому крива сукупної пропозиції (AS) має подвійну форму: одну — для коротких періодів, другу — для тривалих. У цьому підрозділі розглянемо форму кривої короткострокової сукупної пропозиції. Оскільки короткострокова сукупна пропозиція зазнає впливу не тільки повноти використання факторів виробництва, а й сукупного рівня цін, її крива має висхідний нахил (рис. 8.3).

О Виробництво(В) Рис. 8.3. Крива AS сукупної пропозиції Висхідна форма кривої AS свідчить про пряму залежність обсягу виробництва від сукупного рівня цін: чим вищі ціни, тим більшим буде обсяг пропозиції, і навпаки. Кут нахилу кривої AS визначається мірою гнучкості цін щодо зміни сукупного попиту, а отже, пропозиції грошей. Якби ціни були зовсім не гнучкі щодо сукупного попиту, то крива AS набула б горизонтального положення. А якби ціни були вільно гнучкими, то крива AS розмістилася б вертикально. Місце, яке займає крива AS між цими двома крайніми положеннями, свідчить про силу та швидкість, з якою зміна пропозиції грошей впливає на сукупну пропозицію. Висхідний нахил кривої AS визнають як неокласики, так і неокейнсіанці. Проте методики доказу зв'язку між цінами і сукупною пропозицією у представників цих двох шкіл дещо відмінні, хоч ця відмінність не є принциповою. У принципових же питаннях їх позиції збігаються: одні й другі у своїх доказах ураховують як чинник впливу на обсяг пропозиції (В) чинник використання факторів виробництва і чинник сукупного рівня цін, але не в його абсолютному виразі, а як різницю між очікуваним рівнем цін та фактичним рівнем цін. Отже, у трактуванні кривої сукупної пропозиції західна монетарна теорія досягла майже повної згоди. Якщо накласти криві AD та AS одна на одну, то одержимо графічну модель AD—AS, що адекватно виражає рівновагу сукупного попиту і сукупної пропозиції (рис. 8.4).

Рис. 8.4. Модель короткострокової рівноваги сукупного попиту і сукупної пропозиції

Як видно з моделі AD—AS, рівн

|