Политика управления оборотным капиталом предприятия

Методические рекомендации выходят в авторской редакции

Подп. в пеать 00.00.00. Формат 60x80 1/16. Бум. офсетная. Гарнитура «Times». Печать цифровая. Объем 00 усл. печ. л. Тираж 000 экз. Заказ № 00.

Оренбургский государственный институт менеджмента 460038, г. Оренбург, ул. Волгоградская, д. 16. Тел./факс: (3532) 36-19-62, 36-48-18

Отпечатано в типографии ГОУВПО «ОГИМ» 460038, г. Оренбург, ул. Волгоградская, д. 16.

Содержание Анализ и управление оборотным капиталом 1.Политика управления оборотным капиталом предприятия. 2.Виды стратегии финансирования текущих активов. 3.Компоненты оборотного капитала. 4.Управление денежными средствами и их эквивалентами. 5.Анализ и управление дебиторской задолженностью и производственными запасами. 6.Способы краткосрочного финансирования. Традиционные способы краткосрочного финансирования Анализ и управление оборотным капиталом Политика управления оборотным капиталом предприятия Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Оборотные средства могут быть охарактеризованы с разных позиций, однако основными характеристиками являются их ликвидность, объём и структура. В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырьё и материалы, производит продукцию, затем продаёт её, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Что касается объёма и структуры оборотных средств, то они в значительной степени определяются не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный. В теории финансового анализа существуют две основные трактовки понятия «постоянный оборотный капитал»: - часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла; - минимум текущих активов, необходимый для осуществления производственной деятельности. Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Целевой установкой политики управления оборотным капиталом является определение объёма и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т.е. способность вовремя гасить краткосрочную кредиторскую задолженность. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

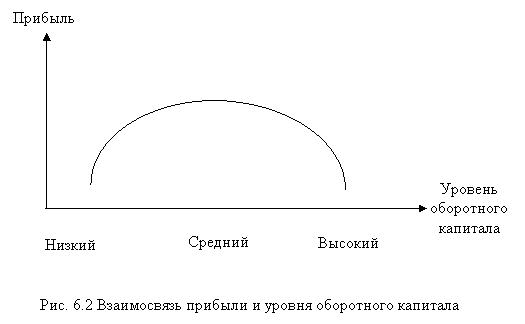

На рис. 6.1 показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается. Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис. 6.2)

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечёт снижение прибыли. Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективности работы. Для этого необходимо решить две важные задачи: 1. Обеспечение платёжеспособности. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности. 2. Обеспечение приемлемого объёма, структуры и рентабельности активов. Различные уровни активов по-разному воздействуют на прибыль. Риск потери ликвидности или снижение эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним. Можно выделить следующие явления, потенциально несущие в себе левосторонний риск: 1. Недостаточность денежных средств. 2. Недостаточность собственных кредитных возможностей (большая дебиторская задолженность). 3. Недостаточность производственных запасов. 4. Излишний объём текущих активов. Наиболее существенные явления, потенциально несущие в себе правосторонний риск: 1. Высокий уровень кредиторской задолженности. 2. Неоптимальное сочетание между краткосрочными и долгосрочными источниками заёмных средств. 3. Высокая доля долгосрочного заёмного капитала. Разработаны различные варианты воздействия на уровни риска. Основные из них: 1. Минимизация текущей кредиторской задолженности. 2. Минимизация совокупных издержек финансирования. 3. Максимизация полной стоимости фирмы.

|