Конкуренты

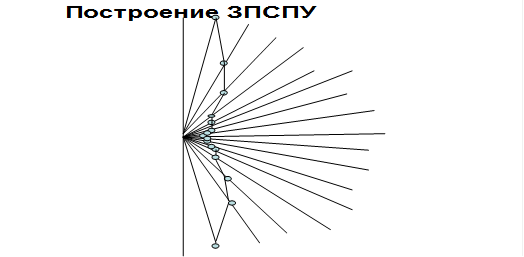

Рисунок 2– Построение оси

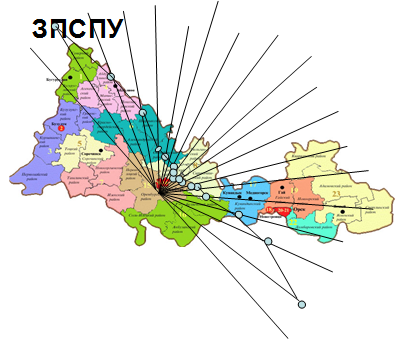

Откладываем значение ТОb на осях, «повернутых» относительно нулевой оси на данные b градусов. Соединяем полученные точки окончаний радиус-векторов Т0 единой линией гиперболической формы в полярной системе координат, которая позволяет разграничить ЗПСПУ каждого предприятия - конкурента. Необходимо соблюдение масштаба. При этом следует точно определиться, какой населенный пункт берется за нулевую точку отсчета. В полярной системе координат по данным таблицы 86 на географической карте нетрудно построить линию разграничения ЗПСПУ предприятия А и В.

Рисунок 3 – ЗПСПУ

Рисунок 4 – Определение ЗПСПУ на примере г. Оренбурга

Важно отметить, что полученные ЗПСПУ отражают чисто теоретическую оценку, дающую возможность перейти к оценке емкости рынка в их пределах и дальнейшему выявлению объемов сбыта той или иной продукции и услуг по результатам маркетинговых исследований. Тем не менее ЗПСПУ позволяет определить приоритетный контингент потребителей, взаимодействие с которым будет в наибольшей степени выгодным для данного предприятия. Ответы на вопросы с 41 по 50 предусматривают определение затрат при доставке груза различными видами транспорта: железнодорожным, воздушным, автомобильным, водным. Расчет производится по каждому варианту доставки груза различной массой. При анализе данных определить наименьшие затраты при доставке грузов различной массой и различными видами транспорта.

Таблица 87 – Данные о затратах при доставке груза различными видами транспорта

Gi =gFi + gVi * Qi (3)

где gFi - постоянные затраты при перевозке (тыс. руб.); gVi - переменные затраты на 1 кг груза (тыс. руб.); Qi – масса перевозимого груза (тонн)

1 тонна = 1000 кг 1) 50000 + 0,05 * 100000 = 55000 тыс.руб (общие издержки по доставке железнодорожным видом транспорта при массе груза 100 тонн); 2) 30000 + 0,10 *100000 = 40000 тыс.руб (общие издержки по доставке автотранспортом при массе груза 100 тонн) и т.д. Вывод: При доставке груза весом 100 тонн наиболее экономичным является использование автотранспорта, при доставке груза массой 200 тонн прямые поставки с использованием ж/д транспорта, при доставке груза массой 500 тонн доставку продукции наиболее экономично доставлять ж/д. транспортом, через складскую сеть. Отвечая на вопросы с 51 по 60 необходимо определить средний запас отгруженной продукции за год на склад, скорость и время обращения товара по каждому наименованию продукции, применяя данные таблицы 88.

Таблица 88 – Данные о запасах товаров на складе

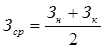

где Зср1 - средний запас за первый период Зн - запас на начало первого периода Зк - запас на конец первого периода

1. 430+560+850+470 = 577,5 т (средний запас сахара); 1200+890+750+1000 = 960 т (средний запас муки); 120+350+280+190 = 235 т (средний запас риса); 1750+1800+1880+1660 =1772,5 т (средний запас груза за год); 1. Определить скорость товарооборота продукции за год, применяя данные таблицы 88.

где Cто – скорость обращения i-го товара; О – объем товарооборота; Зср – средние товарные запасы.

7090/1772,5 = 4 раза в год скорость товарооборота продукции на складе.

2. Определить время обращения товаров, применяя данные таблицы

где Зср – средние товарные запасы за период; О – товарооборот за период; t – число дней в периоде.

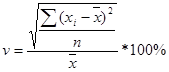

Отвечая на вопросы с 61 по 70 необходимоможно проанализировать равномерность поставки, т.е. просмотреть насколько точно выполнялись поставки товаров на предприятии от поставщиков. С помощью полученных результатов необходимо сделать вывод о том, на сколько точно доставлялись грузы, и с каким поставщиком следует продолжать сотрудничество. Для определения равномерности поставки, необходимо воспользоваться расчетом показателя равномерности. Кроме этого в практике статистического анализа поставок ресурсов широко используются методы расчета показателей колеблемости, в частности коэффициента вариации V (показателя равномерности р) поставок. Данные коэффициенты измеряются в процентах. Между ними существует следующая зависимость

где V – коэффициент вариации, (%)

Коэффициент вариации рассчитывается по формуле:

где хi - поставка продукции в i-том периоде;

n - число интервалов времени.

Таблица 89 – Определение равномерности поставок в нашем примере.

Значение коэффициента равномерности недостаточно высокое. Оно должно стремиться к 100. Поставки продукции данным поставщиком осуществлялись на недостаточном уровне, необходимо пересмотреть график по объему поставки. Отвечая на вопросы с 71 по 80 предусматривают изучение такого метода управления запасами как метод Парето. Его суть состоит в том, что несколько видов ресурсов из их всей совокупности приходится значительная часть затрат на управление запасами. Согласно этому методу, все изделия, находящиеся на складе, делятся на три группы: · изделия А. Наиболее ценные (примерно 75-80% общей стоимости изделий, хранящихся на складе), но составляющие лишь 10-20% общего количества находящейся там продукции; · изделия В. Средние по стоимости (примерно 10-15% стоимости всех изделий), но в количественным отношении, составляющие 30-40% хранимой продукции, · изделия С. Самые дешевые (примерно 5-10% от общей стоимости хранимых изделий) и самые массовые (40-50% общего объема хранения). Этапы проведения анализа - АВС: 1. Определение цели анализа; 2. Идентификация объектов управления; 3. Определение признака классификации объекта управления; 4. Оценка объекта управления; 5. Группировка объектов в порядке убывания; 6. Построение кривой АВС; 7. Разделение объектов на три группы.

Таблица 90 – Построить кривую анализа АВС для следующего ассортимента (20 позиций ). Проанализировать сложившуюся ситуацию.

Таблица91 – Соотношение групп А, В, С

Рисунок 5 – Построение кривой АВС

Вывод: В точке М заканчивается граница группы А, в точке N граница группы В, в точке D граница группы С. В результате анализа сделан вывод о том, что на 20% продукции, находящейся на складе, приходится 80% вложенных в запасы средств. Это говорит о том, что большая часть капитала предприятия омертвляется при хранении на складе незначительного количества товаров, т.е. является напрасной тратой средств. Для того чтобы знать, приносят ли средства, вложенные в запасы, прибыль, не лежат без дела, необходимо вести учет запасов. Причем в зависимости от разделения всех изделий, хранящихся на складе, на три категории (АВС) должен различаться и контроль за этими изделиями: · изделия А должны находиться под строгим контролем. Необходим регулярный учет изделий. Изделия этой группы - основные; · изделия В требуют обычного контроля, налаженного учета и постоянного внимания. Обычно это вспомогательные материалы; · изделия С нуждаются в самом объективном контроле, таком, как периодическая проверка уровней запаса.

|

(5)

(5) (6)

(6) (7)

(7) дней (время обращения товара, продолжительность периода, в течение которого реализуется запас).

дней (время обращения товара, продолжительность периода, в течение которого реализуется запас). (8)

(8) (9)

(9) - среднее значение поставок за весь период времени;

- среднее значение поставок за весь период времени;