Методичні рекомендації до виконання лабораторної роботи

- Створити новий вид послуг в довіднику Номенклатура – електропостачання та оренда приміщення цеху№3. - Відобразити в обліку надходження Счета на оплату поставщику від Рівнеенерго (створити в довіднику Контрагенты) по заключеному з ним договору, надання послуг відображається документом Поступление товаров и услуг із заповнення закладки Услуги з вказанням підрозділу, рахунка та статті витрат.

- Самостійно здійснити оплату послуг електропостачання згідно суми визначеного боргу - Аналогічним чином відобразити в обліку нарахування витрат та оплату послуг по наданню в оренду приміщення цеху №3 ПП "Ірма" за січень, лютий 2013р. в сумі 3000грн/місяць (без ПДВ) – рах.витрат – 91, стаття витрат - Расходы на отопление, освещение, водоснабжение и другие услуги по содержанию производственных помещений. - Нарахування амортизації ОЗ в бух обліку відбувається щомісячно документом Амортизация ОС. Для нарахування амортизації повинен бути вказаний метод розрахунку, який зазначається при введенні ОЗ в експлуатацію або введенні залишків по ОЗ. Зміна методу непередбачена в ході терміну корисного використання ОЗ. Можна лише впливати на поточну, ліквідаційну вартість, термін корисного використання. - Слід заповнити довідник Способы отражения расходов по амортизации – вказати статтю та рахунок витрат, а також підрозділ, до якого бути віднесені нараховані витрати, коефіцієнт вказати рівним 1,0.

- Нарахувати амортизацію за січень, лютий та обов’язково перевірити, чи формує документ проводки, якщо – так амортизація нарахована, можна переходити до наступного завдання.

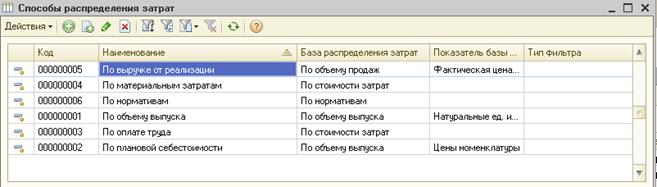

- Наступним етапом йде розподіл загальновиробничих витрат та визначення фактичної собівартості випущеної продукції. Проаналізувати, які затрати розподілені можна за допомогою звіту Затраты на выпуск до розрахунку фактичної собівартості, після розрахунку якого звіт покаже структуру фактичної собівартості продукції, або звіт Анализ распределения производственных затрат. Правила розподілу загальновиробничих витрат - Загальновиробничі витрати розподіляються між випущеної продукцією під час визначення фактичної калькуляції у відповідності з зазначеними правилами - довіднику Способы распределения статей затрат

- в регистре сведений Способы распределения статей затрат организаций

- Здійснити обрахунок фактичної собівартості продукції за січень та лютий 2013 р. документом Расчет себестоимости выпуска окремо в бухгалтерському та управлінському обліку, перевірити проведення, сформовані документом та визначити фактичну собівартість на продукцію, що виготовлялась у звітному періоді.

- Сформуйте звіт Затраты на выпуск за даними бухгалтерського та управлінського обліку та порівняйте визначену собівартість, чи співпадає вона? Процес закриття періоду складається з наступних етапів: o розподіл транспортно-заготівельних витрат, o проведення розрахунку собівартості випуску; o списання на 79 рах. адміністративних, збутових та інших загальногосподарських витрат; o проведення регламентних процедур податкового обліку і відображення в бухгалтерському обліку податку на прибуток та тимчасових різниць; o визначення фінансового результату і формування 44 рах. - Після визначення собівартості випуску сформуйте документ Определение финансового результата, після чого сформуйте оборотно-сальдову відомість та визначте суму фінансового результату за звітний період. - Проведіть аналіз звітної інформації за період згідно поставленого завдання.

|