Определение структуры продукции с учетом лимитирующего фактора.

При определении структуры продукции с учетом лимитирующего фактора рассмотрим следующую ситуацию. Пример. Предприятие А производит ковровые покрытия двух типов —петлевые и ворсовые. Информация об основных показателях этого вида

Приведенные выше данные свидетельствуют о том, что организации предпочтительнее заниматься производством и реализацией петлевых покрытий. Однако на предприятии А производительность линии по выпуску петлевых покрытий ниже, чем часовой выпуск покрытий ворсового типа. Кроме того, лимитирующим фактором является плановый фонд времени работы оборудования. Линии по производству ковровых покрытий могут работать лишь в течение 2000 ч. Эта информация представлена в табл. 4.8.

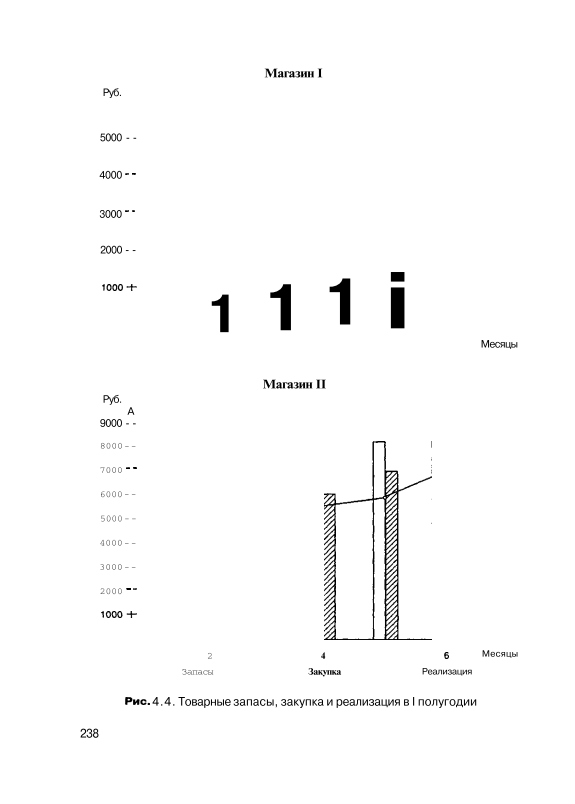

Итак, изучение проблемы с учетом лимитирующего фактора позволило сделать заключительный вывод: в условиях, когда плановый фонд времени работы линий ограничен, с учетом фактической производительности оборудования, предприятию А выгоднее производить ворсовые ковровые покрытия. Далее, ковровые покрытия закупаются оптом у предприятия А двумя магазинами розничной торговли — магазином I и магазином II. Для торгового предприятия лимитирующим фактором при принятии управленческого решения может быть скорость оборота товара (т.е. интервал времени от момента закупки товара до поступления выручки на расчетный счет торгового предприятия) или размер торговых площадей. Диаграммы, иллюстрирующие данные о товарных запасах, закупке и реализации товаров двумя магазинами за полугодие, показаны на рис. 4.4. Магазин I торгует промышленными товарами, в основном закупленными по импорту, хотя и является партнером предприятия А. Он расположен на окраине города. Спецификой этого магазина является торговля товарами длительного пользования и предметами роскоши, в результате чего часть товаров, закупленных за анализируемый период, перешла в разряд неликвидов или была распродана с уценкой. Магазин I располагает значительно меньшими торговыми площадями, чем его конкурент — магазин П. Магазин II является крупным супермаркетом, расположенным в центре города. Его цель — торговать товарами, имеющими быструю оборачиваемость и высокую ликвидность. Руководство предприятия в отличие от своего конкурента — магазина I — в целях минимизации издержек обращения стремится торговать «с колес», не пользуясь большими складскими помещениями. Организация торговли такова: по мере продажи товара его новая партия тут же подвозится поставщиком.

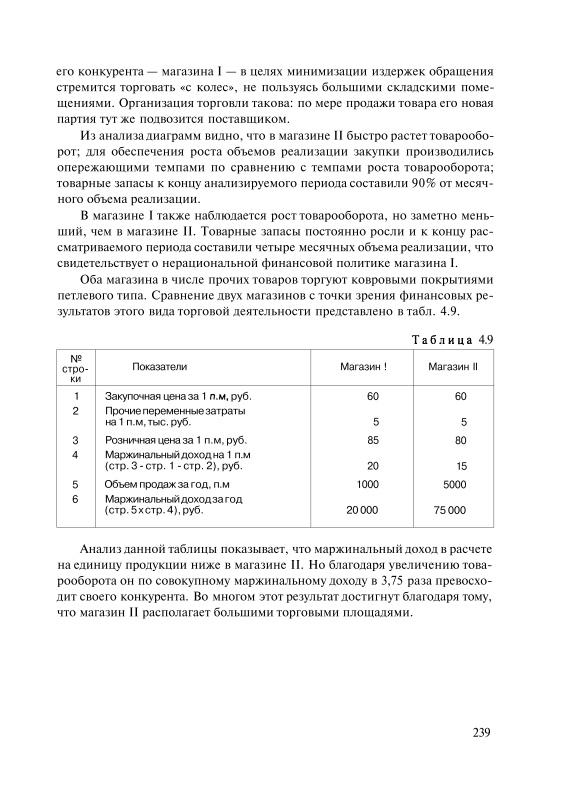

Из анализа диаграмм видно, что в магазине II быстро растет товарооборот; для обеспечения роста объемов реализации закупки производились опережающими темпами по сравнению с темпами роста товарооборота; товарные запасы к концу анализируемого периода составили 90% от месячного объема реализации. В магазине I также наблюдается рост товарооборота, но заметно меньший, чем в магазине II. Товарные запасы постоянно росли и к концу рассматриваемого периода составили четыре месячных объема реализации, что свидетельствует о нерациональной финансовой политике магазина I. Оба магазина в числе прочих товаров торгуют ковровыми покрытиями петлевого типа. Сравнение двух магазинов с точки зрения финансовых результатов этого вида торговой деятельности представлено в табл. 4.9.

Анализ данной таблицы показывает, что маржинальный доход в расчете на единицу продукции ниже в магазине II. Но благодаря увеличению товарооборота он по совокупному маржинальному доходу в 3,75 раза превосходит своего конкурента. Во многом этот результат достигнут благодаря тому, что магазин II располагает большими торговыми площадями.

|

производственной деятельности представлена в табл. 4.7.

производственной деятельности представлена в табл. 4.7.