Решения о капиталовложениях.

Вопрос о капиталовложениях обычно является наиболее сложным для любой организации, поскольку инвестиционные затраты могут принести доход только в будущем. Поэтому при решении подобного вопроса организации необходимо оценить прежде всего экономическую привлекательность предложений о капиталовложениях, постараться получить наиболее точный прогноз о процессе, в который вовлекается, как правило, довольно значительная доля свободных денежных средств предприятия. Часто источником капитальных затрат являются заемные средства, и тогда предприятию необходим детальный расчет их окупаемости, с тем чтобы убедить инвестора в целесообразности подобных вложений. Инвестиционные решения в зависимости от времени, на которое рассчитан проект капиталовложений, можно разделить на краткосрочные (принимаемые на относительно короткий период, как правило до года) и долгосрочные (период между осуществлением инвестиций и получением дохода — более года). При этом если при краткосрочных инвестициях затраты на вложенный капитал обычно настолько малы, что их можно не учитывать при принятии решений, то при осуществлении долгосрочных вложений затратами на вложенный капитал пренебречь нельзя. Речь идет об изменении стоимости денег во времени. Рассмотрим конкретную ситуацию. Пример. Предприятие намерено на пять лет взять в лизинг сложную технику. Ежегодные лизинговые платежи, согласно заключенному договору, должны составить 1000 у.е., а при выкупе имущества — 500 у.е. Необходимо ответить на вопрос: во что предприятию обойдется приобретение этого имущества, если учетная ставка равна 20%? Если бы стоимость денег во времени не менялась, то суммарные расходы предприятия составили: 1000х5 + 500 = 5500у.е. Однако этот прогноз не верен, так как не принята в расчет учетная ставка. Существуют различные приемы и методы, позволяющие бухгалтеру- аналитику объективно оценить привлекательность того или иного инвестиционного проекта, а следовательно, помочь руководству принять обоснованное долгосрочное управленческое решение. Они могут применяться как изолированно друг от друга, так и в различных комбинациях. В числе этого арсенала методов расчет вмененных издержек по инвестициям, чистой дисконтированной стоимости и внутреннего коэффициента окупаемости капиталовложений, определение периода и учетного коэффициента окупаемости. Остановимся подробнее на каждом из них. Вмененные издержки по капиталовложениям. Денежные средства, вовлеченные в программу капиталовложений, уже не могут быть использованы на получение прибыли каким-либо иным образом, следовательно, можно говорить об упущенной выгоде предприятия, или о вмененных (воображаемых) издержках. Поэтому для оценки привлекательности принятия решения о капиталовложениях ожидаемые нормы прибыли по инвестициям сравнивают с нормами прибыли по инвестициям в ценные бумаги на финансовых рынках (акции, ГКО и т.п.). Что при этом понимается под нормой прибыли? Пример. Пусть предприятие находится в стадии освоения производственных мощностей, т.е. ежегодно наращивает объем производства. Как следствие, балансовая прибыль предприятия с каждым годом увеличивается на 500 у.е. Предприятию предложен инвестиционный проект, в результате которого ежегодный прирост прибыли должен увеличиться в 3 раза, т.е. составить 1500 у.е. Проект рассчитан на 10 лет, а его стоимость составляет 8000 у.е. Для оценки привлекательности подобного предложения необходимо проанализировать не только ожидаемый прирост прибыли, но и стоимость этого прироста (норму прибыли). В данном примере она рассчитывается как

(15ОО-5ОО)х10 = 1,25 (или 125%).

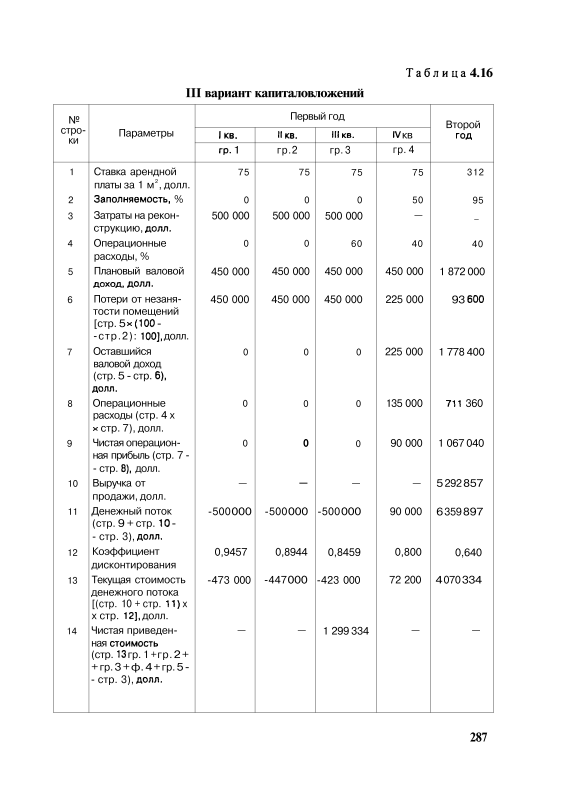

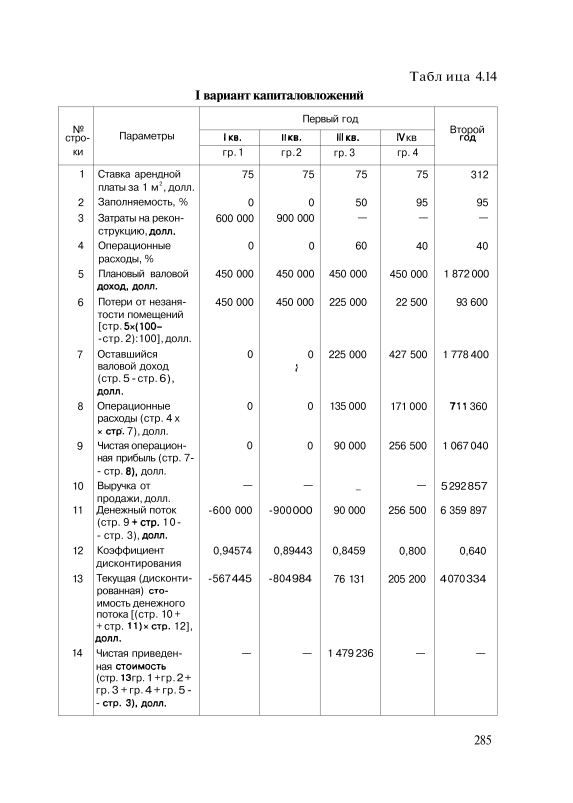

Таким образом, на 1 у.е. вложенных средств предполагается получение чистого дохода в сумме 1,25 у.е. (или норма прибыли по данному проекту составляет 125%). Доход предприятия, который может им быть извлечен в результате инвестиций в высоконадежные ценные бумаги, считают вмененными издержками по капиталовложениям. Сравнивая этот доход с затратами на приобретение ценных бумаг, получают норму прибыли на ценные бумаги. Отсюда следует вывод: капиталовложения необходимо осуществлять в те программы, которые способны принести предприятию прибыли выше суммы вмененных издержек. Или: норма прибыли по инвестиционному проекту должна быть не ниже нормы прибыли на высоколиквидные ценные бумаги. Возвращаясь к примеру, можно заключить: если рассчитанная норма прибыли по инвестиционному проекту (125%) выше нормы прибыли при вложении средств (8000 у.е.) в ликвидные ценные бумаги, то этим проектом следует заниматься. Таким образом, вмененные издержки являются минимально необходимым доходом, с которым сравнивается потенциальный доход от инвестиционного проекта. В литературе [18, 23, 25] наряду с термином «вмененные издержки по капиталовложениям» используются понятия «стоимость капитала», «учетная ставка», «ставка процента», хотя это и не совсем точно. Первые два показателя являются количественными, последние два—качественными (относительными). Следовательно, вместо термина «вмененные издержки по капиталовложениям» в этом контексте правильнее употребить термин «норма вмененных издержек по капиталовложениям». Процентная ставка по акциям различных предприятий достаточно сильно варьируется. Как правило, чем выше риск вложения средств в акции той или иной организации, тем выше ожидаемый доход по ним. Если, например, особо ценные высоколиквидные бумаги дают доход в 20% годовых, а инвестиционный проект, рассматриваемый организацией, характеризуется нулевым риском, то от продаж этого проекта предприятию необходимо получать прибыль выше 20%. Чем выше риск инвестиционного проекта, тем большая норма прибыли от капиталовложений требуется и тем выше должен быть ожидаемый чистый доход. Метод оценки капиталовложений по дисконтированной стоимости. Цель этого метода состоит в том, чтобы будущие поступления денежных средств показать в современной оценке, т.е. рассчитать приведенную стоимость. Таким образом, дисконтирование — это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем. Пример. Инвестор имеет 200 тыс. руб. Предлагается два варианта размещения средств. В а р и а н т I. Положить в банк на депозит под 150%. Тогда через год инвестор получит: 200 + (150% х 200): 100 = 500 тыс. руб. Капитал сделал один оборот. Таким образом, при ставке 150% через год 200 тыс. руб. превратятся в 500 тыс. руб. И наоборот, 200 тыс. руб. —это сегодняшняя стоимость тех 500 тыс. руб., которые инвестор получит через год. В а р и а н т II. Положить на 3 месяца под 120% годовых, затем, сняв вклад, снова положить его на 3 месяца и так до конца года. В этом случае капитал сделает четыре оборота. Инвестор ежеквартально будет получать доход в размере 30% от вложенной суммы (120%: 4), т.е. выплаты составят по истечении I квартала: 200 + (200 х 30%): 100 = 260 тыс. руб.; по истечении полугодия: 260 + (260 х 30%): 100 = 338 тыс. руб.; по истечении девяти месяцев: 338 + (338 х 30%): 100 = 440 тыс. руб.; по истечении года: 440 + (440 х 30%): 100 = 572 тыс. руб. В этом случае сегодняшние 200 тыс. руб. через год будут стоить 572 тыс. руб. И наоборот, для того, чтобы при этой схеме через год инвестору иметь 572 тыс. руб., сегодня он должен иметь 200 тыс. руб. Подставив числовые значения из условного примера, получим: К = 200 (1+ 0,3) 4 = 572 (тыс. руб.). Итак, 572 тыс. руб. — это рассчитанная будущая стоимость, отражающая реальную цену первоначально вложенных средств (200 тыс. руб.)после прохождения ими четырех оборотов при банковской ставке 120% годовых. Алгоритм, использованный при решении этой задачи, называется расчетом сложных процентов. Из формулы (1) следует формула расчета приведенной (дисконтированной) стоимости: v - 276где К—дисконтированная стоимость капитала, руб.; Kt — будущая стоимость капитала к концу года /, руб.; п — норма прибыли на вложенный капитал (процентная ставка), определяется отношением дохода к капитальным вложениям, %; t — число оборотов капитала, лет (раз). Подставим числовые значения в формулу (2): — 5 7 2, =200 тыс. руб. (1 + 0,3) 4 Этот расчет дает ответ на вопрос: «Какой суммой К должен располагать инвестор, чтобы по истечении / лет при процентной ставке п получить желаемый капитал К Для облегчения расчета дисконтированной стоимости разработаны специальные таблицы (приложение 4). В зависимости от процентной ставки и года движения денег в таблице можно отыскать соответствующий этим условиям коэффициент дисконтирования. Для данного примера количество лет (оборотов) — 4 — ищем в вертикальной колонке, ставку процента—30% — в горизонтальной. На пересечении колонок «4 года» и «30%» находим коэффициент дисконтирования—0,350. Умножая объем денежных средств на найденный коэффициент дисконтирования, получим величину приведенной дисконтированной стоимости: 572 х 0,350 = 200 тыс. руб. С помощью формулы (2) можно решить следующую задачу. Банк предлагает 50% годовых. Какой должен быть первоначальный вклад капитала, чтобы через два года на счете оказалось 5 млн руб.? 5 000 000 К = — = 2222,2 тыс. руб. О+0,5) 2 Или, воспользовавшись коэффициентом дисконтирования (см. приложение 4), получаем 5000,0 х 0,444 = 2222,2 тыс. руб. Одним из способов определения экономической целесообразности инвестиционного проекта является расчет чистой приведенной (дисконтированной) стоимости (ЧПС). Это дисконтированная стоимость, уменьшенная на сумму первоначальных инвестиционных затрат. Если полученная таким образом величина будет положительной, то предложенный инвестиционный проект может быть принят, если отрицательной — от проекта следует отказаться. Внутренний коэффициент окупаемости (п) — это ставка процента, полученного от инвестиций в течение всего инвестиционного периода. Его называют также ставкой дисконта. Исходя из формулы (1), этот показатель можно определить следующим образом: Пример. Инвестор имеет 200 тыс. руб. и хочет получить через 2 года 2 млн руб. Какова должна быть для этого минимальная величина процентной ставки? Следовательно, инвестор должен найти банк, предлагающий вкладчику 216,2% годовых. Для проверки полученного результата воспользуемся формулой (1): Kt = 200 х (1 + 2Д62) 2 = 2 000 тыс. руб. Крайним значением внутреннего коэффициента окупаемости является такая его величина, при которой размер чистой дисконтированной стоимости равен нулю. При п - 0 дисконтированная стоимость равна первоначальной сумме капитальных вложений, т.е. инвестиционный проект не имеет экономического смысла. Принимая решения о капиталовложениях, необходимо руководствоваться следующим правилом: если внутренний коэффициент окупаемости больше вмененных издержек на капитал, проект целесообразен. Если внутренний коэффициент окупаемости меньше нормы вмененных издержек, капиталовложение невыгодно. Период окупаемости капиталовложений. Это один из наиболее популярных методов оценки эффективности капитальных вложений. Период окупаемости — это то время, по истечении которого полученный предприятием чистый доход от продаж продукции (работ, услуг) полностью покроет первоначально вложенный капитал. Если размер ожидаемой чистой прибыли равномерно распределяется по всем годам инвестиционного проекта, то период окупаемости рассчитывается по формуле Т = ^ (5) где Т ок — период окупаемости (годы, месяцы); KB — капитальные вложения, финансируемые в инвестиционный проект, руб.; Д — ежегодная прибыль от продаж продукции (работ, услуг), являющаяся следствием внедрения инвестиционного проекта, руб. Чем выше ожидаемый размер годового дохода, тем короче срок окупаемости капиталовложений, ниже их степень риска, тем привлекательнее инвестиционный проект. Являясь методически достаточно простым, этот метод имеет ряд недостатков. Наиболее существенный из них состоит в сопоставлении ожидаемых доходов с предполагаемыми расходами без учета фактора времени. Такой подход не может дать точных результатов, поскольку каждая вложенная единица затрат в разное время имеет разную стоимость. Аналогично денежная единица, полученная через год, в условиях инфляции стоит дороже той же единицы, полученной через 5 или 10 лет. Следовательно, для более точной оценки эффективности инвестиционного проекта эти показатели должны быть дисконтированы. Такой метод расчета, при котором для определения периода окупаемости используются дисконтированные денежные потоки, называют дисконтированным методом расчета периода окупаемости. Однако отмеченный выше недостаток в полной мере таким подходом также не устраняется. Поэтому рассмотренный метод целесообразно применять в сочетании с другими методами оценки. Учетный коэффициент окупаемости капиталовложений. Этот метод оценки капиталовложений основывается на информации об ожидаемой прибыли и предполагает расчет показателя прибыли на вложенный капитал — частного от деления средней ежегодной прибыли на средние инвестиционные затраты. При исчислении среднегодовой чистой прибыли в расчеты включаются лишь величины дополнительных доходов и расходов по капиталовложениям. Поэтому среднегодовая чистая прибыль определяется как частное отделения разницы между приростными доходами и приростными расходами на предполагаемый срок капиталовложений. В приростные расходы включают или чистую стоимость инвестиций, или совокупные амортизационные отчисления, считая эти величины тождественными. Если начисление амортизации равномерное, предполагается, что стоимость инвестиций будет уменьшаться равномерно с течением времени. Средняя стоимость инвестиций при этом равна половине суммы первоначальных инвестиционных затрат, увеличенной на половину ликвидационной стоимости. Недостатком данного метода является то, что в нем также не учитывается стоимость денег с учетом фактора времени. Оценивая этим методом два условных проекта (проект 1, в котором поступлений денежных средств нет почти до окончания срока инвестиций, и проект 2, где поступления происходят на самом раннем этапе его реализации), можно прийти к следующему выводу: если в проектах средние показатели поступлений равны, то коэффициент окупаемости окажется одинаковым в обоих случаях. Рассмотренные выше методы оценки капиталовложений базируются прежде всего на расчете показателей экономического эффекта и эффективности, т.е. «денежной» выгодности инвестиционного проекта. Однако при принятии управленческих решений часто возникают ситуации, когда нельзя не учитывать качественные факторы. Если, например, использовать описанные выше подходы для оценки инвестирования средств в строительство природоохранного объекта, то неизбежен отрицательный результат, так как никакой экономической отдачи от этого мероприятия ожидать не приходится. В этом случае необходимо учитывать и социальный аспект. Отдача от подобного мероприятия будет состоять в улучшении экологической ситуации в регионе, что в конечном счете благоприятно отразится на здоровье людей. Рассмотрев теоретические положения принятия управленческих решений по капиталовложениям, обратимся к практике. Пример. Предприятие располагает свободным помещением площадью 6000 м 2, планирует в течение первого года произвести его реконструкцию, затем сдать в аренду под офисы и по окончании второго года — продать. Предполагаемый объем капиталовложений на реконструкцию — 1 500 тыс. долл., причем предприятию предложено подрядчиком три варианта осуществления капиталовложений:

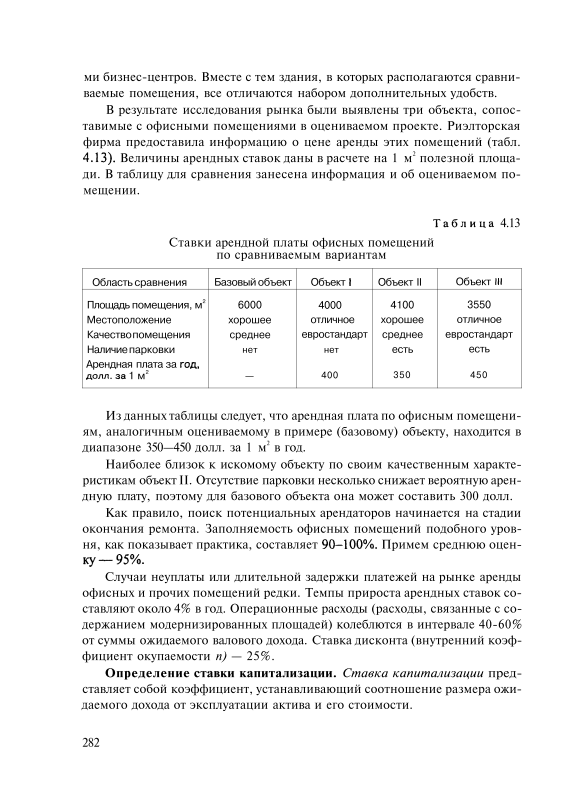

Необходимо определить целесообразность инвестирования средств в этот проект и выбрать наиболее предпочтительный вариант. Процедура расчетов имеет следующую последовательность: 1) определение планового валового дохода (ПВД); 2) определение возможных потерь от незанятости помещений, а следовательно, упущенной выгоды (вмененных издержек) в части получения арендной платы. Расчет оставшегося в результате потерь валового дохода; 3) определение всех расходов и вычитание их из оставшегося валового дохода для получения чистой операционной прибыли; 4) определение потока денежных средств; 5) определение коэффициента денежных средств; 6) определение ставки капитализации; 7) определение дисконтированной стоимости денежного потока; 8) определение чистой приведенной стоимости (ЧПС). Данная последовательность соблюдается при проведении расчетов эффективности трех вариантов капиталовложений (итоги показаны в табл. 4.14 — 4.16). На некоторых расчетах остановимся подробнее. Определение ПВД. Для этого необходимо выявить ставку арендной платы для офисных помещений. В результате исследования рынка офисных помещений были выявлены следующие факторы, влияющие на стоимость аренды: 1) местоположение офиса. Имеется в виду степень привлекательности участка для использования помещения под офис, удобство подъезда, близость деловых центров, транспортных потоков. В соответствии с этим выделено два типа местоположения: • отличное — имеющее высокую степень привлекательности для размещения офисов. Объект расположен в деловой части города, на крупных магистралях, удобен для подъезда автотранспорта, вблизи находится станция метро; • хорошее — характеризуется сравнительной удаленностью от станций метро, сложностью подъезда автотранспорта, имеет меньшую степень привлекательности для использования офисных помещений; 2) площадь; 3) функциональное назначение — помещение может быть приспособлено под склад, под цех предприятия или под отдел научно-исследовательского института. В каждом отдельном случае оно нуждается в переоборудовании, но объем работ зависит от прежнего функционального назначения помещения; 4) качество помещения. В зависимости от состояния внутренней отделки, инженерного оборудования здания, удобства планирования было выделено два состояния качества сравниваемых объектов: • хорошее — высокое качество отделки, так называемый евроремонт; • среднее — стандарты отделки конторских помещений, деловых центров; 5) оснащенность (наличие телефона, мебели, охраны); 6) наличие дополнительных удобств. Эти элементы являются атрибутами бизнес-центров. Вместе с тем здания, в которых располагаются сравниваемые помещения, все отличаются набором дополнительных удобств. В результате исследования рынка были выявлены три объекта, сопоставимые с офисными помещениями в оцениваемом проекте. Риэлторская фирма предоставила информацию о цене аренды этих помещений (табл.4.13). Величины арендных ставок даны в расчете на 1 м 2 полезной площади. В таблицу для сравнения занесена информация и об оцениваемом помещении.

Из данных таблицы следует, что арендная плата по офисным помещениям, аналогичным оцениваемому в примере (базовому) объекту, находится в диапазоне 350—450 долл. за 1 м 2 в год. Наиболее близок к искомому объекту по своим качественным характеристикам объект II. Отсутствие парковки несколько снижает вероятную арендную плату, поэтому для базового объекта она может составить 300 долл. Как правило, поиск потенциальных арендаторов начинается на стадии окончания ремонта. Заполняемость офисных помещений подобного уровня, как показывает практика, составляет 90-100%. Примем среднюю оценку—95%. Случаи неуплаты или длительной задержки платежей на рынке аренды офисных и прочих помещений редки. Темпы прироста арендных ставок составляют около 4% в год. Операционные расходы (расходы, связанные с содержанием модернизированных площадей) колеблются в интервале 40-60% от суммы ожидаемого валового дохода. Ставка дисконта (внутренний коэффициент окупаемости п) — 25%. Определение ставки капитализации. Ставка капитализации представляет собой коэффициент, устанавливающий соотношение размера ожидаемого дохода от эксплуатации актива и его стоимости. Ставка капитализации для текущего дохода должна прямо или косвенно учитывать следующие факторы: • компенсацию за безрисковые, ликвидные инвестиции; • компенсацию за риск; • компенсацию за низкую ликвидность; • поправку на прогнозируемое повышение или снижение стоимости актива. Для определения данного показателя возможно использование двух методов — статистического (по рыночным данным) и метода кумулятивного построения. Статистический метод. В основе лежит информация о поведении инвесторов и финансовых институтов. Ставка капитализации для городов находится в интервале от 15 до 27%. В стабильной экономической среде вложения в недвижимость считаются практически безрисковыми. Основные западные инвесторы, такие, как страховые компании, банки, пенсионные фонды, обычно помещают 10-15% своих активов в недвижимость. Остальная часть активов размещается в долгосрочных правительственных облигациях и других ценных бумагах; ставки капитализации здесь довольно низкие — 6-17%. В восточноевропейских городах, таких, как Москва, риски, связанные с инвестициями, значительно выше, чем в городах экономически благополучных стран Европы. На рынке Москвы ставка капитализации по объектам недвижимости, сдаваемым в аренду под офисные помещения, составляет 19-23%, и это отношение имеет тенденцию к увеличению. В связи с тем что планируемые в примере инвестиции носят долгосрочный характер, примем ставку капитализации на уровне 21%. Метод кумулятивного построения. В этом случае за основу расчета принимается безрисковая ставка. К ней прибавляются компенсации за риск, низкая ликвидность и предполагаемый рост или снижение доходности недвижимости. Ставка капитализации рассчитывается по формуле где R— общая ставка капитализации, %; Лб/р — безрисковая ставка, %; Rp — поправка на риск, %; л — поправка на низкую ликвидность, %; q — предполагаемый рост (снижение) доходности, %. Для расчета безрисковой ставки капитализации в России, как правило, анализируют динамику банковских ставок по валютным депозитам сроком на один год. Тем самым устанавливается возможная минимальная компенсация за вложенные деньги с учетом фактора времени. Допустим, что по состоянию на 1 января 2002 г. процентная ставка по валютным вкладам в московских отделениях Сбербанка РФ составляла 11%. К этой процентной ставке следует прибавить поправку на риск, позволяющую учесть специфику инвестирования в объекты недвижимости в отличие от инвестирования в другие активы (например, в ценные бумаги). Поправка на риск учитывает ряд факторов: • фактор страны (риск инвестирования в недвижимость России); • региональный фактор (риск вложений в недвижимость областных цен- тров РФ); • местный фактор (риск вложений в недвижимость районных центров области); • отраслевой (учитывает специфику инвестирования в объекты). Поправка на риск для помещений, расположенных в Москве, в настоящее время составляет 8% от безрисковой ставки. Далее проводится корректировка безрисковой ставки на низкую ликвидность данного объекта недвижимости. Ликвидность характеризуется способностью актива быстро превращаться в денежные средства. Размер поправки зависит от местоположения объекта, его площади, привлекательности с точки зрения будущих инвестиций. Для выбранного условного объекта поправка на низкую ликвидность составляет 13% от безрисковой ставки. Предполагаемое снижение доходности в связи с насыщением рынка аренды — 10%. Таким образом, ставка капитализации составит: 1 1 + 8 - 1 3 - 1 0 = 22%. Для выполнения дальнейших расчетов примем ее на уровне 20,16%. Их результаты представлены в табл. 4.14-4.16. Табл. 4.14 содержит расчет чистой приведенной стоимости по I варианту капиталовложений, табл. 4.15 — по II варианту, табл. 4.16 — по III варианту. В первой строке этих таблиц по четырем графам отражен размер квартальной арендной платы за 1 м 2 в первый год: 300: 4 = 75 долл. На второй год с учетом 4%-го роста арендной платы ожидаемые платежи составят: 300 х 1,04 = 312 долл. Как отмечалось выше, помещения начинают заполняться постепенно в конце первого года. Поскольку в I варианте все капиталовложения осуществлены за полугодие, заполняемость помещений уже в III квартале сможет составить 50%, а в последующих периодах будет достигать 95%.

По II варианту все капиталовложения планируется инвестировать в I квартале, поэтому 50%-ю заполняемость также можно ожидать к началу III квартала. По III варианту инвестирование продлится в течение девяти месяцев, в связи с чем о 50%-й заполняемости помещений можно реально говорить лишь в IV квартале, а о 95%-й — к началу второго года. Плановый валовой доход по каждому анализируемому периоду (строка 5) рассчитан путем умножения сдаваемой в аренду площади на ставку арендной платы за 1 м 2 (строка 1). Так, в I квартале первого года плановый валовой доход составит: 6000 х 75 = 450 000 долл., а за второй год: 6000x312 = 1 872 000 долл. Данные этой строки одинаковы по всем трем альтернативным вариантам. Далее рассчитываются убытки предприятия (вмененные издержки) от неполной занятости помещений (строка 6) и как следствие—эффективность валового дохода (строка 7). Текущие (операционные) расходы у предприятия начнутся лишь после сдачи помещений в аренду, причем по мере освоения площадей и повышения степени их заполняемости операционные расходы снизятся с 60 до 40%. Эти исходные данные позволяют рассчитать чистый операционный доход предприятия по каждому варианту капиталовложений (строка 9). Как отмечалось выше, по истечении второго года предприятие намерено продать арендуемые помещения. Для расчета ожидаемого дохода от продажи (строка 10) использована определенная выше ставка капитализации —20,16%. Доход от продажи недвижимости рассчитан путем деления чистого операционного дохода (строка 9) на ставку капитализации: (1 067 040: 20,16): 100% = 5 292 856 долл. Эта сумма по вариантам не меняется. Следующий этап расчетов — планирование денежных потоков (строка 11, см. табл. 4.14-4.16). По I варианту в течение первых двух кварталов ожидается отток денежных средств, приток их начнется лишь в III квартале. По II варианту отток предполагается лишь в I квартале, приток также начнется в III квартале. По III варианту притока денежных средств следует ожидать не раньше IV квартала. Далее с помощью таблицы (см. приложение 4) определяются коэффициенты дисконтирования. Годовая ставка дисконта — 25%. Следовательно, для I квартала она составит: 25: 4 = 6,25%; для II квартала: 6,25 •+ 6,25 = 13%; для III квартала: 13 + 6,25 = 19,25%; для IV квартала: 19,5 + 6,25 = 26%. Коэффициент дисконтирования для I квартала находим в таблице приложения 4 на пересечении строки «год (оборота) 1» с колонкой «6,25%». (В таблице имеются колонки 6 и 8%, а соответствующие им коэффициенты дисконтирования — 0,943 и 0,926.) Промежуточное значение для 6,25% уже было определено как 0,9457 (см. строку 12 расчетов в табл. 4.14—4.16). Аналогично находятся значения для последующих кварталов первого года. Для второго года коэффициент дисконтирования отыскивается на пересечении строки «год 2» с колонкой «25%». Его значение — 0,640. Умножив планируемые денежные потоки на соответствующие коэффициенты дисконтирования, определяем текущую (дисконтированную) стоимость по каждому анализируемому периоду (строка 13). Наконец, чистая приведенная стоимость (строка 14) рассчитана как разница между суммарной дисконтированной стоимостью и инвестированными капитальными вложениями. Так, по I варианту имеем: (-567 445 - 804 984 + 76 131+ 205 200 + 4 070 334) - - 1 500 000 = 2 979 236 - 1 500 000 = 1 479 236 долл. В скобках путем алгебраического сложения данных каждого квартала первого года получаем суммарную дисконтированную стоимость. Аналогично по II варианту чистая дисконтированная стоимость составит 1 433 055 долл., по III варианту — 1 299 334 долл. Итак, все альтернативные варианты имеют положительную чистую дисконтированную стоимость, что свидетельствует об их выгодности. Однако максимальное значение этот показатель имеет в первом случае — 1 479 236 долл. Следовательно, принимаемое управленческое решение должно свестись к финансированию модернизации помещений по схеме: I квартал —600 тыс. долл., II квартал — 900 тыс. долл.

|