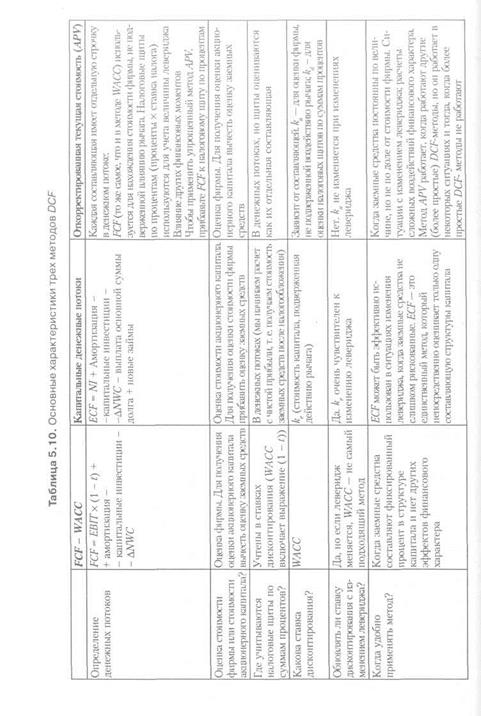

Сопоставимые предприятия

Основная идея этих методов состоит в выявлении ряда сопоставимых предприятий. Некая фирма может считаться сопоставимой, если она идентична во всем, что может повлиять на потоки денежных средств и ставки дисконтирования. Используя выявленные сопоставимые

Таблица 5.11. Анализ сопоставимых компаний

Окончание табл. 5.11 Окончание табл. 5.11

Таблица 5.12. Анализ сопоставимых поглощений

Все данные по прогнозируемым объемам продаж, EBITDA, ЕВГГи чистой прибыли по «Сопоставимым компаниям» были основаны на результатах исследования их рыночных показателей. Оценки стоимости предприятия и оценки акционерного капитала «Сопоставимых компаний», использованные в дальнейшем анализе, были основаны на ценах на момент закрытия биржи 3 мая 1995 г.

Анализ сопоставимости операций требует изучения отношения цены акции к прибыли для отобранных предшествующих операций, как правило, в той же сфере деятельности. Получив, как и прежде, диапазон надбавок, выплаченных при осуществлении рассматриваемых сопоставимых операций, и применив эти соотношения и надбавки к компании, которую мы оцениваем, мы получаем диапазон оценок. В табл. 5.12 показана оценка CamaudMetalbox компанией Credit Suisse First Boston с применением такого подхода. Оценка с применением коэффициентов технически проста и явно не включает допущений по поводу бизнеса, но понимание того, какие типы коэффициентов использовать, и выявление корректных сопоставимых объектов являются сложными задачами. В любом случае данный подход должен считаться аппроксимацией оценки стоимости актива или компании и предоставляющим дополнительную информацию к результатам оценки по методу DCF. В последние годы методы DCF широко критиковались. «Несмотря на то что правило NPV относительно легко использовать, оно построено на несовершенных допущениях. Этот метод предполагает одно из Используя широкодоступную информацию, CS First Boston проанализировала мультипликаторы и цены покупки, уплаченные в следующих сделках, осуществленных в упаковочной отрасли: покупка Lawson Mardon Group Ltd. компанией Alusuisse Lonza Holding AG; покупка Van Dorn Company; покупка Heekin Can, Inc. компанией Ball Corporation; покупка Continental Can Europe, Inc. компанией VIAG AG; покупка Continental Can Canada, Inc. компанией Crown; покупка Triangle Industries, Inc. компанией Pechiney InternationalSA; покупка Zeller Plastic Group GmbH компанией CamaudMetalbox; покупка ImpetusPackaging, Ltd. компанией VIA GAG; покупка CONSTAR International, Inc. компанией Crown и покупка DRG Medical Packaging Mount Holly компанией Bowater Inc. CS First Boston отобрала эти сделки по приобретению компаний, основываясь на близости поглощенных компаний по сфере бизнеса с видами деятельности CamaudMetalbox. CS First Boston рассчитала скорректированные цены приобретения (цена покупки плюс суммарный предполагаемый долг минус предполагаемые денежные средства) как коэффициенты по отношению к объему продаж, EBITDA и EBIT для каждой приобретаемой компании за период по крайней мере 12 месяцев, предшествующих объявлению о приобретении такой компании, и рассчитала коэффициент кратности цены по отношению к чистой прибыли каждой из приобретаемых компаний за тот же период. CS First Boston определила, что соответствующие диапазоны коэффициентов для сопоставимых приобретенных компаний в сфере металлической упаковки были: (1) объем продаж: с 0,4х до 1,5х; (2) EBITDA: с 5,8х до 10,6х; (3) EBIT: с 7,8х до 16,9х; (4) чистая прибыль: с 12,2х до 21,0х. CS First Boston определила, что соответствующие диапазоны коэффициентов для сопоставимых приобретенных компаний в сфере пластиковой упаковки были: (1) объем продаж: с 0,5х до 1,5х; (2) EBITDA: с 5,1х до 9,5х; (3) EBIT: с 6,8х до 14,8х; (4) чистая прибыль: с 11,4х до32,4х. Затем CS First Boston рассчитала условные стоимости CamaudMetalbox, применив прогнозируемый объем продаж, EBITDA, EBIT и чистую прибыль для CamaudMetalbox за 1995 финансовый год к коэффициентам, полученным на основе анализа приобретенных компаний. В результате такого рода анализ позволил получить справочные оценки предприятия для производства металлической упаковки и пластиковой упаковки CamaudMetalbox в диапазонах приблизительно FF18 000 млн - FF22 000 млн, и FF5000 млн - FF6000 млн соответственно.

типа "сейчас или никогда" (если компания не осуществит инвестиции в настоящий момент, она навсегда потеряет эту возможность)»1. «К сожалению, этот финансовый инструмент, на который так широко полагались при оценке стратегии — DCF-оценки, предполагает, что мы будем следовать предварительно заданному плану, не обращая внимания на то, как развиваются события. Более разумный подход к оценке включал бы как неопределенность, присущую бизнесу, так и активное принятие решений, необходимых для преуспевания стратегии... На финансовом языке стратегия компании — это скорее ряд вариантов выбора, чем ряд статичных денежных потоков»2. В этой книге мы не рассматриваем реальный подход к оценке с применением вариантов выбора, поскольку он не нашел пока достаточного количества практических приложений. типа "сейчас или никогда" (если компания не осуществит инвестиции в настоящий момент, она навсегда потеряет эту возможность)»1. «К сожалению, этот финансовый инструмент, на который так широко полагались при оценке стратегии — DCF-оценки, предполагает, что мы будем следовать предварительно заданному плану, не обращая внимания на то, как развиваются события. Более разумный подход к оценке включал бы как неопределенность, присущую бизнесу, так и активное принятие решений, необходимых для преуспевания стратегии... На финансовом языке стратегия компании — это скорее ряд вариантов выбора, чем ряд статичных денежных потоков»2. В этой книге мы не рассматриваем реальный подход к оценке с применением вариантов выбора, поскольку он не нашел пока достаточного количества практических приложений.

5.5. Методы дисконтированных денежных потоков и экономическая добавленная стоимость (EVA) Как мы видели в начале этой главы, в инвестиционных методах NPV— это разница между текущей стоимостью предполагаемого потока денежных средств и текущей стоимостью первоначальных инвестиций, что может быть записано следующим образом: NPV= FCF1 / (1 + WACC) + FCF2 (1 + WACC) 2+... + FCFn / (1 + WACC) n- I0, где FCF — свободные денежные потоки для каждого года; WACC — средневзвешенная стоимость капитала; I0 — первоначально вложенный капитал. Если предположить устойчивое состояние, без роста, при котором сумма амортизации равняется сумме капитальных инвестиций и изменение в собственных оборотных средствах равно нулю, тогда свободные денежные потоки равняются чистой прибыли от основной деятельности после налогообложения (NOPAT), или, как мы называли эту величину в нескольких случаях, прибыли до уплаты процентов, но после налогообложения (EBIAT).

2 Timothy A. Luehman, «Strategy as a portfolio of real options», HBR, Sept.- Применяя формулу с бессрочной рентой (раздел 5.3), мы можем выразить NPV как NPV=EBIAT/ WACC - Io = EBITx (1 - t) / WACC - Io или NPV= EBITx (1 – t) - WACCxI0 Это совпадает с определением экономической добавленной стоимости (см. главу 4) и означает, что EVA может рассматриваться как статическая мера, при которой учитываются основные особенности DCF-анализа в стабильном состоянии, при отсутствии роста.

|

' «Note on valuing equity cash flows», Harvard Business School, N 9-295-085, p. 9.

' «Note on valuing equity cash flows», Harvard Business School, N 9-295-085, p. 9.

CS First Boston исследовал некоторые фактические и плановые показатели деятельности предприятий, занимающихся металлической и пластиковой упаковкой, для сравнения компании CamaudMetalbox с данными следующих работающих в сфере упаковки компаний, акции которых торгуются на рынке: Pechiney International SA, Schmalbach-Lubeca AG, Ball Corporation, US Can Corp., The West Company, Inc., Kerr Group, Inc. и Continental Can Co., Inc. («Сопоставимые компании в сфере упаковки»). Кроме того, CS First Boston изучил данные о деятельности технических подразделений компании CamaudMetalbox с сопоставимой информацией следующих работающих в отрасли упаковочного оборудования компаний, акции которых котируются на бирже: Sasib S.p. An APVPlc («Технические сопоставимые компании» и вместе с «Сопоставимыми компаниями в сфере упаковки» «Сопоставимые компании»). CS First Boston отобрала эти предприятия, основываясь на их деятельности в сфере бизнеса, сопоставимого с видами деятельности CamaudMetalbox. Компания CS First Boston установила коэффициенты стоимости предприятия относительно планируемых

CS First Boston исследовал некоторые фактические и плановые показатели деятельности предприятий, занимающихся металлической и пластиковой упаковкой, для сравнения компании CamaudMetalbox с данными следующих работающих в сфере упаковки компаний, акции которых торгуются на рынке: Pechiney International SA, Schmalbach-Lubeca AG, Ball Corporation, US Can Corp., The West Company, Inc., Kerr Group, Inc. и Continental Can Co., Inc. («Сопоставимые компании в сфере упаковки»). Кроме того, CS First Boston изучил данные о деятельности технических подразделений компании CamaudMetalbox с сопоставимой информацией следующих работающих в отрасли упаковочного оборудования компаний, акции которых котируются на бирже: Sasib S.p. An APVPlc («Технические сопоставимые компании» и вместе с «Сопоставимыми компаниями в сфере упаковки» «Сопоставимые компании»). CS First Boston отобрала эти предприятия, основываясь на их деятельности в сфере бизнеса, сопоставимого с видами деятельности CamaudMetalbox. Компания CS First Boston установила коэффициенты стоимости предприятия относительно планируемых ' «CS First Boston Fairness Opinion Relating to Crown Cork and Seal Company INC's offer to purchase CamaudMetalbox for FF225 per share?», Nov. 14, 1995.

' «CS First Boston Fairness Opinion Relating to Crown Cork and Seal Company INC's offer to purchase CamaudMetalbox for FF225 per share?», Nov. 14, 1995. объемов продаж, EBITDA и прибыли до налогообложения и уплаты процентов (EBIT) за 1994 и 1995 календарные годы. CS First Boston определила, что соответствующие диапазоны коэффициентов для сопоставимых компаний были: (1) с 0,5х до 1,3х; (2) EBITDA: с 4,0х до 6,3х; (3) ЕВГГс 7,0х до 9,4х; (4) чистая прибыль: с 9,7х до 14,2х. Затем CS Erst Boston рассчитала условную стоимость CamaudMetalbox, применив прогнозируемый объем продаж, EBITDA, EBIT, и чистую прибыль для CamaudMetalbox за 1995 финансовый год к коэффициентам, полученным на основе анализа «Сопоставимых компаний». Такого рода анализ в результате позволил получить справочные оценки предприятия для производства металлической упаковки, пластиковой упаковки и технических подразделений CamaudMetalbox в диапазонах приблизительно FF13 000 млн - FFX5 000 млн, FFS900 млн - FF4100 млн и FF500 млн - FF600 млн соответственно.

объемов продаж, EBITDA и прибыли до налогообложения и уплаты процентов (EBIT) за 1994 и 1995 календарные годы. CS First Boston определила, что соответствующие диапазоны коэффициентов для сопоставимых компаний были: (1) с 0,5х до 1,3х; (2) EBITDA: с 4,0х до 6,3х; (3) ЕВГГс 7,0х до 9,4х; (4) чистая прибыль: с 9,7х до 14,2х. Затем CS Erst Boston рассчитала условную стоимость CamaudMetalbox, применив прогнозируемый объем продаж, EBITDA, EBIT, и чистую прибыль для CamaudMetalbox за 1995 финансовый год к коэффициентам, полученным на основе анализа «Сопоставимых компаний». Такого рода анализ в результате позволил получить справочные оценки предприятия для производства металлической упаковки, пластиковой упаковки и технических подразделений CamaudMetalbox в диапазонах приблизительно FF13 000 млн - FFX5 000 млн, FFS900 млн - FF4100 млн и FF500 млн - FF600 млн соответственно. Сопоставимые операции

Сопоставимые операции двух: либо вложение средств обратимо (другими словами, они могут быть каким-то образом возвращены и соответствующие издержки возмещены, если рыночные условия окажутся худшими, чем предполагалось); или, если вложения являются необратимыми, это предложение

двух: либо вложение средств обратимо (другими словами, они могут быть каким-то образом возвращены и соответствующие издержки возмещены, если рыночные условия окажутся худшими, чем предполагалось); или, если вложения являются необратимыми, это предложение 1 Avinash К. Dixit and Robert S. Pindyck, «The options approach to capital

1 Avinash К. Dixit and Robert S. Pindyck, «The options approach to capital