Развитие рынков акционерного капитала в Европе и возникновение культуры акционерного капитала

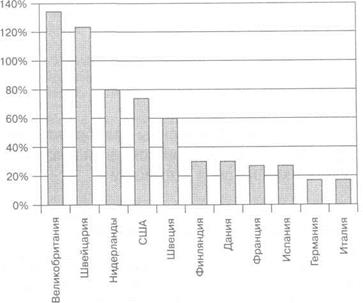

Традиционно невысокое развитие рынков акционерного капитала в континентальной Европе является одним из основных препятствий для развития подхода к управлению, основанного на ценности для акционеров. Рыночная капитализация, выраженная как процент от ВВП, как показано на рис. 6.1, ниже на европейском континенте по сравнению с цифрами Англии и Америки, особенно в таких странах, как Франция, Германия, Италия и Испания. В табл. 6.1 Европа (те одиннадцать европейских стран, которые приняли евро в качестве общей валюты) сравнивается с США и Японией.   Таблица 6.1. Сравнение капитализации рынков Таблица 6.1. Сравнение капитализации рынков

Таблица 6.2. Структура акционерного капитала компаний, акции которых котируются на бирже

Источник: «Wall Street Journal Europe», 1/4/99; по Японии: «World Exchange Fact Book», 1998.

Источник: Spencer, Stuart, «Л Glance at Corporation Governance Around the World». В расширении фондовых рынков в Европе сыграли роль несколько факторов: Приватизация ведущих финансовых и промышленных секторов приводит к росту количества компаний, котирующихся на бирже, и повышает ликвидность этих рынков. Доля акций, находящихся в собственности государства или учреждений, которыми владеет государство, крупных банков и акционеров «ключевых стратегических» корпораций, которая традиционно была велика во Франции, Германии и Италии, повсюду снижается, даже если остается еще значительной, как показано в табл. 6.2. Рыночные силы все больше оказывают давление на корпоративное руководство, побуждая достигать максимального уровня стоимости акционерных обществ для акционеров. Растущая популярность фондовых опционов и программ наделения работников акциями своих компаний будет играть значительную роль в создании культуры акционерного капитала в континентальной Европе1.

Расширение пенсионных фондов в Европе будет одной из ведущих сил при стимулировании роста, объема и эффективности европейского фондового рынка. «Следуя примеру Соединенного Королевства, которое имеет хорошо развитую систему пенсионных фондов, континентальный фондовый рынок должен выиграть от увеличения их средств. Такая тенденция, без сомнения, будет способствовать развитию культуры акционерного капитала в Европе и укреплять позицию акционеров, являющихся физическими лицами»1. Демографические факторы также будут оказывает сильнейшее давление на пенсионные фонды, побуждая их улучшать свою деятельность. В табл. 6.3 показано распределение средств европейских пенсионных фондов на настоящий момент. Расширение пенсионных фондов в Европе будет одной из ведущих сил при стимулировании роста, объема и эффективности европейского фондового рынка. «Следуя примеру Соединенного Королевства, которое имеет хорошо развитую систему пенсионных фондов, континентальный фондовый рынок должен выиграть от увеличения их средств. Такая тенденция, без сомнения, будет способствовать развитию культуры акционерного капитала в Европе и укреплять позицию акционеров, являющихся физическими лицами»1. Демографические факторы также будут оказывает сильнейшее давление на пенсионные фонды, побуждая их улучшать свою деятельность. В табл. 6.3 показано распределение средств европейских пенсионных фондов на настоящий момент.

Экономическая добавленная стоимость и другие инструменты управления, базирующиеся на стоимости, становятся все более и более широко распространенными в европейских компаниях, подталкивая европейских руководителей высшего звена сопоставлять цели предприятий и процесс принятия решений с интересами акционеров. Отметим, что, по прогнозам некоторых экспертов, капитализация фондового рынка еврозоны (включая Великобританию) может удвоиться к 2005 г. Согласно оценкам, к 2010 г. инвестиции в акции европейских фирм составят до $13 трлн2.

|

1 «France joins the stakeholder revolution», Financial Times, 21 May 1999, p. 25.

1 «France joins the stakeholder revolution», Financial Times, 21 May 1999, p. 25.