Сущность и цели фискальной политики.

Тема 11. Фискальная политика Сущность и цели фискальной политики. Виды фискальной политики. Понятие бюджетного дефицита. Методы, используемые государством для покрытия БД. Понятие госдолга. Сущность и цели фискальной политики.

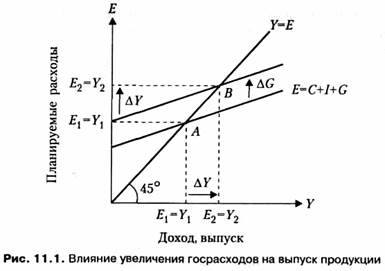

Под фискальной (бюджетно-налоговой) политикой государства понимается система регулирования экономики посредством государственных расходов и налогов, т. е. она сводится к манипулированию налогами и государственными расходами. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом. Фискальная политика формируется парламентом страны, утверждающим государственный бюджет, а реализуется правительством, в первую очередь министерством финансов. Выделяют следующие цели фискальной политики: ♦ сглаживание колебаний экономического цикла; ♦ обеспечение устойчивого экономического роста; ♦ достижение высокого уровня занятости при умеренных темпах инфляции. Понятие фискальной политики как реального инструмента государственного регулирования экономики связано с именем Дж.М. Кейнса и кейнсианцами (А. Пигу, Р. Харрод, Э. Хансен). С точки зрения кейнсианской теории, сущность фискальной политики состоит в управлении в определенных целях совокупным спросом посредством манипулирования налогами, трансфертами и правительственными закупками. Современные экономисты, даже подвергающие критике позиции кейнсианцев, в основном таким же образом подходят к сущности фискальной политики. Задачами современной фискальной политики являются создание и сохранение единого экономического пространства, сглаживание неравенства между регионами, а также стимулирование эффективности производства и социальной сферы. Используя модель «креста Кейнса» можно показать влияние всех составных частей фискальной политики на развитие экономики. Пусть экономика находится в равновесии, если совокупный доход (Y) равен совокупным расходам (Е). Если экономика закрытая, то Е = С + I + G; поскольку С = С(Y - Т),то мы можем записать: E = C(Y-T) + I + G.

На рис. 11.1 в модели «креста Кейнса» равновесие достигается в точке А, где Y = Е. При росте государственных расходов кривая планируемых расходов сдвигается вверх на величину, равную ΔG, равновесие перемещается из точки А в точку В. Объем производства увеличивается с Y1 до Y2 на величину ΔY, причем ΔY > ΔG: ΔY = ΔGmg, где тg — мультипликатор государственных расходов.

где Cy - предельная склонность к потреблению.

Модель мультипликатора изменится, если мы учтем уровень налогообложения:

где t= ΔT / ΔY – предельная налоговая ставка Уменьшение налогов в модели «кейнсианского креста» на ΔT увеличит планируемые расходы на CyΔT. Равновесие переместится из точки 1 в точку 2, а доход увеличится с Y1 до Y2 на величину, равную ΔY (рис. 11.2).

ΔY = ΔTmt,

При этом:

Где налоговый мультипликатор имеет вид

Стоит отметить, что мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов. Следовательно, при выборе направлений бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов. Норвежский экономист Т. Хаавельмо доказал, что при кейнсианской функции потребления даже при сохранении сбалансированного бюджета возникает мультипликационный эффект, при этом мультипликатор сбалансированного бюджета равен единице ΔY = ΔG= ΔT. Этот вывод получил название «теоремы Хаавельмо» - равные увеличения государственных расходов и налогообложения ведут к росту равновесного национального продукта на ту же величину, т.е. мультипликатор сбалансированного бюджета равен 1. Объясняется это тем, что мультипликатор государственных расходов больше налогового.

|