6 страница

Очевидно, что Т.е. 40. Понятие об интервальном оценивании. Доверительная вероятность и доверительный интервал. Предельная ошибка выборки. Ошибки репрезентативности выборки (случайные и систематические). Интервальной оценкой параметра θ называется числовой интервал

Обращаем внимание на то, что границы интервала и его величина находятся по выборочным данным и потому являются случайными величинами в отличие от оцениваемого параметра θ - величины неслучайной, поэтому правильнее говорить о том, что интервал «накрывает», а не «содержит» значение θ. Такой интервал Величина доверительного интервала существенно зависит от объема выборки n (уменьшается с ростом n) и от значения доверительной вер-ти γ (увеличивается с приближением γ к 1). Очень часто (но не всегда) доверительный интервал выбирается симметричным относительно параметра θ, т.е. (θ-Δ,θ+Δ). Наибольшее отклонение Δ оценки Ошибка Δ является ошибкой репрезентативности (представительства) выборки. Она возникает только вследствие того, что исследуется не вся совок-ть, а лишь часть, ее (выборка), отобранная случайно. Эту ошибку часто называют случайной ошибкой репрезентативности. Ее не следует путать с систематической ошибкой репрезентативности, появляющейся в рез-те нарушения принципа случайности при отборе элементов в выборку. 41. Формула доверительной вероятности при оценке генеральной доли признака. Средняя квадратическая ошибка повторной и бесповторной выборок и построение доверительного интервала для генеральной доли признака. 42. Формула доверительной вероятности при оценке генеральной средней. Средняя квадратическая ошибка повторной и бесповторной выборок и построение доверительного интервала для генеральной средней. Построение доверительного интервала для гeнеральной средней и гeнеральной доли по большим выборкам. Для построения доверительных интервалов для параметров генеральных совокупностей м.б. реализованы 2 подхода, основанных на знании точного (при данном объеме выборки n) или асимптотического (при n → ∞) распределения выборочных характеристик (или некоторых функций от них). Первый подход реализован далее при построении интервальных оценок параметров для малых выборок. В данном параграфе рассматривается второй подход, применимый для больших выборок (порядка сотен наблюдений). Теорема. Вер-ть того, что отклонение выборочной средней (или доли) от генеральной средней (или доли) не превзойдет число Δ > 0 (по абсолютной величине), равна:

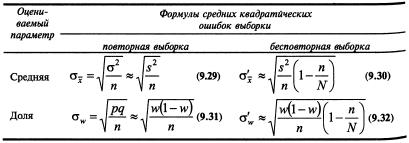

Ф(t) - функция (интеграл вероятностей) Лапласа. Формулы получили название формул доверительной вер-ти для средней и доли. Среднее квадратическое отклонение выборочной средней Следствие 1. При заданной доверительной вер-ти γ предельная ошибка выборки равна t-кратной величине средней квадратической ошибки, где Ф(t) = γ, т.е.

Следствие 2. Интервальные оценки (доверительные интервалы) для генеральной средней и генеральной доли могут быть найдены по формулам:

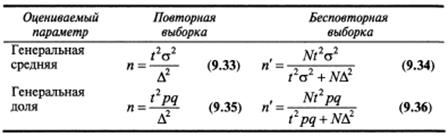

43. Определение необходимого объема повторной и бесповторной выборок при оценке генеральной средней и доли. Для проведения выборочного наблюдения весьма важно правильно установить объем выборки n, к-ый в значительной степени определяет необходимые при этом временные, трудовые и стоимостные затраты для определения n необходимо задать надежность (доверительную вер-ть) оценки γ и точность (предельную ошибку выборки) Δ.

Если найден объем повторной выборки n, то объем соответствующей бесповторной выборки n' можно определить по формуле:

Т.к. 44. Статистическая гипотеза и статистический критерий. Ошибки 1-го и 2-го рода. Уровень значимости и мощность критерия. Принцип практической уверенности. Определение. Статистической гипотезой называется любое предположение о виде или параметрах неизвестного закона распределения. Различают простую и сложную статистические гипотезы. Простая гипотеза, в отличие от сложной, полностью определяет теоретическую функцию распределения СВ. Проверяемую гипотезу обычно называют нулевой (или основной) и обозначают Н0. Наряду с нулевой гипотезой рассматривают альтернативную, или конкурирующую, гипотезу H1, являющуюся логическим отрицанием Н0. Нулевая и альтернативная гипотезы представляют собой 2 возможности выбора, осуществляемого в задачах проверки статистических гипотез. Суть проверки статистической гипотезы заключается в том, что используется специально составленная выборочная характеристика (статистика) Затем по этому выборочному распределению определяется критическое значение Принцип практической уверенности: Если вер-ть события А в данном испытании очень мала, то при однократном выполнении испытания можно быть уверенным в том, что событие А не произойдет, и в практической д-ти вести себя так, как будто событие А вообще невозможно. Т.о., множество возможных значений статистики - критерия (критической статистики)

Определение. Вероятность α допустить ошибку l-го рода, т.е. отвергнуть гипотезу Н0, когда она верна, называется уровнем значимости, или размером критерия. Вероятность допустить ошибку 2-го рода, т.е. принять гипотезу Н0, когда она неверна, обычно обозначают β. Определение. Вероятность (1-β) не допустить ошибку 2-го рода, т.е. отвергнуть гипотезу Н0, когда она неверна, называется мощностью (или функцией мощности) критерия. Следует предпочесть ту критическую область, при которой мощность критерия будет наибольшей. 45. Построение теоретического закона распределения по опытным данным. Понятие о критериях согласия. Одной из важнейших задач матем-кой статистики является установление теоретического закона распределения случайной величины, характеризующей изучаемый признак по опытному (эмпирическому) распределению, представляющему вариационный ряд. Для решения этой задачи необходимо определить вид и параметры закона распределения. 1. Предположение о виде закона распределения м.б. выдвинуто исходя из теоретических предпосылок, опыта аналогичных предшествующих исследований и, наконец, на основании графического изображения эмпирического распределения. 2. Параметры распределения, как правило, неизвестны, поэтому их заменяют наилучшими оценками по выборке. Критерии согласия отвечают на вопрос: объясняются ли расхождения между эмпирическим и теоретическим распределениями только случайными обстоятельствами, связанными с ограниченным числом наблюдений, или они являются существенными и связаны с тем, что теоретический закон распределения подобран неудачно. Пусть необходимо проверить нулевую гипотезу Н0 о том, что исследуемая СВ Х подчиняется определенному закону распределения. Для проверки гипотезы Н0 выбирают некоторую СВ U, характеризующую степень расхождения теоретического и эмпирического распределений, закон распределения которой при достаточно больших n известен и практически не зависит от закона распределения СВ Х. Зная закон распределения U, можно найти вероятность того, что U приняла значение не меньше, чем фактически наблюдаемое в опыте u, т.е. U ≥ u. Если Р(U ≥ u) = α мала, то это означает в соответствии с принципом практической уверенности, что такие, как в опыте, и большие отклонения практически невозможны. В этом случае гипотезу Н0 отвергают. Если же вероятность Р(U ≥ u) = α не мала, расхождение между эмпирическим и теоретическим распределениями несущественно и гипотезу Н0 можно считать правдоподобной или по крайней мере не противоречащей опытным данным. 46. Критерий согласия х2-Пирсона и схема его применения. Критерии

Веса

имеет Числа Схема применения критерия 1. Определяется мера расхождения эмпирических и теоретических частот 2. Для выбранного уровня значимости α по таблице 3. Если фактически наблюдаемое значение 3амечание. Статистика 47. Функциональная, статистическая и корреляционная зависимости. Различия между ними. Основные задачи теории корреляции. Функциональная зависимость (связь), когда каждому значению одной переменной соответствует вполне определенное значение другой. Функциональная зависимость может иметь место как между детерминированными (неслучайными) переменными, так и между случайными величинами. Статистическая (или стохастическая, вероятностная) зависимость - каждому значению одной переменной соответствует определенное (условное) распределение другой переменной. Т.е. когда каждому значению одной переменной соответствует не какое-то определенное, а множество возможных значений другой переменной. Возникновение понятия статистической связи обусловливается тем, что зависимая переменная подвержена влиянию ряда неконтролируемых или неучтенных факторов, а также тем, что измерение значений переменных неизбежно сопровождается некоторыми случайными ошибками. В силу неоднозначности статистической зависимости между Y и Х для исследователя, в частности, представляет интерес усредненная по х схема зависимости, т.е. закономерность в изменении среднего значения - условного математического ожидания Определение. Статистическая зависимость между 2мя переменными, при которой каждому значению 1 переменной соответствует определенное условное математическое ожидание (среднее значение) другой, называется корреляционной. Иначе, корреляционной зависимостью между двумя переменными величинами называется функциональная зависимость между значениями одной из них и условным математическим ожиданием другой. Корреляционная зависимость м.б. представлена в виде:

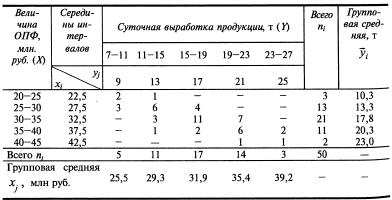

Предполагается, что Сравнивая различные виды зависимости между Х и Y, можно сказать, что с изменением значений переменной Х при функциональной зависимости однозначно изменяется определенное значение переменной Y, при корреляционной - определенное среднее значение (условное математическое ожидание) Y, а при статистической - определенное (условное) распределение переменной Y. Т.о., из рассмотренных зависимостей наиболее общей выступает статистическая зависимость. Каждая корреляционная зависимость является статистической, но не каждая статистическая зависимость является корреляционной. Функциональная зависимость представляет частный случай корреляционной. Уравнения (1) и (1) называются модельными уравнениями регрессии (или просто уравнениями регрессии) соответственно Y по Х и Х по Y, функции 48. Линейная парная регрессия. Система нормальных уравнений для определения параметров прямых регрессии. Выборочная ковариация. Формулы для расчета коэффициентов регрессии. Данные о статистической зав-ти удобно задавать в виде корреляционной таблицы.

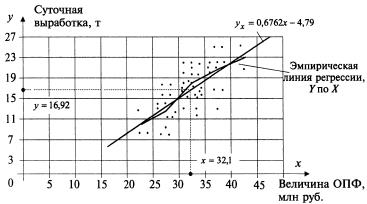

(В таблице через Изобразим полученную зав-ть графически точками координатной плоскости. Такое изображение статистической зав-ти наз-ся полем корреляции.

Для каждого значения

где Вычисленные групповые средние графически в виде ломаной, называемой эмпирической линией регрессии У по Х. Аналогично для каждого значения

где По виду ломаной можно предположить наличие линейной корреляционной зав-ти У по Х между двумя рассматриваемыми переменными, которая графически выражается тем точнее, чем больше объем выборки n:

Поэтому уравнение регрессии будем искать в виде:

Применим метод наименьших квадратов, согласно которому неизвестные параметры Система нормальных уравнений для определения параметров линейной регрессии:

Или

где соответствующие средние определяются по формулам:

Подставляя значение

Коэффициент

Коэффициент регрессии У по Х показывает, на сколько единиц в среднем изменяется переменная У при увеличении переменной Х на одну единицу. Решая систему, найдем

где

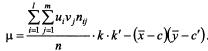

μ - выборочный корреляционный момент или выборочная ковариация:

Рассуждая аналогично и полагая уравнение регрессии линейным, можно привести его к виду:

Где

Упрощенный способ: От значений переменных

где k и k' - величины интервалов, а с и с' - середины серединных интервалов соответственно по переменной Х или У. Тогда:

В этом случае формула для ковариации примет вид:

49. Оценка тесноты связи. Коэффициент корреляции (выборочный), его свойства и оценка достоверности.

|

.

. .

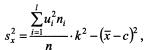

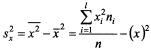

. является несмещенной и состоятельной оценкой генеральной дисперсии

является несмещенной и состоятельной оценкой генеральной дисперсии  .

. , к-ый с заданной вероятностью γ накрывает неизвестное значение параметра θ.

, к-ый с заданной вероятностью γ накрывает неизвестное значение параметра θ.

от оцениваемого параметра θ, в частности, выборочной средней (или доли) от генеральной средней (или доли), к-ое возможно с заданной доверительной вер-тью γ, называется предельной ошибкой выборки.

от оцениваемого параметра θ, в частности, выборочной средней (или доли) от генеральной средней (или доли), к-ое возможно с заданной доверительной вер-тью γ, называется предельной ошибкой выборки. Где

Где

,

Где

,

Где  .

.

и выборочной доли

и выборочной доли  собственно-случайной выборки называется средней квадратической (стандартной) ошибкой выборки (для бесповторной выборки обозначаем соответственно

собственно-случайной выборки называется средней квадратической (стандартной) ошибкой выборки (для бесповторной выборки обозначаем соответственно  и

и  ).

). ,

, .

. ,

, .

.

.

. , то при одних и тех же точности и надежности оценок объем бесповторной выборки n' всегда меньше объема повторной выборки n.

, то при одних и тех же точности и надежности оценок объем бесповторной выборки n' всегда меньше объема повторной выборки n. , полученная по выборке

, полученная по выборке  , точное или приближенное распределение которой известно.

, точное или приближенное распределение которой известно. - такое, что если гипотеза Н0 верна, то вер-ть

- такое, что если гипотеза Н0 верна, то вер-ть  мала; так что в соответствии с принципом практической уверенности в условиях данного исследования событие

мала; так что в соответствии с принципом практической уверенности в условиях данного исследования событие  можно (с некоторым риском) считать практически невозможным. Поэтому, если в данном конкретном случае обнаруживается отклонение

можно (с некоторым риском) считать практически невозможным. Поэтому, если в данном конкретном случае обнаруживается отклонение  , считается совместимым с гипотезой Н0, которая тогда принимается (точнее, не отвергается). Правило, по которому гипотеза Н0 отвергается или принимается, называется статистическим критерием или статистическим тестом.

, считается совместимым с гипотезой Н0, которая тогда принимается (точнее, не отвергается). Правило, по которому гипотеза Н0 отвергается или принимается, называется статистическим критерием или статистическим тестом. . Если фактически наблюдаемое значение статистики критерия

. Если фактически наблюдаемое значение статистики критерия

- Пирсона в качестве меры расхождения U берется величина

- Пирсона в качестве меры расхождения U берется величина  от гипотетических

от гипотетических  , рассчитанных по предполагаемому распределению, взятых с некоторыми весами

, рассчитанных по предполагаемому распределению, взятых с некоторыми весами  :

: .

. больший вес имели отклонения, при которых

больший вес имели отклонения, при которых  , можно доказать, что при n → ∞ статистика.

, можно доказать, что при n → ∞ статистика. , или

, или  .

. и

и  называются соответственно эмпирическими и теоретическими частотами.

называются соответственно эмпирическими и теоретическими частотами. при числе степеней свободы k = m - r - 1.

при числе степеней свободы k = m - r - 1. то гипотеза Н0 отвергается, если

то гипотеза Н0 отвергается, если  гипотеза Н0 не противоречит опытным данным.

гипотеза Н0 не противоречит опытным данным. имеет

имеет  было не меньше 5.

было не меньше 5. (математического ожидания случайной переменной Y, вычисленного в предположении, что переменная Х приняла значение х) в зависимости от х.

(математического ожидания случайной переменной Y, вычисленного в предположении, что переменная Х приняла значение х) в зависимости от х. (1)

(1) (2)

(2) и

и  , т.е. если при изменении х или у условные математические ожидания

, т.е. если при изменении х или у условные математические ожидания  и

и  не изменяются, то говорят, что корреляционная зависимость между переменными Х и Y отсутствует.

не изменяются, то говорят, что корреляционная зависимость между переменными Х и Y отсутствует. и

и  - модельными функциями регрессии (или функциями регрессии), а их графики - модельными линиями регрессии (или линиями регрессии).

- модельными функциями регрессии (или функциями регрессии), а их графики - модельными линиями регрессии (или линиями регрессии).

и

и  обозначены середины соответствующих интервалов, а

обозначены середины соответствующих интервалов, а  - соответственно их частоты).

- соответственно их частоты).

- частоты пар (

- частоты пар ( ; m - число интервалов по переменной Y.

; m - число интервалов по переменной Y. .

. ; l - число интервалов по переменной Х.

; l - число интервалов по переменной Х.

.

. и

и  выбираются таким образом, чтобы сумма квадратов отклонений эмпирических групповых средних

выбираются таким образом, чтобы сумма квадратов отклонений эмпирических групповых средних  , от значений

, от значений  , найденных по уравнению регрессии, был минимальной:

, найденных по уравнению регрессии, был минимальной:

.

. ,

,  ,

,  .

. .

. из первого уравнения системы в уравнение регрессии, получим:

из первого уравнения системы в уравнение регрессии, получим: , или

, или  .

. . Теперь уравнение регрессии У по Х запишется так:

. Теперь уравнение регрессии У по Х запишется так: .

.

- выборочная дисперсия переменной Х:

- выборочная дисперсия переменной Х:

.

. - выборочный коэффициент регрессии (или просто коэффициент регрессии) Х по Y, показывающий, на сколько единиц в среднем изменяется переменная Х при увеличении переменной У на одну единицу;

- выборочный коэффициент регрессии (или просто коэффициент регрессии) Х по Y, показывающий, на сколько единиц в среднем изменяется переменная Х при увеличении переменной У на одну единицу; - выборочная дисперсия переменной У.

- выборочная дисперсия переменной У. и

и