Сущность и цель управленческого анализа

СУЩНОСТЬ УПРАВЛЕНЧЕСКОГО АНАЛИЗА И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ Сущность и цель управленческого анализа Анализ в узком смысле слова представляет собой деление явления или предмета на составные элементы для изучения их как частей целого. В переводе с греческого «анализ» означает разделение, расчленение. Такое расчленение позволяет исследовать внутреннюю сущность явления или предмета, определить роль и значение каждого элемента, сопровождается комментариями и суждениями аналитика. Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всем многообразии связей и зависимостей.

Экономический анализ подразделяется на финансовый и управленческий (рис. 1.1). Финансовый (внешний) анализ поставляет информацию преимущественно таким категориям пользователей, которые не управляют организацией непосредственно, но их интересует, насколько успешна ее деятельность (банки, поставщики, держатели облигаций, инвесторы, налоговые органы, страховые компании, профсоюзы и др.). Известная ограниченность финансового анализа объясняется содержанием финансовой отчетности, на данных которой он основан: во-первых, она позволяет анализировать только ретроспективные события, во-вторых, ее «открытость» для внешних пользователей означает лишь возможность получения информации, но не доступность источников достижений в бизнес-деятельности. Управленческий (внутренний) анализ предназначен компенсировать недостатки финансового и позволяет принимать обоснованные решения внутренними пользователями (менеджерами организации и специалистам определенных категорий). Существенные классификационные признаки, которые отличают финансовый и управленческий анализ, приведены в таблице 1.1. Таблица 1.1 Значимые характеристики видов экономического анализа

Управленческий анализ — это анализ бизнес-деятельности с целью принятия оптимальных управленческих решений, в ходе которого решаются следующие основные задачи: · качественная оценка достоверности и полноты используемой информации; · аналитическая интерпретация информации, имеющейся в финансовой, управленческой, статистической, производственной отчетности для получения достоверных выводов с позиций основных групп пользователей; · оценка показателей и параметров издержек, доходов и финансовых результатов для обоснования управленческих решений; · мониторинг развития деятельности для выявления неиспользованных возможностей повышения конкурентоустойчивости организации. От правильности и результативности управленческого анализа зависит основной результат — прибыль, которая затем становится объектом финансового анализа. То есть каждый из этих видов анализа решает свою задачу единой стратегии анализа на предприятии. Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия управленческих решений и т.д. Управленческий анализ интегрирует три вида внутреннего анализа — ретроспективный, оперативный и перспективный, — каждому из которых свойственно решение собственных задач.

Содержание управленческого анализа представлено на рис. 1.2. Два первых направления (ретроспективный и оперативный анализ) были свойственны внутреннему анализу в условиях плановой экономики. Необходимость проведения перспективного анализа, возникшая с переходом российских организаций на рыночные условия хозяйствования, переводит внутренний анализ в новое качество, доводя его до уровня управленческого анализа. В то время как ретроспективный анализ отвечает на вопрос: «Как это было?», прерогативой перспективного управленческого анализа является поиск ответа на вопрос: «Что будет, если?». В рамках перспективного анализа следует выделить краткосрочный и стратегический подвиды, имеющие собственные цели и методы. Особенности управленческого анализа: · комплексное изучение всех сторон деятельности организации; · интеграция учета, анализа, планирования и принятия решений в организации; · использование всех доступных источников информации; · ориентация результатов анализа на руководство организации; · отсутствие регламентации с внешней стороны; · максимальная закрытость результатов анализа в целях сохранения коммерческой тайны; · границы информационного инструментария анализа простираются практически на все стороны хозяйственной жизни; · методическое обеспечение аналитических процедур включает современные рыночные инструменты, апробированные в практике зарубежных и отечественных аналитиков; · управленческий анализ в основном носит прогнозный характер, направлен на оценку деятельности коммерческой организации в будущем; · аналитические процедуры нацелены на оценку бизнес-деятельности, обоснование оптимальных управленческих решений на основе выявления неиспользованных возможностей. Объектом управленческого анализа являются хозяйствующие субъекты экономики. Субъект управленческого анализа — это лицо, непосредственно осуществляющее управленческий анализ. Предмет управленческого анализа — это хозяйствующие процессы, протекающие на предприятии, социально-экономическая эффективность и результаты его деятельности. Основная цель управленческого анализа — это информационное обеспечение принятия обоснованных управленческих решений. Проведение управленческого анализа предприятия любой отрасли народного хозяйства позволяет: · оценить место предприятия на рынке данного товара; · проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов; · оценить возможные результаты производства и реализации продукции и пути их ускорения; · принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов; · выработать стратегию управления затратами в организации; · определить стратегию ценообразования; · анализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства. Управленческий анализ использует внутреннюю (учетную и внеучетную) и внешнюю информацию, поэтому применяемые в ходе аналитических процедур методы разнообразны и зависят, прежде всего, от направления анализа. Совокупность выбранных аналитиком приемов и способов, применяемых в определенной последовательности, при изучении бизнес деятельности составляют методику управленческого анализа.

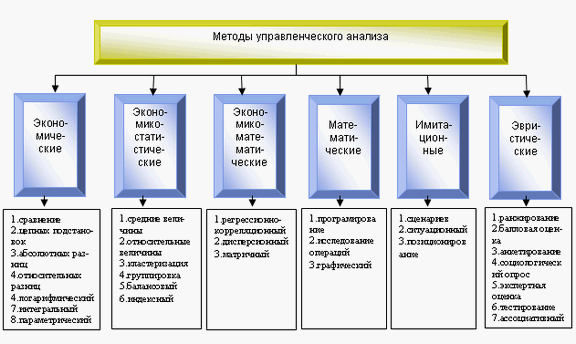

На каждом из этапов анализа применяют соответствующие методы. На рис. 1.3 представлен перечень частных методов управленческого анализа. Далее перечислены наиболее широко использующиеся методы. Метод сравнения. Данный метод позволяет определить общее и специфическое в экономических явлениях, изучить изменения исследуемых объектов, тенденции и закономерности их развития. Метод сравнения используется в следующих типичных ситуациях: · оценка выполнения плана — сопоставление плановых и фактических значений показателей; · определение тенденции развития экономических процессов — сравнение фактических значений показателей со значениями прошлых отчетных периодов; · управление затратами — сравнение фактических значений показателей с нормативными; · выявление неиспользованных резервов — сопоставление значений показателей разных предприятий одной отрасли со средними данными (по материалам государственной статистики или рейтинговых агентств); · выбор наилучшего управленческого решения — сопоставление вариантов управленческих решений; · расчет количественного влияния факторов на результативный показатель — сравнение результатов деятельности до и после изменения какого-либо фактора. Метод цепных подстановок — универсальный метод детерминированного факторного анализа. Он основан на постепенной замене базисной величины каждого фактора на его величину в отчетном периоде. При этом допускается, что остальные факторы не изменяются. Данный метод позволяет выявить влияние изменения факторных показателей на колебания результативного показателя. Применение способа цепных подстановок требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать, поскольку от порядка постановки зависят результаты расчетов. Метод абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовый уровень факторов, которые находятся справа от него, и на текущий уровень факторов, расположенных слева от него в модели. Хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в экономическом анализе. Метод относительных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе. При этом используются индексы факторов, последовательно влияющие на результативный показатель. Метод логарифмирования применяется для измерения влияния факторов в мультипликативных моделях (когда результативный показатель представлен в виде произведения факторов). Результат расчета не зависит от месторасположения факторов в модели. Метод обеспечивает высокую точность расчетов. С помощью логарифмирования результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток — в ограниченности сферы его применения. При логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения). Интегральный метод применяется для измерения влияния факторов в различных моделях. Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними. Индексный метод. «Индекс» в переводе с латинского — указатель или показатель. Индекс — это показатель относительного изменения данного уровня исследуемого явления по сравнению с другим его уровнем, принятым за базу сравнения. В качестве такой базы может быть использован уровень за какой-либо прошлый период времени (динамический индекс) или уровень того же явления по другой территории (территориальный индекс). Индексы являются незаменимым инструментом исследования в тех случаях, когда необходимо сравнить во времени или пространстве две совокупности, элементы которых непосредственно суммировать нельзя. В целом индексный метод направлен на решение следующих задач: · характеристика общего изменения уровня сложного социально-экономического явления; · анализ влияния каждого из факторов на изменение индексируемой величины путем элиминирования воздействия прочих факторов; · анализ влияния структурных сдвигов на изменение индексируемой величины. Средние величины используются в комплексном экономическом анализе для обобщения количественной характеристики совокупности однородных явлений по определенному признаку. При проведении комплексного экономического анализа используют практически все виды средних величин: среднюю арифметическую простую, среднюю арифметическую взвешенную, среднюю геометрическую, среднюю хронологическую, среднюю гармоническую. Использование средних величин в управленческом анализе имеет свои сильные и слабые стороны. Преимущество заключается в том, что расчет средней величины позволяет получить обобщенную характеристику, а значит, выявить определенные тенденции и закономерности в развитии экономических явлений. Недостаток заключается в том, что средние величины сглаживают отдельные негативные и позитивные тенденции в деятельности внутри исследуемого периода. Поэтому используя при проведении комплексного экономического анализа средние величины следует раскрыть их содержание, дополняя среднегрупповыми показателями, а при необходимости — индивидуальными. Относительные показатели показывают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. Их получают в результате деления одной величины на другую, которая принимается за базу сравнения. Группировка — это метод деления массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Аналитические группировки используют для определения наличия, направления и формы связи между изучаемыми показателями. По сложности построения группировки бывают простыми и комбинированными. Простые группировки позволяют изучить взаимосвязь между явлениями, сгруппированными по одному избранному аналитиком признаку. С помощью комбинированных группировок исследуются сложные связи между явлениями. Для этого совокупность данных делится на группы по одному признаку, а затем внутри каждой группы — по другому признаку. Методика построения и анализа группировки в общем виде. · Определение цели анализа. · Сбор необходимых данных по всей совокупности объектов. · Ранжирование совокупности объектов по группировочному признаку. · Выбор интервала распределения совокупности и деление ее на группы. · Определение среднегрупповых показателей по группировочным и анализируемым признакам. · Анализ полученных средних величин, определение взаимосвязи между исследуемыми показателями. Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования. Как вспомогательное средство балансовый метод используется в анализе для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя Приемы корреляционного анализа используются, когда взаимосвязь между показателями неполная, вероятностная. Парная корреляция — это связь между двумя показателями, один из которых является факторным, а другой — результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем. Необходимые условия применения корреляционного анализа: 1) наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей; 2) исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации. Графический метод. Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным. Велико и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей Имитационное моделирование. Решение многих задач управленческого анализа возможно лишь при использовании экономико-математического моделирования, построения имитационных моделей и систем, позволяющих прогнозировать финансовые результаты в условиях неопределенности и риска. Развитие информационных технологий позволяет воспользоваться для целей проведения управленческого анализа результатами исследований в области построения имитационных моделей, способных решать слабоструктурируемые задачи. Имитационное моделирование (метод сценариев, ситуационный метод, позиционирование) предоставляет возможность экспериментировать с производственно-финансовыми процессами (существующими или предполагаемыми) в тех случаях, когда делать это на реальном объекте либо невозможно, либо нецелесообразно, а именно: · описать поведение системы; · построить теории и гипотезы, которые могут объяснить наблюдаемое поведение; · использовать эти теории для предсказания будущего поведения системы, т.е. тех воздействий, которые могут быть вызваны изменениями в системе или изменениями способов ее функционирования. Имитационное моделирование в значительной степени опирается на теории вычислительных систем, математику, теорию вероятностей и статистику. В процессе построения имитационной модели вместе с тем могут применяться регрессионный и корреляционный виды анализа. Имеющиеся в этой области научные результаты также необходимо использовать в системе управленческого учета. Эвристические методы в анализе хозяйственной деятельности. Эвристические методы относятся к неформальным методам решения экономических задач. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений служит научная интуиция ученых и специалистов, работающих в определенных сферах науки и бизнеса. Наиболее распространенным из них является метод экспертных оценок. Сущность его заключается в организованном сборе суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов. Основой данного метода является опрос специалистов. Опрос может быть индивидуальный, коллективный, очный, заочный, анонимный и т.д. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы. Параметрический метод используется при оптимизации экономических систем. Он базируется чаще всего на параметрическом программировании. Параметрический метод используется для выявления системы оптимальных решений (каждое из которых соответствует некоторому сочетанию условий задачи), зависящих от изменения одного или нескольких параметров. Такая система оптимальных решений составляет зону неопределенности, анализ которой позволяет отказаться от части вариантов и тем самым упростить решение задачи. Важной областью параметрического метода является также анализ устойчивости решений оптимизационных задач. Цель такого анализа состоит в определении интервала (области) значений того или иного параметра, в пределах которого решение остается оптимальным. Кластерный метод (анализ) (англ. data clustering) — задача разбиения заданной выборки объектов (ситуаций) на непересекающиеся подмножества, называемые кластерами, так, чтобы каждый кластер состоял из схожих объектов, а объекты разных кластеров существенно отличались. Дисперсионный метод — метод установления структуры связи между результативным признаком и факторными признаками. Решение задачи измерения связи опирается на разложение суммы квадратов отклонений наблюдаемых значений результативного признака от общей средней на отдельные части, обусловливающие изменение этого признака. Матричный метод — анализ, основанный на применении теории матриц, по которым вычисляются параметры элементов модели, составляющие экономические системы. Математическое программирование — метод исследования операций, при помощи которого решаются проблемы, связанные с тем, что оптимальная стоимость стандартно является предметом определенных ограничений. Математическое программирование включает в себя линейное, квадратичное и динамическое программирование. Исследование операций — совокупность методов (математического программирования, теории графов, теории игр, теории решений, теории распознавания образов и т.п.), используемых в системе разработки и принятия решений. Метод сценариев (метод «если, то») использует ситуационный подход к принятию стратегических решений. Ситуационный метод — оценка возможных изменений в деятельности фирмы с учетом влияния действующих внешних факторов, т.е. факторов, на которые данная фирма повлиять практически не может. Также ситуационный анализ — стадия процесса планирования маркетинга, на которой происходит понимание внешней среды и рынка, выявление возможностей и угроз, оценка конкурентной позиции фирмы. Позиционирование — последний этап принятия стратегических решений, совокупность которых фирма использует в стремлении вызвать желаемую ответную реакцию со стороны целевого рынка. За этим этапом следует непосредственная разработка комплекса маркетинга. Также позиционирование — это маркетинговые и рекламные мероприятия по обеспечению компании, товара, услуги определенным местом, нишей на рынке, конкурентоспособностью, расширением клиентуры, возможными потребителями. Ранжирование (метод ranking) — распределение экономических величин по возрастающим или убывающим показателям, характеризующим те или иные их свойства, качества. Поскольку в экономике измерение не всегда возможно, многие экономические величины приходится просто сравнивать между собой и располагать в определенном порядке, т.е. ранжировать. Такому упорядочению при экономико-математическом моделировании подвергаются, например, показатели качества продукции, показатели подготовленности кадров, степень (уровень) выполнения плана предприятиями, настоятельность тех или иных потребностей и т.д. Также ранжирование — расстановка элементов системы по рангу, по признакам значимости, масштабности; установление порядка расположения, места лиц, проблем, целей и задач в зависимости от их важности, весомости. Метод балльной оценки — метод аналитической оценки объекта исследования по совокупности факторов в соответствии со шкалой оценки этих факторов по степени сложности и удельным весом каждого фактора. Анкетирование — средство получения информации для обследования, применяется в экономических, социологических, социально-психологических, демографических исследованиях. При анкетировании каждому лицу из группы, выбранной для анкетирования, необходимо ответить на вопросы анкеты. Вопросы бывают открытые (дается свободный ответ) и закрытые (ответ состоит в выборе из нескольких предлагаемых в анкете утверждений). Опрос — способ получения социологической информации о различных потребностях или удовлетворенности опрашиваемых групп. Опросы могут проводиться методом анкетирования или методом интервьюирования. Также с помощью опроса потребителей определяется, с какими качествами, возможностями ассоциируется у потребителя марка известного товара. Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным методологическим принципам. · Государственный подход. Оценка результатов деятельности организации должна учитывать ее соответствие требованиям законодательства, государственной экономической, экологической и социальной политике. · Научный характер. Экономический анализ учитывает требования экономических законов, предусматривает использование современных актуальных методов экономических исследований. · Комплексность. Это основное качество экономического управленческого анализа, которое заключается в рассмотрении всех сторон деятельности исследуемого объекта, всех причинно-следственных связей отдельных элементов экономической системы. · Системность. Каждый изучаемый объект рассматривается как сложная динамичная система, состоящая из элементов, связанных между собой и с внешней средой. · Объективность, конкретность, точность. Результаты анализа должны отражать объективную реальность и базироваться на достоверной информации и точных аналитических расчетах. · Действенность. Анализ должен активно воздействовать на ход производственного процесса и его результаты, своевременно выявлять недостатки в работе и резервы улучшения ее показателей, информировать руководство организации. · Плановость. Проведение анализа должно соответствовать плану мероприятий, в котором закладываются сроки работ, исполнители и формы контроля за достоверностью полученных результатов. · Оперативность. Анализ должен проводиться быстро и четко, исключая вопросы, затеняющие сущность изучаемой проблемы. Это обеспечивает эффективность принимаемого управленческого решения. · Демократизм — предполагает участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов. · Эффективность. Затраты на проведение анализа должны быть значительно меньше эффекта, получаемого от него. Разработка и внедрение на предприятиях системы управленческого анализа должно базироваться на следующих принципах: · управленческий анализ выступает в единстве анализа производственных и финансовых показателей для принятия тактических и стратегических управленческих решений по эффективному функционированию предприятия в рыночных условиях; · управленческий анализ должен быть комплексным, что предусматривает изучение экономической и технической сторон производства, а также взаимосвязи с ним социальных и природных условий; · системность подразумевает анализ предприятия как целостной системы.

|