Тарифна політика страхової компанії

Тема 5. Доходи, витрати та прибуток страховика План Страховий тариф, його структура. Тарифна політика страхової компанії. 2. Страхові резерви страховика. 3. Особливості формування доходів страхової компанії. 4. Інвестиційні доходи. 5. Склад витрат страховика. 6. Фінансові результати діяльності страхової компанії.

Страховий тариф, його структура. Тарифна політика страхової компанії

Поняття “страховий тариф” означає встановлений розмір плати за послуги страхування. Поняття страховий тариф в страховій термінології відповідає термінам: тариф-брутто, тарифна ставка, брутто-ставка і відображає ціну страхового ризику за укладеним договором страхування. Страховий тариф є найважливішим елементом у погодженні інтересів сторін страхових відносин. На страховий тариф покладено вирішення суперечливого завдання: з одного боку, він при мінімальних тарифах повинен залучити до страхування широке колу страхувальників, з іншого він повинен забезпечити значні обсяги страхової відповідальності. Закон України “Про страхування” дає таке визначення страховому тарифу. “Страховий тариф – ставка страхового внеску з одиниці страхової суми за визначений період часу”. Страхові тарифи при добровільній формі страхування обчислюються страховиком актуарно (математично) на підставі відповідної статистики настання страхових випадків, а за договорами страхування життя – також з урахуванням величини інвестиційного доходу, яка повинна зазначатися у договорі страхування. Страхові тарифи з добровільних видів страхування розробляються страховиком самостійно та затверджуються органом державного нагляду у сфері страхування при розгляді питання по видачу ліцензії на конкретний вид страхування. При обов’язкових видах страхування страхові тарифи затверджуються відповідними нормативними документами та є однаковими для всіх страховиків. Встановлення та розрахунок оптимального страхового тарифу це складна та клопітка праця, яка вимагає використання теорії ймовірності та великих чисел, високого рівня професіоналізму та значного інформаційного забезпечення. Тарифні ставки визначаються за допомогою актуарних розрахунків та встановлюються на 100 грн. страхової суми або у відсотках до всієї страхової суми (рис.1.). У практиці вітчизняних страхових компаній найбільш поширеним є другий варіант. Для західних страхових компаній навпаки.

Страховий тариф є основою визначення страхових премій, тому у страховій справі важливо встановити такі страхові тарифи, які б забезпечували належний рівень страхових виплат у разі настання страхових випадків, були доступними для потенційних споживачів страхових послуг, а страхова діяльність була прибутковою. Тому важливим є проблема вивчення структури страхового тарифу, яка представлена на рис. 2.

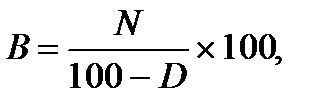

де В – брутто-ставка; N – нетто-ставка; D – питома вага навантаження у брутто-ставці. У структурі брутто-ставки присутні два основних елемента: тариф-нетто та навантаження до нього. Кошти нетто-ставки використовуються для утворення основної частини страхового фонду, а тому відіграють роль забезпечення страхових виплат. Рівень нетто-тарифу має бути визначений якомога точніше. Якщо він буде занижений, то страхових Рис. 2. Структура страхового тарифу

де – m кількість несприятливих для страхової події випадків; – n загальна кількість випадків з однаковими можливостями настання.

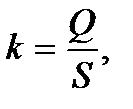

де Q – середня страхова виплата на один договір страхування; S – середня страхова сума на один договір страхування (визначають за середньою арифметичною). Після визначення нетто-тарифу обчислюється навантаження. За рахунок навантаження до нетто-ставки покриваються витрати на проведення страхових операцій. Питома вага навантаження в брутто-ставці залежить від специфіки конкретної страхової операції, форми та виду страхування і як свідчить світова практика, коливається від 9 до 40%1. Нетто-ставка пов’язана з ймовірністю заподіяння страхувальнику певного матеріального збитку, відображає обсяг страхової відповідальності страховика. Рівень нетто-тарифу має бути визначений якомога точніше, адже, у разі його заниження, одержаних страхових премій страховиком, не вистачить для покриття ймовірних збитків страхувальників. Після визначення тарифу нетто обчислюється навантаження. Необхідність навантаження випливає із того, що страховій компанії потрібні кошти, які б вона могла б спрямовувати на утримання страхової організації. Навантаження має бути достатнім для покриття таких накладних витрат страховика: оплата праці співробітників страхової компанії, витрат на рекламу, адміністративно-господарських витрат, витрат на оплату послуг посередників. Обсяг навантаження має бути достатнім і для формування прибутку страховика., так як і будь-який інший підприємницький суб’єкт, страхова діяльність має приносити прибуток. Нетто-тарифи обчислюються спеціалістами з використанням математичних методів на базі теорії ймовірності. Навантаження визначається емпіричним шляхом, з урахуванням фактичних витрат на ведення справи, що склалися за попередній період. Витрати на ведення страхової справи можна вважати “умовно-постійними витратами” якщо страховик здійснює звичну діяльність. Для вітчизняних страхових організацій характерним є потяг до завищення страхових тарифів, що формується під впливом усіх складових тарифу-брутто, а особливо – витрат на ведення справи і прибутку. Таке явище не можна вважати нормальним, адже відбувається порушення принципу еквівалентності у взаємовідносинах між страховиком та страхувальниками. За кордоном існує протилежна ситуація, коли страхові організації не планують одержувати прибуток від страхових операцій, а витрати на здійснення справи покривають за рахунок надходжень від інвестиційної діяльності. Заниженні страхові тарифи сприяють збільшенню кількості клієнтів. Але і така ситуація може вкрай погіршити фінансовий стан страхової компанії, тому за кордоном практикується контроль за рівнем страхових тарифів з боку органів нагляду за страховою діяльністю, з метою недопущення демпінгових цін на послуги страхових товариств. Розрахунки страхових тарифів у накопичувальному страхуванні мають свої особливості, такі як: розрахунки виконуються із врахуванням демографічної статистики та теорії ймовірності; при розрахунках застосовуються методи обчислень довгострокових фінансових операцій, які базуються на концепції теорії вартості грошей у часі; тарифи-нетто складаються із декількох частин, кожна з яких покликана сформувати страховий фонд за одним із видів страхової відповідальності, що включені в умови страхування. Схематично будова тарифу-брутто для змішаного страхування життя представлена на рис.3.

Рис. 3. Структура тарифу-брутто в накопичувальному страхуванні Кожна страхова компанія здійснює власну тарифну політику, як і будь-яке підприємство – свою цінову політику. Тарифна політика представляє собою процес розробки, обґрунтування та визначення порядку застосування страхових тарифів у страховій діяльності. Метою тарифної політики є забезпечення поєднання інтересів учасників страхових відносин: успішного та беззбиткового розвитку страхової компанії та встановлення раціональної ціни на страхові послуги. Тарифна політика має ґрунтуватися на принципах, представлені у табл.1. Вказані принципи вимагають вдосконалення, оптимізації проведення розрахунків, їх раціоналізації, інформаційного забезпечення, підвищення професійного рівня працівників. Таблиця 1.

|