Слайд 3. Доходы от реализации

14.2_3_1

В статье 249 Налогового кодекса нет перечня доходов от реализации. Дано только общее их определение. 14.2_3_2

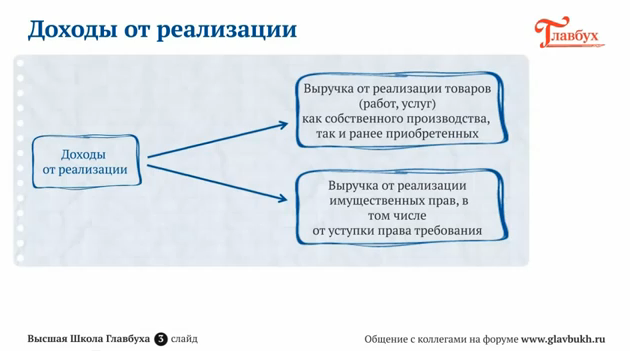

Так, доходы от реализации – это: – выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных; – выручка от реализации имущественных прав, в том числе от уступки права требования.

14.2_3_3

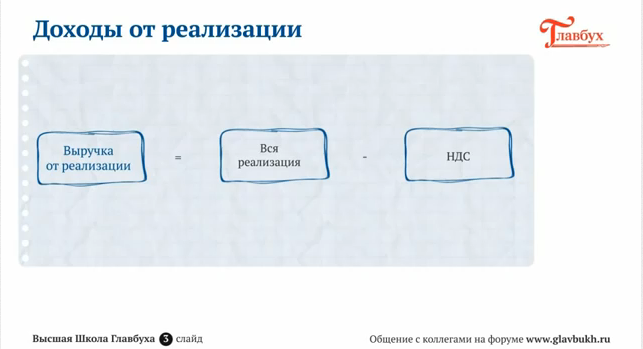

При этом выручка от реализации определяется исходя из всех поступлений от реализации за минусом НДС. То есть если компания что-то продала, то в расчет налога на прибыль она примет чистую выручку, очищенную от НДС.

|