Слайд 10. Равномерное распределение доходов

14.2_10_1

Если компания, применяющая метод начисления, имела доходы, относящиеся к нескольким отчетным или налоговым периодам, то учитывать их надо равномерно. Рассмотрим это на примерах.

По договору арендная плата в размере 180 тыс. руб. вносится одним платежом за 6 месяцев вперед. Если отчетным периодом у компании является квартал, то доходы она должна признавать по 90 тыс. руб. в каждом квартале. 14.2_10_2

Если отчетным периодом является месяц, то распределять доход компании следует по 30 тыс. руб. в месяц.

14.2_10_3

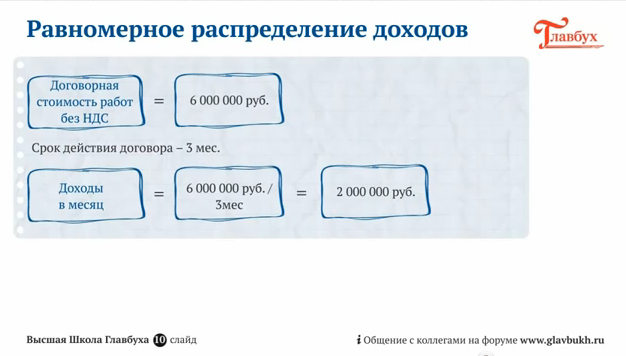

Бывает, что договором предусмотрена поэтапная сдача товаров (работ, услуг). Доходы в таком случае признаются на дату подписания акта выполненных и принятых заказчиком этапов. Если поэтапная сдача не предусмотрена, то доходы распределяются компанией самостоятельно. Например, это можно делать равномерно исходя из договорной стоимости работ либо пропорционально фактическим расходам или же другим способом, разработанным самой организацией. Конкретный способ закрепляется в учетной политике. Рассмотрим примеры. Договорная стоимость работ – 6 млн руб. (без НДС). Срок действия договора 3 месяца. Поэтапная сдача работ договором не предусмотрена. Согласно учетной политике, доходы компания признает равномерно в течение всего периода действия договора. Значит, ежемесячно компания будет включать в состав доходов по 2 млн руб.

14.2_10_4

Теперь немного изменим условия нашего примера. Допустим, согласно учетной политике доходы компания признает пропорционально фактическим расходам. Тогда в расчете необходимо учитывать процентное соотношение по расходам. Фактические расходы составили: – в январе – 2 млн руб. – в феврале – 1 млн 600 тыс. руб.; – в марте – 500 тыс. руб. Общие расходы по смете – 4 млн руб. Фактические расходы в январе составили 2 млн руб., то есть 50 процентов расходов по смете. Поэтому в январе компания признала в составе доходов 50 процентов договорной стоимости, то есть 3 млн руб. Доходы в феврале и марте составили: – в феврале – 2 млн 400 тыс. руб. – в марте – 600 тыс. руб.

Итоги Подведем итоги. Во-первых, при расчете налога на прибыль в составе доходов учитываются выручка от реализации и внереализационные доходы, предусмотренные соответственно статьями 249 и 250 Налогового кодекса РФ. Во-вторых, признавать доходы можно двумя способами – кассовым методом и методом начисления. Кассовый метод могут использовать только организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без НДС не превысила одного миллиона рублей за каждый квартал. Все остальные компании применяют метод начисления. Этим же методом организация должна пересчитать доходы, если ограничение по выручке, установленное для кассового метода, будет нарушено. Пересчет в таком случае надо будет сделать с 1 января года, в котором произошло превышение. В-третьих, в Налоговом кодексе предусмотрен принцип равномерного признания доходов. Им нужно руководствоваться, если компания получает доходы, относящиеся к разным отчетным или даже налоговым периодам. Конкретные методы признания доходов в таком случае закрепляются в учетной политике организации.

|