Слайд 9. Дата признания внереализационных доходов при методе начисления

14.2_9_1

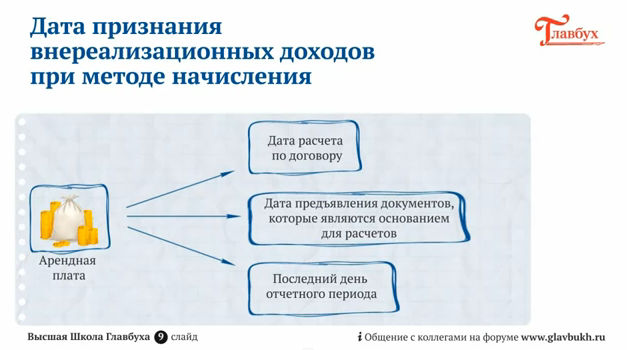

Рассмотрим, в какой момент надо признавать некоторые наиболее распространенные внереализационные доходы. Арендная плата включается в состав доходов на дату расчета, предусмотренную договором, либо в последний день месяца отчетного периода. 14.2_9_2

Штрафы, пени, иные санкции за нарушение условий договоров включаются в состав доходов на дату признания их должником или на дату вступления в силу соответствующего решения суда. 14.2_9_3

Проценты по заемным средствам, выданным более чем на один отчетный период, признаются доходом на конец месяца соответствующего отчетного периода. 14.2_9_4

Суммовая разница у продавца признается внереализационным доходом на дату погашения дебиторской задолженности за реализованные товары, работы, услуги, а в случае 100-процентной предоплаты суммовая разница не возникает. 14.2_9_5

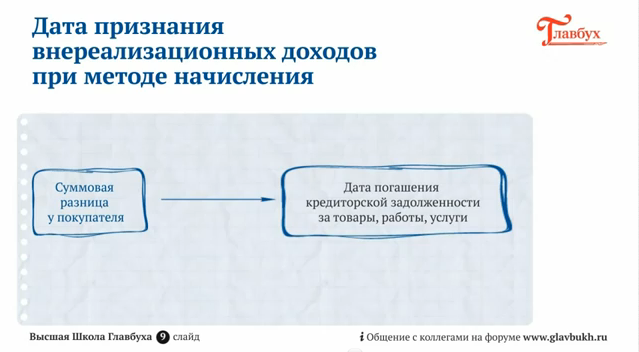

Суммовая разница у покупателя признается доходом на дату погашения кредиторской задолженности за товары, работы, услуги, а в случае 100-процентной предоплаты разница не возникает. 14.2_9_6

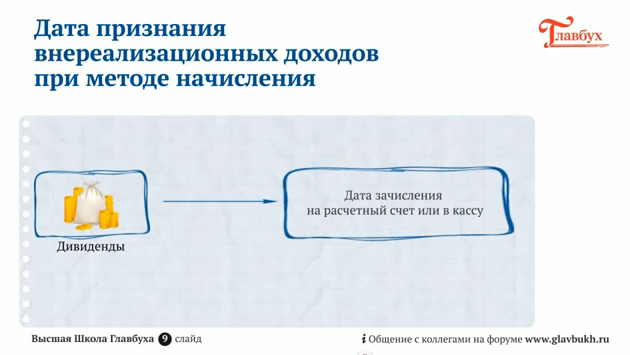

Дивиденды от участия в других организациях признаются на дату зачисления их на расчетный счет или в кассу получателя. 14.2_9_7

Кредиторская задолженность, со времени образования которой прошло три года, – на последний день отчетного периода, в котором истекает срок. Течение срока прерывается, если должник признал долг. 14.2_9_8

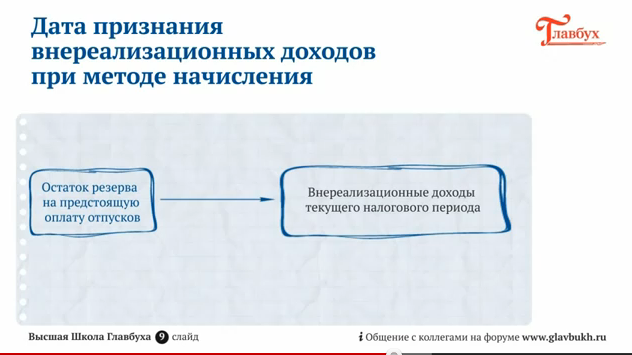

Что касается резерва на предстоящую оплату отпусков. Если при уточнении учетной политики на следующий налоговый период компания решит не формировать такой резерв, то сумма остатка резерва, выявленная в результате инвентаризации по состоянию на 31 декабря года, в котором он был начислен, включается в состав внереализационных доходов текущего налогового периода.

14.2_9_9

И еще об одном резерве – резерве по гарантийному ремонту и обслуживанию. Если компания прекращает продажу товаров, имеющих гарантию на ремонт и обслуживание, то остаток неиспользованного «гарантийного» резерва включается в состав внереализационных доходов на дату окончания сроков действия «гарантийных» договоров.

|