Налоговая система в условиях рынка. Кривая Лаффера

Налоговая система обеспечивает государство необходимыми денежными средствами для проведения экономической политики. Налоги − важнейший источник доходов госбюджета: на их долю приходится до 90 % всех поступлений в госбюджет.

| Налог

| законодательно установленные обязательные и безвозмездные платежи физических и юридических лиц в пользу государства и муниципальных органов в форме отчуждения денежных средств.

| | Функции налогов

| Фискальная (аккумулирующая)

| мобилизация денежных средств в госбюджет

| | отражает обязанности налогоплательщиков перед государством

| | Распределительная (социальная)

| перераспределение НД с целью сокращения неравенства в доходах

| | отражает обязанности государства перед налогоплательщиками

| | Регулирующая

| воздействие на экономические процессы для решения конкретных задач

|

| Принципы налогообложения

(разработаны А.Смитом)

| | Всеобщность

| уплата налогов физическими и юридическими лицами любой организационно−правовой формы

| | Обязательность

| принудительность налога

| | Равнонапряженность

(пропорциональность)

| взимание налогов по единым схемам в зависимости от размера дохода

| | Стабильность

(определенность)

| устойчивость (неизменность) видов налогов и налоговых ставок во времени

| | Доступность для восприятия налогоплательщиком

| | Защищенность от многократного обложения

|

| Налоговая система

| совокупность форм и методов сбора финансовых средств

| | Элементы налога

субъект налога

|

лицо, обязанное по закону платить налоги

| | объект налога

| то, что облагается налогом

| | доходы и имущество

| прямые налоги:

непосредственно взимаются с владельцев собственности

и получателей дохода

| | Примеры:

| • подоходный налог физических лиц

• корпоративный налог на прибыль

• налог на доходы от капитала по фондовым операциям

• поземельный

• имущественный

• социальный налог (ЕСН):

взносы на социальное страхование

обязательное медицинское страхование

пенсионный фонд

| | − хозяйственный оборот

− отдельные товары и

услуги

| косвенные налоги:

− взимаются в сфере реализации или потребления товаров;

− надбавка к цене товара или включаются в тариф

| | Виды:

| • фискально−монопольные

на товары, производство которых является монополией

государства

• акцизы на отдельные товары,

• НДС взимается на каждой стадии производства

с прироста стоимости

• таможенные пошлины

| | налоговая ставка

| размер налога на единицу обложения

| |

Виды:

| • предельная (ΔT/ΔY)

соотношение между приростом суммы

вносимого налога и приростом дохода

• средняя (T/Y)

• нулевая

• льготная

|

| способ взимания налога

|

| | • у источника

| изъятие налога до получения дохода владельцем

| | виды:

| * шедулярная

(английская, 1842−1973 гг.)

| налогом облагаются отдельные части дохода по разным ставкам

| | * глобальная

| налогом облагается совокупный доход

| | • по декларации

| изъятие налога после получения дохода

| |

| используется для обложения нефиксированных доходов или при множестве источников их получения

| | • по кадастру

| взимание налога по реестру, включающему перечень типичных объектов обложения, классифицируемых по внешним признакам

|

| налоговая льгота

| полное или частичное освобождение от налогов в соответствии с законодательством

| |

виды:

| • необлагаемый минимум объекта налога;

• изъятие из обложения определенных объектов обложения

(например, затрат на НИОКР);

• освобождение от налогов отдельных лиц или категорий

плательщиков;

• понижение налоговых ставок;

• вычеты из налоговой базы;

• налоговый кредит (отсрочка взимания налога или

уменьшение суммы налога на определенную величину)

| | Значительное разнообразие налоговых льгот приводит к ощутимому снижению реальной ставки налога по сравнению с номинальной.

| | соотношение между ставкой налога и доходом

|

| | для прямых налогов →

косвенные налоги → социальные налоги

налоги на собственность

| • прогрессивная

повышение ставки налога с увеличением дохода

• регрессивная

снижение ставки налога при росте дохода

• пропорциональная

неизменная ставка налога при любом доходе

(стоимости объекта обложения)

| | налоговая база

| размер дохода, подлежащий налогообложению, =

валовый доход − налоговые льготы

|

| Классификация налогов

| | объект обложения

| • прямые

• косвенные

| | степень важности доходов для бюджета

| • основные обеспечивают наибольшие поступления

• дополнительные

| | характер использования

| • общие

не закреплены за конкретным видом расходов

• специфические

имеют целевое назначение

| | принадлежность к уровню

власти и управления

| • государственные (центральные)

• местные

| | − в федеративных государствах →

− в унитарных государствах →

| 3х уровневая налоговая система:

• федеральные налоги (16)

• региональные налоги (7)

• местные налоги (5)

2х уровневая налоговая система:

• государственные налоги

• местные налоги

| | Недостаточность налогов местных органов власти покрывается за счет выплат

из госбюджета через систему субсидий в 2х формах:

1) дотации − для покрытия дефицитов местных бюджетов

("выравнивающие трансферты")

2) субвенции − для финансирования целевых программ

|

| Социальная функция налогов

| | Использование прогрессивной, регрессивной и пропорциональной шкалы налогообложения имеют различные социальные последствия.

Прогрессивная шкала, применяемая к подоходным и корпоративным налогам, соответствует принципу социальной справедливости. Вместе с тем очень важно не переусердствовать, не превысить разумные пределы, за которыми теряется это свойство, превращаясь в свою противоположность.

Пропорциональная шкала применяется к расчетам социальных взносов в госбюджет и налогов на собственность.

Наиболее социально несправедливы косвенные налоги, которые платят все потребители независимо от дохода, но наибольшие потери несут лица с низкими доходами из-за неэластичности их спроса.

Чем менее эластичен спрос, тем больше теряет потребитель; чем менее эластично предложение, тем бόльшая часть налога уплачивается за счет прибыли. Это характерно для короткого периода. В долгом периоде ценовая эластичность предложения растет, поэтому основная часть налогового бремени перекладывается на потребителя.

Налоговые льготы частично реализуют социальную функцию для сокращения неравенства в доходах, частично − регулирующую, в частности, для мелкого и среднего бизнеса, фермеров.

|

| Регулирующая функция налогов

| | система налоговых ставок и льготдолжнастимулировать воспроизводственный процесс

| • расширение и обновление производства;

• создание рабочих мест;

• содействие в проведении структурной и региональной политики;

• воздействие на потребление и накопление

| | установление приемлемого (рационального) уровня налоговых ставок,

не подрывающего стимулы деловой активности

| для подоходного налога 40 − 50 %

корпоративного налога 35 − 45 %

НДС 12 − 18 %

Превышение этого уровня снижает деловую активность, что ведет к сокращению налоговой базы и "уходу" от налогов.

Обоснованием снижения налоговой ставки

до определенного уровня служит кривая Лаффера.

|

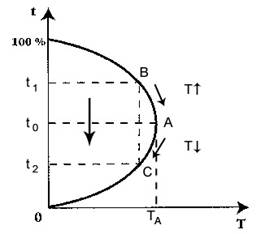

| Кривая Лаффера

| показывает зависимость доходов госбюджета от динамики налоговой ставки

| | Снижение налогов в долгом периоде обеспечит рост сбережений, инвестиций, занятости,

а значит, и доходов. В результате увеличатся налоговые поступления, уменьшится бюджетный дефицит и снизится инфляция.

|

| 1. При t = 0 и t = 100%

налоговых поступлений нет: T = 0

2. При t0 TA − max

3. При t1 и t2 величина налоговых поступлений одинакова

|

1. Cложности в определении уровня налоговой ставки относительно точки

максимальных налоговых поступлений:

при движении от B к A снижение t увеличит налоговые платежи;

при переходе от B к C сумма налогов не изменится;

дальнейшее снижение t после C уменьшит налоговые поступления.

2. Снижение налогов прежде всего направлено на стимулирование AS.

Однако вполне возможно, что отреагирует и AD, но степень воздействия этой меры на

AD и AS неизвестна: ↓ t → ↑ AD > AS → ↑ π

сразу

3. Манипулирование налоговыми ставками требует большой осторожности, так как

"недобор" налогов затрудняет проведение социальной политики, а частое их изменение

создает атмосферу неопределенности. сразу

3. Манипулирование налоговыми ставками требует большой осторожности, так как

"недобор" налогов затрудняет проведение социальной политики, а частое их изменение

создает атмосферу неопределенности.

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Роль органов чувств в ориентировке слепых Процесс ориентации протекает на основе совместной, интегративной деятельности сохранных анализаторов, каждый из которых при определенных объективных условиях может выступать как ведущий...

Лечебно-охранительный режим, его элементы и значение.

Терапевтическое воздействие на пациента подразумевает не только использование всех видов лечения, но и применение лечебно-охранительного режима – соблюдение условий поведения, способствующих выздоровлению...

Тема: Кинематика поступательного и вращательного движения. 1. Твердое тело начинает вращаться вокруг оси Z с угловой скоростью, проекция которой изменяется со временем

1. Твердое тело начинает вращаться вокруг оси Z с угловой скоростью...

|

Сущность, виды и функции маркетинга персонала Перснал-маркетинг является новым понятием. В мировой практике маркетинга и управления персоналом он выделился в отдельное направление лишь в начале 90-х гг.XX века...

Разработка товарной и ценовой стратегии фирмы на российском рынке хлебопродуктов В начале 1994 г. английская фирма МОНО совместно с бельгийской ПЮРАТОС приняла решение о начале совместного проекта на российском рынке. Эти фирмы ведут деятельность в сопредельных сферах производства хлебопродуктов.

МОНО – крупнейший в Великобритании...

ОПРЕДЕЛЕНИЕ ЦЕНТРА ТЯЖЕСТИ ПЛОСКОЙ ФИГУРЫ Сила, с которой тело притягивается к Земле, называется силой тяжести...

|

|