Оборотные средства предприятия. Состав и структура оборотных средств

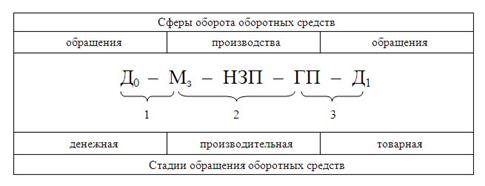

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или, в зависимости от отрасли производства, физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производством цикле, т.е. участвуют в обороте средств предприятия, их называют оборотные средства, или оборотные активы, или оборотный капитал предприятия. Оборотные средства предприятия — это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства обеспечивают непрерывность и ритмичность всех процессов, протекающих на фирме: снабжения, производства, сбыта, инвестиций, управления. Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот. Время, в течение которого они выполняют полный оборот, последовательно переходя из сферы производства в сферу обращения и обратно, называется периодом оборота оборотных средств. Этот показатель, как правило, не совпадает с фактическим сроком производства и реализации определенных видов продукции. Задача при этом заключается в рациональном распределении оборотных средств по стадиям кругооборота. Таким образом, в процессе своего кругооборота оборотные средства последовательно проходят следующие стадии: 1. Денежная стадия, на которой денежные средства финансируются в необходимые предметы труда. 2. Производительная стадия, на которой происходит качественное изменение предметов труда в готовую продукцию, т.е. осуществляется непосредственно процесс производства. 3. Товарная стадия, на которой оборотные средства находятся в товарах — предметах труда и готовой продукции. Оборотные средства в процессе своего движения одновременно находятся на всех стадиях и во всех формах. Этим достигается непрерывный и ритмичный процесс производства и всего предприятия в целом. Стадии кругооборота представлены на рисунке 1.

Рисунок 1 Кругооборот оборотных средств предприятия Первая стадия кругооборота оборотных средств фирмы начинается с авансирования средств в денежной форме на приобретение сырья, материалов, топлива и других средств производства. В результате денежные средства принимают форму материально- производственных запасов, осуществляя переход из сферы обращения в сферу производства. Вторая стадия кругооборота совершается уже в процессе производства, где создается новый продукт. В этом случае авансированные средства опять меняют свою форму: из формы материально-производственных запасов через форму незавершенного производства переходят в товарную. Третья стадия кругооборота оборотных средств заключается в реализации готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства переходят из сферы производства is сферу обращения, и авансированные средства из товарной формы переходят в денежную. Со следующим никлом кругооборота оборотных средств все повторяется сначала, осуществляя, таким образом, непрерывный оборот. Постоянное движение оборотных средств является основой процесса производства и обращения. Время, в течение которого оборотные средства находятся в сфере производства, называется периодом производства, а в сфере обращения — периодом обращения. При этом авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в них пребывает. Ускорение оборачиваемости оборотных средств достигается уменьшением производственных запасов, совершенствованием нормирования расходов сырья и материалов, топлива на единицу выпускаемой продукции, сокращением длительности производственного цикла и процесса производства, ускорением реализации готовых изделий и повышением финансовой дисциплины. Обеспеченность оборотными средствами — одна из важнейших задач фирмы, решение которой будет способствовать выполнению принятых договорных обязательств. Если с помощью основных средств решаются стратегические задачи фирмы, то в оперативных планах определяется необходимое и достаточное количество оборотных средств, обеспечивающее ей бесперебойную и эффективную деятельность. Негативные последствия недостатка оборотных средств могут привести к перебоям в снабжении сырьем и материалами, увеличению длительности производственного никла, сокращению производства, невыполнению производственной программы и как результат — к возрастанию коммерческого риска. Избыток оборотных средств тоже может быть причиной негативных последствий. Это связано с тем, что материально-производственные запасы могут физически и морально устареть, увеличатся затраты на их хранение, произойдет замедление оборачиваемости и обесценение вложений в запасы и незавершенное производство, а излишнее отвлечение средств приведет к неэффективному их использованию. Если под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства, то под структурой понимается соотношение между статьями. Оборотные средства делятся на оборотные производственные фонды и фонды обращения (рисунок 2). В состав оборотных производственных фондов входят: 1) производственные запасы — активы, используемые в качестве сырья, материалов и т.п. при производстве продукции; предназначенные для продажи; используемые для управленческих нужд организации в течение периода не более 12 месяцев или не более операционного цикла, если он превышает 12 месяцев; предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса, включая запасы сырья, материалов, комплектующих изделий, топлива, малоценных предметов, тары и т.д.; 2) запасы и затраты незавершенного производства — это предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними. Они состоят из заготовок, полуфабрикатов, деталей, агрегатов, изделий, не прошедших все стадии обработки, а также затрат, связанных с их производством; 3) расходы будущих периодов — это расходы, произведенные в отчетном периоде, но подлежащие погашению в следующих периодах путем отнесения на издержки производства (обращения) или другие источники, в течение срока, к которому они относятся. Иными словами, это расходы, произведенные в данном отчетном периоде, но относящиеся к будущим отчетным периодам. В частности, это расходы, связанные с горно-подготовительными работами, подготовительными к производству работами в связи с их сезонным характером, освоением новых производств, установок и агрегатов, рекультивацией земель и осуществлением иных природоохранных мероприятий, неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др. В состав фондов обращения входят: 1) готовая продукция, товары для перепродажи и товары отгруженные — предметы труда, прошедшие все стадии обработки и готовые для реализации, т.е. продукт труда; 2) дебиторская задолженность покупателей и заказчиков — долги предприятию со стороны юридических, физических лиц и государства. Они включают в себя: • векселя к получению; • задолженность дочерних и зависимых обществ; • задолженность учредителей в уставный капитал по взносам; • выданные авансы; 3) денежные средства. В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы», где они подразделяются на запасы, налог на добавленную стоимость, дебиторскую задолженность, краткосрочные финансовые вложения и денежные средства. Общий объем и структура оборотных средств зависят от ряда условий производства и изменяются во времени. В различных отраслях размер оборотных средств имеет существенные различия, которые выражают специфические особенности технологии и организации производственных процессов (например, в металлургическом производстве, пищевой промышленности и приборостроении). Активно влияют на размеры оборотных средств также условия реализации продукции (легкопортящиеся продукты и др.), системы организации производства (массовое, серийное и индивидуальное), уровень изученности рынка, системы товародвижения, системы гарантий и рисков. По способу определения потребности в оборотных средствах они подразделяются на нормируемые и ненормируемые. По одним группам оборотных средств предприятие может рассчитать свою потребность в будущем периоде, а по другим не может. К нормируемым оборотным средствам относятся группы оборотных средств, по которым создаются необходимые производственные запасы сырья, материалов, тары, незавершенного производства, вложения в расходы будущих периодов и т.д. Нормировать оборотные средства это значит определять минимально необходимую потребность в них, позволяющую предприятию бесперебойно работать.

Рисунок 2 Состав и структура оборотных средств предприятия

|