Нормирование оборотных средств

Эффективное использование ОС во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в установленном размере. Нормирование оборотных средств представляет собой процесс разработки и установления экономически обоснованных нормативов, минимальных, но вполне достаточных сумм оборотных средств, обеспечивающих нормальную, бесперебойную работу предприятия в определенном ритме и объемах производства. В сложившейся теории и практике организации оборотных средств к нормируемым относятся оборотные производственные средства в производственных запасах и в процессе производства, а также, в виде исключения, готовая продукция, находящаяся в составе средств обращения. Главная задача нормирования оборотных средств состоит в расчете нормативов оборотных средств, которые обеспечили бы па минимальном и достаточном уровне возможность осуществления процесса производства и реализации продукции, а в итоге — устойчивое финансовое положение фирме. Величина норматива оборотных средств должна быть оптимальной. Предприятию невыгодно иметь излишки оборотных средств, так как это омертвляет средства и удорожает себестоимость продукции. Исходными данными для целей нормирования являются показатели, характеризующие портфель заказов (производственная программа), скорость оборота оборотных средств, среднесуточный расход товарно-материальных ценностей и число дней обеспеченности их запасами. Процесс нормирования включает следующие операции: 1) расчет нормы товарно-материальных запасов (в днях); 2) установление однодневного расхода каждого вида материальных ценностей; 3) установление норматива оборотных средств в денежном выражении. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей и рассчитываются в днях запаса, в нормах запаса деталей, в рублях на единицу продукции и т.д. Нормативы оборотных средств рассчитываются в натуральных показателях и в денежном выражении. Высокая материалоемкость и разнообразие сырьевой базы отрасли обуславливают некоторые трудности и значительную трудоемкость расчетов нормативов оборотных средств по данной статье. Нормирование ведется раздельно по каждой группе оборотных средств. Норматив в целом складывается из нормативов по отдельным элементам средств, и выражается как норма запаса в днях или в рублях на какую-нибудь расчетную единицу.

Производственный цикл составляет 3 дня. Число дней работы в плановом периоде – 360. Коэффициент нарастания затрат – 0,9. Число дней на подготовку минимальной отгрузочной партии, отгрузку, доставку на станцию назначения и выписку документов – 10. 1. Норматив производственных запасов. Оборотные средства, необходимые для создания производственных запасов нормируются раздельно по каждому виду сырья и материалов. Норматив ОС производственных запасов (сырья, материалов) рассчитывается по формуле: Дтр – время пребывания оплаченного сырья в пути (транспортный запас); Дп – время необходимое для выгрузки и приемки сырья, складирования прибывших материалов, а также времени на лабораторный анализ и подготовку материалов к производству (подготовительный запас); Дт – время пребывания сырья в виде текущего запаса; Дс – время пребывания сырья в виде страхового запаса. Этот запас предназначен для питания производства в случае запаздывания очередной поставки. Норма текущего запаса зависит от интервала поставки, т.е. промежутка времени между двумя смежными поставками материалов. Норма ОС по текущему запасу принимается равной половине интервала поставки. Это обусловлено тем, что при большом количестве поставщиков и широкой номенклатуре сырья запас по каждому виду ресурса находится в разной стадии потребления: по одному в размере полного текущего запаса, по второму – на один день меньше, по третьему – на два дня меньше и т.д. по последнему – подходит к концу. Интервал поставки иногда рассчитывают по средне взвешенному интервалу поставки, которая определяется в зависимости от фактического количества дней между поставками и факт. количества поступившего материала. Поэтому принято считать, что в каждый данный момент запас равен всего лишь 50% от текущей нормы, что и определяет соответствующую потребность в оборотных средствах.

Рисунок 4 Формирование материальных запасов Страховой запас – образуется для того, чтобы гарантировать бесперебойную работу предприятия в том случае, когда отдельные поставки материалов осуществляются в интервале, большем, чем средний, который был заложен в расчет текущего запаса. Величина страхового запаса зависит от количества поставщиков (чем больше поставщиков, тем меньше вероятность срыва), расстояния до поставщиков (чем дальше расстояние, тем запас должен быть больше), а также от регулярности снабжения в прошлые периоды. Страховой запас может быть определен в количестве дней, необходимых для ликвидации возникшего перерыва, то есть на период с момента срыва поставки до получения внеочередной партии. И может быть определен расчетом по прошлым статистическим данным об отклонениях от среднего интервала поставки в большую сторону. Для простоты расчетов страховой запас в химической промышленности зачастую принимается в размере половины текущего. Потребность в ОС на материалы в пути возникает в связи с тем, что оплата материалов производится против документов, пришедших по почте, а не против материалов. Поэтому возможны случаи, когда материал оплачен (т.е. деньги в него вложены), но еще не поступил на завод. Величина этой потребности обычно определяется по фактическим данным за прошлые периоды и принимается в средней величине. Время на выгрузку, доставку, приемку и складирование принимается по нормам, установленным для выполнения данных операций. Полученные материалы могут быть пущены в производство, если они соответствуют требованиям технологического регламента, следовательно, они должны быть подвергнуты анализу и предварительной подготовке (сушке, размолу, отстою и т.д. если последние не предусмотрены регламентом). В химической промышленности этот вид запаса может быть значительным.

|

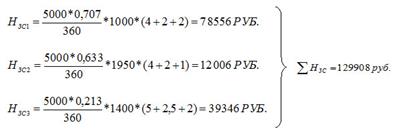

, Где,Н i – норматив по i -той статье оборотных средств. Пример. Товарная продукция составляет в год 5000 т. Себестоимость 1 т. продукта – 1924 руб., оптовая цена – 2580 руб. за 1 т. Выработка продукции по дням равномерна. Расход основных видов сырья на 1 т. продукта, планово-заготовительные цены и интервалы поставок их на завод приведены в таблице.

, Где,Н i – норматив по i -той статье оборотных средств. Пример. Товарная продукция составляет в год 5000 т. Себестоимость 1 т. продукта – 1924 руб., оптовая цена – 2580 руб. за 1 т. Выработка продукции по дням равномерна. Расход основных видов сырья на 1 т. продукта, планово-заготовительные цены и интервалы поставок их на завод приведены в таблице. , где Рс – расход сырья по смете затрат на производство за период времени Т; Т – период времени (либо 360, либо 90). Рс/Т – однодневный расход сырья; Д – количество дней с момента оплаты поставки сырья до запуска в производство последней тонны этой поставки – норма запаса в днях Д= Дтр + Дп + Дт + Дс

, где Рс – расход сырья по смете затрат на производство за период времени Т; Т – период времени (либо 360, либо 90). Рс/Т – однодневный расход сырья; Д – количество дней с момента оплаты поставки сырья до запуска в производство последней тонны этой поставки – норма запаса в днях Д= Дтр + Дп + Дт + Дс