ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ

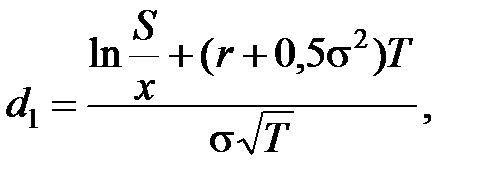

Первый российский нормативный документ, в котором дано определение производных ценных бумаг, это «Положение овыпуске и обращении ценных бумаг и фондовых биржах в РСФСР», утвержденное Постановлением Правительства РСФСР от 28.12.91г. № 78. Согласно этому Положению производные ценные бумаги – любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу ценных бумаг: акций акционерных обществ, облигаций, государственных долговых обязательств и самих производных ценных бумаг. Производные ценные бумаги – это срочные финансовые документы, в них реализуются права со сроком исполнения на конкретную будущую дату. Использование производных ценных бумаг ориентировано на новые договорные отношения, преодолевающие ограничения, характерные для отношений по поводу традиционных ценных бумаг. Особым свойством производных ценных бумаг является то, что цены на них определяются на основе цен товаров, валюты, ценных бумаг (т.е. на основе цен на базисный актив). Опцион – ценная бумага, представляющая собой контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права. Опцион как экономическое явление представляет собой оформляемое договором право купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный объем базисного актива либо получить определенный доход от финансового вложения или денежного займа. Цена, по которой исполняется опцион, называется ценой исполнения или "страйковой" ценой. В заключении опционной сделки участвуют две стороны – покупатель и продавец опциона. Покупатель опциона(держатель опциона) – сторона договора, приобретающая право на покупку, продажу либо на отказ от сделки. Продавец опциона(надписатель опциона) – сторона договора, обязанная поставить или принять предмет сделки по требованию покупателя. При покупке опциона покупатель уплачивает продавцу премию. Опционная премия – это цена приобретения опциона. Премия состоит из двух компонентов – внутренней стоимости и временной стоимости. Внутренняя стоимость – это разность между текущим курсом актива и ценой исполнения опциона. Временная стоимость – это разность между суммой премии и внутренней стоимостью опциона. Для расчетов теоретической стоимости опционов применяются достаточно сложные математические формулы. Наиболее часто используется формула Блэка-Шоулза: С = S при

где С – цена (стоимость) европейского опциона колл, руб.; S – текущая рыночная цена базисного актива, руб.; N(d) – кумулятивное стандартное нормальное распределение; х – цена исполнения опциона, руб.; е – основание натурального логарифма; r – ставка процента, свободная от риска; Т – оставшийся срок до исполнения опциона, дн.;

Пример 17. Определить цену опциона колл на акцию, рыночная цена которой на начало периода 60 долл., цена исполнения 55 долл. Длительность опционного контракта 4 мес., r = 10 %, σ = 0,3. Решение. d 2 = 0,78 – 0,3 N (d 1 ) = 0,7823; N (d 2) = 0,7291; С = 60 · 0,7823 – 55 · е – 0,1 · 0,33 · 0,7219 = = 8,16. Стоимость опционного контракта: 8,16 · 100 = 816 долл.

Существуют различные виды опционов. С точки зрения сроков исполнения опционы подразделяются на два типа: американские и европейские. Американский опцион – это опцион, при котором держатель опциона может реализовать свое право в любое время в пределах опционного срока. Европейский опцион – это опцион, при котором реализация заложенного в нем права возможна только при наступлении указанного в опционе срока исполнения обязательств. В зависимости от того, какие права приобретает покупатель опциона, выделяют два вида опционов – опцион на покупку и опцион на продажу. Опцион на покупку – колл (call) – опцион, который предоставляет покупателю опциона право купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от этой покупки: ЧД = (P к – E) Q – ПР, (49) где ЧД – чистый доход покупателя, руб.; Р к – курсовая стоимость базисного актива на бирже в момент реализации опциона, руб.; Е – контрактная цена базисного актива в опционе, руб.; Q – объем сделки, шт.; ПР– размер премии, уплачиваемой покупателем, против выписки опциона, руб.

Опцион на продажу – пут (put) – опцион, который предоставляет покупателю опциона право продать продавцу опциона оговоренный в контракте актив в установленные сроки по цене исполнения или отказаться от его продажи: ЧД = (Е – P к) Q – ПР. (48) Поскольку цена на базисный актив на наличном рынке постоянно колеблется, соотношение цены спот и цены исполнения опциона может быть разным. В связи с этим выделяют три категории опционов: опцион с выигрышем (опцион "в деньгах") – опцион, который в случае его немедленного исполнения принесет инвестору прибыль; опцион без выигрыша (опцион "при своих") – опцион, который при немедленном исполнении не окажет ни позитивного, ни негативного воздействия на финансовое состояние инвестора; опцион с проигрышем (опцион "без денег") – опцион, который в случае его немедленного исполнения приведет инвестора к финансовым потерям. Опционы исполняются, если на момент исполнения они являются опционами с выигрышем. Опционы позволяют инвесторам использовать различные торговые стратегии. Простейшими из них являются так называемые синтетические стратегии: сочетание купли/продажи опционов с куплей/продажей акций. Такие стратегии позволяют инвесторам хеджировать свои позиции. Пример 18. Текущая цена акций автомобильной компании 5 100 руб. Игрок, рассчитывающий на понижение курса этих акций, реализует брокеру, играющему на повышение, европейский опцион на покупку у него ста акций по фиксированной цене 5 200 руб. В день исполнения опциона курс акций составил 6 500 руб. Определить финансовый результат от сделки покупателя опциона. Решение. Стоимость опциона составит 20 000 руб. (100 · 200). Плата за акции равна 520 000 (5 200 · 100) руб. Общие затраты игрока: 520 000 + + 20 000 = 540 000 руб. Выручка от продажи по новому курсу: 6 500 · 100 = 650 000 руб. Чистый доход равен 110 000 (650 000 – 540 000) руб.

Существуют и более сложные стратегии, которые формируются за счет одновременной продажи и/или покупки нескольких опционов. К ним относятся комбинации и спрэды. Комбинация – это портфель опционов различного вида на один и тот же актив, с одним и тем же сроком исполнения, с одинаковыми или различными ценами исполнения. Примерами комбинации могут служить: стрэддл (стеллажная сделка) – комбинация опционов колл и пут на один и тот же базисный актив с одинаковой ценой исполнения и сроком истечения контрактов; стрэнгл – сочетание опционов пут и колл на один и тот же базисный актив с одинаковым сроком истечения контрактов, но с разными ценами исполнения; стрэп – комбинация из одного опциона пут и двух опционов колл с одинаковыми сроками истечения контрактов; стрип – комбинация из одного опциона колл и двух опционов пут с одинаковыми сроками истечения контрактов. Спрэд – это портфель опционов одного и того же вида на один и тот же актив, но с разными ценами исполнения и/или датами истечения, причем одни из них являются длинными, а другие – короткими. В зависимости от сочетания опционов в портфеле различают несколько видов спрэдов: горизонтальный спрэд состоит из опционов с одинаковыми ценами исполнения, но разными датами истечения контрактов; вертикальный спрэд состоит из опционов с одной и той же датой истечения контрактов, но разными ценами исполнения; диагональный спрэд состоит из опционов с разными ценами исполнения и сроками истечения контрактов. Кроме разнообразных торговых стратегий, основанных на использовании опционов, существуют также производные активы, включающие в себя черты опционов. К ним можно отнести кэпы, фло и колларсы. Кэп (от сар – "шапка") – соглашение о предоставлении займа с плавающей процентной ставкой, но с гарантией, что она никогда не превысит определенный уровень. Использование этого инструмента позволяет заемщику ограничить риск по своим обязательствам. Фло (от floor – "пол") – соглашение о предоставлении займа с плавающей процентной ставкой, но с условием, что она никогда не опустится ниже некоторого уровня. В этом случае кредитор ограничивает свой риск от падения процентной ставки. Коллар (от соllаг – "ошейник") – комбинация из двух процентных опционов – кэп и фло. Эта комбинация защищает инвестора от больших колебаний процентных ставок, поскольку устанавливает верхнюю и нижнюю границы изменения процентной ставки. Фьючерс – ценная бумага, представляющая собой биржевой контракт, одна сторона которого обязуется купить, а другая – продать определенное количество базисного актива в установленный срок по фиксированной цене. Фьючерсные контракты появились как реакция финансового рынка на недостатки форвардных контрактов. Форвардные контракты, не являясь стандартизированными документами, не имели высокой ликвидности. Организованный рынок таких контрактов не существовал, а риски невыполнения обязательств контрагентами по контракту были весьма высокими. При наличии общих черт у этих двух видов контрактов есть ряд существенных отличий. Отличительные черты фьючерсных контрактов заключаются в следующем: фьючерсный контракт является биржевым договором, разрабатываемым и обращающимся на данной бирже; фьючерсный контракт стандартизован по количеству базисного актива, лежащего в его основе, месту и срокам поставки (типичные сроки поставки – март, июнь, сентябрь, декабрь), срокам и форме расчетов, применяемым штрафным санкциям и т.д.; исполнение контракта, полнота и своевременность расчетов по фьючерсному контракту гарантируются биржей. В связи с этим расчетная палата предъявляет ряд требований к участникам фьючерсной торговли. При открытии позиции инвестор обязан внести на счет брокерской фирмы некоторую денежную сумму в качестве залога, минимальный размер которой устанавливается расчетной палатой биржи. Эта сумма называется первоначальной маржей. Расчетная палата устанавливает также нижний уровень маржи, ниже которого никогда не должна уменьшаться сумма на счете клиента. Расчетная палата в конце каждого торгового дня производит перерасчет позиций инвесторов, переводя сумму выигрыша со счета проигравшей стороны на счет выигравшей стороны. Данная сумма называется вариационной (переменной) маржей; заключение фьючерсных контрактов производится главным образом не для купли-продажи базисного актива, а в целях получения прибыли от разницы в ценах;

каждая из сторон фьючерсной сделки может в любой момент до истечения срока контракта ликвидировать свои обязательства по нему путем заключения сделки, противоположной ранее сделанной, иначе говоря, офсетной сделки. Отражением ожиданий инвесторов относительно будущей цены базисного актива является фьючерсная цена. Фьючерсная цена – это цена, которая фиксируется при заключении фьючерсного контракта. При заключении контракта фьючерсная цена может быть выше или ниже цены спот для базисного актива. Ситуация, при которой фьючерсная цена выше цены спот, называется контанго. Ситуация, при которой фьючерсная цена ниже цены спот, называется бэквордэйшн. В зависимости от вида базисного актива выделяют следующие виды фьючерсных контрактов. Фьючерсный товарный контракт – это контракт на принятие или поставку товара определенного количества и качества по зафиксированной в нем цене на установленную дату. В качестве базисного товара могут выступать зерно, нефть, драгоценные металлы, продовольственные товары и т.д. Фьючерсный финансовый контракт – это контракт, представляющий собой соглашение, обязывающее купить или продать определенный финансовый инструмент в определенный срок по зафиксированной в нем цене. В зависимости от вида базисного актива, который лежит в основе финансового фьючерса, выделяют три основных вида фьючерсов. 1. Процентные фьючерсы – это фьючерсные контракты, основанные на долговых ценных бумагах. На американском рынке самыми распространенными процентными фьючерсами являются фьючерсы на векселя казначейства США, 30-дневные процентные ставки, 90-дневные евро- долларовые депозитные сертификаты, средне- и долгосрочные облигации казначейства США. Цена на фьючерс, базис которого составляет краткосрочный процент, определяется по правилу: 100 – это зафиксированная в контракте процентная ставка; масштаб движения цены контракта – базовый пункт (тик), равный 0,01 %; каждый базовый пункт по каждому типу контрактов имеет одну и ту же абсолютную стоимостную величину:

где Цб.п– стоимостная оценка базового пункта, руб.; БП – базовый пункт (тик), БП = 0,0001; Ск – стандартный срок исполнения контракта (в месяцах); Нк – стандартный номинал контракта, руб. Например,Цб.м = 0,0001 · Цена на фьючерс, базис которого составляет долгосрочная процентная ставка, определяется по правилу: 100 – это величина процента, сложившегося на рынке наличных сделок, масштаб цен в этом случае – 1/32 от каждых 100 единиц номинала. Формула расчета имеет следующий вид:

Например, Цб.м = 2. Валютные фьючерсы – это фьючерсные контракты, базисом которых является иностранная валюта. Валютные фьючерсы приобретаются на основе валютного курса. Цена фьючерсного контракта выражается в количестве долларов на единицу валюты. Цена базового пункта определяется следующим образом:

где Цб.п – стоимость базового пункта (тика) в долларах США на единицу нацио- нальной валюты; Сз – стандартное значение базового пункта, установленное биржей в дол- ларах на единицу валюты.

3. Фьючерсы на фондовые индексы – это фьючерсные контракты, основанные на показателях всесторонней оценки фондового рынка, подобных индексу "Standart & Poor's 500". Наиболее часто используемые в США в качестве основы для фьючерсов индексы – индекс "Standart & Poor's 500", составной индекс Нью-Йоркской фондовой биржи, составной индекс "Value Line". Пример 19. Биржевой игрок приобрел фьючерсный контракт на поставку пятисот акций по цене 633 руб. за акцию и уплатил за него 12 000 руб. В день исполнения контракта курс этих акций на фондовой бирже снизился до 424 руб. Определить финансовый результат игрока, купившего контракт. Решение. Затраты покупателя фьючерса составят: 12 000 + (424 · 500) = = 224 000 руб. Выручка покупателя фьючерса от исполнения контракта: 633 · 500 = 316 500 руб. Чистый доход игрока равен: 316 500 – 224 000 = = 92 500 руб. Своп – это соглашение между двумя сторонами о проведении в будущем обмена платежами в соответствии с определенными в контракте условиями. Потоки денежных средств, как правило, привязаны к стоимости долгового инструмента или же к стоимости иностранной валюты. Таким образом, основные виды свопов – это процентные и валютные свопы. Стороны, которые дают согласие на осуществление свопа, называются противоположными сторонами. Время зарождения рынка свопов – конец 70-х гг. ХХ века, когда трейдеры, занимающиеся операциями с валютой, открыли и стали использовать валютные свопы как средство обойти методы регулирования, применявшиеся британским правительством в отношении иностранной валюты. Прообразом свопов были так называемые параллельные, или компенсационные, займы (популярные в конце 60-х – начале 70-х гг.) как средство зарубежного финансового инвестирования в условиях валютных ограничений. Первый процентный своп имел место в 1981 г. в соглашении, заключенном компанией IBM и Всемирным банком. Существует, по меньшей мере, две причины популярности сделок своп среди инвесторов. Во-первых, они позволяют инвесторам снизить возникающие в процессе заключения коммерческих сделок процентные и валютные риски. Во-вторых, некоторые фирмы могут обладать определенными преимуществами при получении конкретных видов финансирования. Валютный своп представляет собой обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте. Валютный своп включает в себя три разных вида денежных потоков:

1) на начальной стадии стороны обмениваются денежной наличностью; 2) стороны осуществляют периодические процентные выплаты друг другу на протяжении всего срока соглашения о свопе; 3) по окончании срока действия свопа стороны вновь обмениваются основной суммой. Процентный своп представляет собой соглашение между сторонами о взаимных периодических платежах, определяемых на основе оговоренных процентных ставок и взаимно согласованной контрактной суммы. Как правило, процентный своп состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Стороны при этом обмениваются только процентными платежами, а не номиналами. При этом срок соглашения обычно колеблется от 2 до 15 лет.

|

, (47)

, (47)

– стандартное отклонение и дисперсия биржевого кассового курса.

– стандартное отклонение и дисперсия биржевого кассового курса. = 0,78;

= 0,78; = 0,612.

= 0,612. , (51)

, (51) · 1 000 000 = 25 руб.

· 1 000 000 = 25 руб. . (52)

. (52) (0,01 · 5 000 000) = 1562,5 руб.

(0,01 · 5 000 000) = 1562,5 руб. , (53)

, (53)