Амортизація основних фондів

Амортизація процес поступового відшкодування зносу основних фондів шляхом перенесення їх вартості на собівартість готової продукції. Під методом нарахування амортизації мається на увазі розподіл вартості основних фондів за роками їх служби у повному системному порядку. За вітчизняним законодавством існує два підходи до здійснення амортизаційних відрахувань. Це зумовлено двома підходами до ведення обліку на підприємствах: бухгалтерським і податковим.

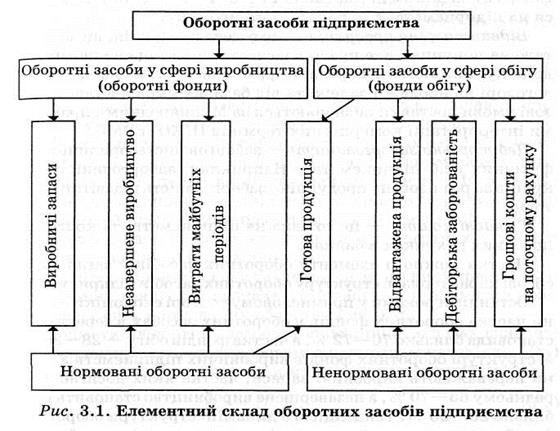

5. Поняття, склад та структура оборотних коштів підприємства.

Оборотний капітал — частина постійного капіталу, що формується з грошових коштів та їх еквівалентів (короткострокові, високоліквідні фінансові інвестиції, які вільно конвертуються в грошові кошти і які характеризуються незначним ризиком зміни вартості), дебіторської заборгованості (заборгованість фізичних та юридичних осіб підприємству), а також з інших матеріальних ресурсів, що призначені для споживання під час виробництва, перебувають в процесі виробництва чи призначені для реалізації.

Оборотні засоби — це авансовані грошові кошти в оборотні фонди та фонди обігу для забезпечення безперервного виробничого процесу та надходження в майбутньому на підприємство економічних вигод (грошових коштів). Оборотні засоби складаються з двох частин: оборотних фондів та фондів обігу. Всі елементи оборотних фондів та один елемент фондів обігу — готова продукція — нормовані елементи. Розподіл оборотних засобів на оборотні фонди та фонди обігу, нормовані та ненормовані елементи наведено на рис. 3.1. Оборотні засоби одночасно перебувають у грошовій і товарній формах на всіх стадіях.

Оборотні засоби складаються з таких елементів: виробничі запаси, незавершене виробництво, витрати майбутніх періодів.

Виробничі запаси — це ресурси, що утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг. До них належать запаси сировини, основних і допоміжних матеріалів, закуплених напівфабрикатів, комплектуючих виробів, палива, тари, запасних частин, малоцінних та швидкозношуваних інструментів та господарського інвентарю, що використовуються менше одного року, а також інших матеріальних цінностей аналогічного призначення. Вони переносять свою вартість на вартість продукції, що виготовляється після їх передачі у виробництво. Незавершене виробництво — це ресурси, які перебувають у процесі виробництва з метою подальшого продажу продукту виробництва: деталі, вузли, вироби, що потребують подальшої переробки для виготовлення готової продукції. Вони перебувають безпосередньо на робочих місцях або ж у процесі транспортування від одного робочого місця до іншого. На цій стадії нараховується заробітна плата цеховому персоналу, що включається до собівартості продукції. Витрати майбутніх періодів — грошові витрати, що мають місце у певному періоді, але на собівартість продукції (робіт, послуг) будуть віднесені у наступні періоди; це витрати на підготовку виробництва, винахідництво і раціоналізацію, передплату періодичних видань тощо. Фонди обігу складаються з таких елементів: залишки готової продукції на підприємстві, відвантажена продукція, грошові кошти та дебіторська заборгованість. Готова продукція — це виготовлена продукція, що відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом, та утримується на підприємстві для подальшого продажу. Відвантажена продукція — це готова продукція, що відвантажена покупцю, але право власності на яку ще не перейшло до покупця. Момент передачі права власності визначається в договорі на продаж і залежить від базових умов поставки. Базові умови поставки визначаються за Міжнародними правилами інтерпретації комерційних термінів ІНКОТЕРМС. Дебіторська заборгованість — заборгованість юридичних та фізичних осіб підприємству. Наприклад, заборгованість покупців за реалізовану продукцію, заборгованість підзвітних осіб тощо. Грошові кошти — це готівка на підприємстві та кошти на поточних рахунках в банках. Частка кожного елементу оборотних засобів у загальному обсязі характеризує структуру оборотних засобів підприємства. Останніми роками у промисловому секторі економіки України частка оборотних фондів в оборотних засобах в середньому становила близько 70—72 %, а частка фондів обігу — 28—ЗО %. У структурі оборотних фондів виробничих підприємств України переважають виробничі запаси, частка яких досягає в середньому 65—70 %, а незавершене виробництво становить приблизно 20—25 %. Тенденцією в динаміці структури оборотних фондів є поступове зменшення відносних розмірів виробничих запасів і збільшення частки незавершеного виробництва та витрат майбутніх періодів. У структурі фондів обігу вартість залишків готової продукції становить 15—17 %.

|