Решение. 1. Рассчитаем производственную, полную себестоимость, прибыль и рентабельность (в %) по каждому подразделению предприятия при действующей системе учета

1. Рассчитаем производственную, полную себестоимость, прибыль и рентабельность (в %) по каждому подразделению предприятия при действующей системе учета (расчеты внести в столбцы, добавленные соответственно к таблице 6): - 5 колонка таблицы № 6 (4к. х 0,26); - 8 колонка таблицы № 6 (3к. + 4к. + 5к. +6к. +7к.); - 10 колонка (8к + 9к.); - 11 колонка (2к. – 10 к.); - 12 колонка (11к./10к. х 100); - остальные данные переносим из таблицы своего варианта.

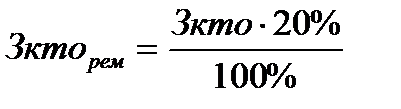

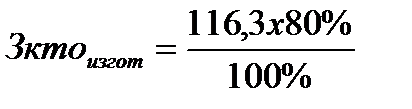

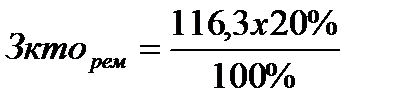

2. Для корректного отнесения на продукцию (работы, услуги) выделим сумму затрат конструкторского технологического отдела из общехозяйственных расходов, которую относят на цехи предприятия

где Зкто – затраты конструкторско-технологического отдела (КТО); Зктоизгот - затраты КТО на работы, связанные с изготовлением продукции; Зкторем - затраты КТО на работы, связанные с ремонтом и модернизацией оборудования.

3. Распределим затраты конструкторско-технологического отдела по отдельным цехам ремонта (базой распределения является основная заработная плата производственных рабочих); 3.1. Определим основную заработную плату (ЗП) рабочих ремонтных цехов за вычетом основной заработной платы рабочих, обслуживающих оборудование иностранных заказчиков (рабочих отдела ВЭД - отдел внешнеэкономической деятельности) (ЗП(рем-вэд)i)

1588 – 214,0 = 1374 т.р. 1756 – 246,0 = 1510 т.р. 1954 – 328 = 1626 т.р.

где n – количество ремонтных цехов (по условию три ремонтных цеха n=3); i – порядковый номер цеха; ЗПремi – ЗП рабочих каждого ремонтного цеха (из табл.6); ЗПвэдi – ЗП рабочих отдела ВЭД в каждом ремонтном цехе (из табл.5); ЗПрем –вэд – общий фонд ЗП рабочих ремонтных цехов за вычетом ЗП рабочих отдела ВЭД по всем ремонтным цехам. 3.2. Определим сумму затрат конструкторско-технологического отдела, относимую на цехи ремонта (Зкторемi)

Осуществить проверку

4. Выделим отдел ВЭД в центр прибыли предприятия. Рассчитаем сумму прямых затрат на услуги отдела ВЭД на основе исходных данных (табл.5) и сведем полученную информацию в таблицу следующего вида:

5. Определим сумму общехозяйственных расходов, относимых на цех изготовления средств механизации и ремонтной оснастки (Зоб/хозизгот)

где Зоб/хоз – итоговая величина общехозяйственных расходов по представленным подразделениям предприятия (из табл.6 т. е. 4359 т.р.); ЗПизгот – ЗП производственных рабочих по цеху изготовления (из.табл.6); ЗП – итоговая величина ЗП производственных рабочих (из табл.6) 6. Определим сумму общехозяйственных расходов, относимых на ремонтные цехи (Зоб/хозрем)

Зоб/хоз (общ)= 671,16 + 706,83+812,28 = 2190,27 Определим сумму общехозяйственных расходов, относимых на отдел ВЭД

5298 – это зарплата рабочих цехов Т. № 3 в п. 4. Осуществим проверку Зоб/хоз = 2190,27+931,89+ 1236,84 = 4359 т.р. (Т. № 3 п.7) 7. Выделим общепроизводственные расходы, относящиеся к работе отдела ВЭД из общепроизводственных расходов каждого ремонтного цеха (Зоб/првэд) (из табл.6)

где

8. Определим величину общепроизводственных расходов по каждому цеху за вычетом общепроизводственных расходов отдела ВЭД (из табл.6)

Осуществим проверку

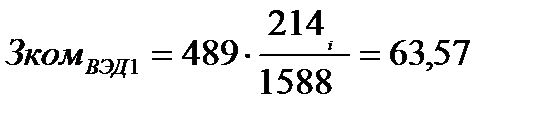

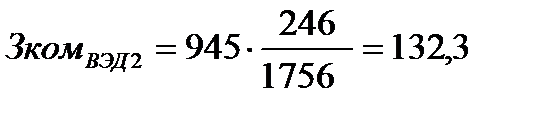

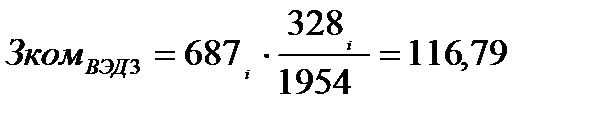

9. Выделим коммерческие расходы, относящиеся к работе отдела ВЭД из коммерческих расходов каждого ремонтного цеха (ЗкомВЭД) (из табл.6)

где

10. Определим величину коммерческих расходов по каждому цеху за вычетом коммерческих расходов отдела ВЭД (из табл.6)

Осуществим проверку

11. Рассчитаем показатели производственной, полной себестоимости, прибыли и рентабельности по каждому подразделению. (Отчисления на социальные нужды составляют 26% от фонда оплаты труда по каждому подразделению). Подведем итоги произведенных расчетов и сведем полученную информацию в таблицу следующего вида.

Вывод: Согласно проведенным расчетам установлено, что деятельность предприятия является рентабельной общий уровень рентабельности составляет 37,9 %. Наибольшую прибыль предприятию приносит работа отдела ремонта электротехнического оборудования, рентабельность его деятельности составляет 68,3 %. Применяя систему управленческого учета затрат можно выявить какой вид деятельности приносит предприятию наибольший доход и увеличить отдачу от данного вида деятельности, а также определить какой вид деятельности является нерентабельным, то есть приносящим убыток. Рентабельность услуг, оказываемых иностранным заказчикам, значительно ниже рентабельности работ, выполняемых для отечественных потребителей. Необходимо рассмотреть целесообразность затрат отдела внешнеэкономической деятельности и систематически подвергать их целевому анализу.

Список используемой литературы

1. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждено приказом Минфина РФ от 06.05.1999 г. № 33н / Справочная правовая система «Консультант Плюс» 2. Абрамова Н.В. Материально-производственные запасы: учёт и налогообложение. – М.: Бератор, 2004.- 270с. 3. Дроздова Т.Г., Лебедев В.Г., Кустарев В.П. Управление затратами на предприятии: Учебное пособие. 2-е изд., перераб. и доп. – СПб: Издательский дом «Бизнес-процесса», 2004.- 256с. 4. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия. Учебное пособие. – М.: Бизнес, 2003.- 220с. 5. Камышанов П.И., Камышанов А.П. Учёт материально-производственных запасов. – М., 2003.- 345с. 6. Кизилов А.Н., Макаренко Е.Н. Учёт материально-производственных запасов в коммерческих организациях. – М.: Бухгалтерский учёт, 2005.- 367с. 7. Ковалев В.В., Волков О.Н. Анализ хозяйственной деятельности предприятия. Учебник. – М.: Проспект, 2004.- 250с. 8. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. – М.: Юнити-Дана, 2005.- 354с. 9. Макарьева В.И. Учёт материально-производственных запасов. – М.: Журнал «Налоговый вестник», 2002. – 120с. 10. Материально-производственные запасы. / Под ред. В.В. Семенихина. – М.: Эксмо, 2005.- 380с. 11. Наумова Ю. Материально-производственные запасы. – М.: Альфа-Пресс, 2004.-410с. 12. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. – М.: Дашков и К, 2005.-253с. 13. Просветов Г.И. Анализ хозяйственной деятельности предприятия: Задачи и решения. – М.: РДЛ, 2005.-215с. 14. Радионов А.Р., Радионов Р.А. Менеджмент: нормирование и управление производственными запасами и оборотными средствами. – М.: Экономика, 2005. 15. Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. – СПб., Нева, 2001- 280с. 16. Таран М.И. Бухгалтерский учёт материально-производственных запасов. Практическое пособие. – М.: Экзамен, 2005.- 175с. 17. Теория анализа хозяйственной деятельности / Под редакцией Кравченко Л.И., - М.: 2004.- 356с. 18. Трубочкина М.И. Управление затратами предприятия. М.: ИНФРА-М, 2005г.- 218с. 19. Управление затратами на предприятии: Учебное пособие. 2-е из. - В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев, А.Н. Асаул; Под общ. ред. Г.А. Краюхина. – СПб.: Издательский дом «Бизнес-пресса», 2004 - 256с.

|

;

;

= 93,04 т.р.

= 93,04 т.р. = 23,26 т.р.

= 23,26 т.р.

1374 + 1510 + 1626 = 4510 т. р.

1374 + 1510 + 1626 = 4510 т. р.

т.р.

т.р.

;

;

;

; т.р.

т.р. ;

;

;

;

+Зоб/хозВЭД

+Зоб/хозВЭД  ,

, ;

;

+Зоб/призгот;

+Зоб/призгот; (Т.№ 7 п. 6)

(Т.№ 7 п. 6) ,

, ;

;

+Зкомизгот;

+Зкомизгот; (Т. № 7 п. 9)

(Т. № 7 п. 9)