Формирование портфеля стратегий

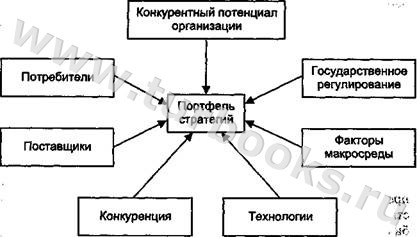

Интегральный алгоритм формирования портфеля стратегий предназначен для разработки рабочего набора стратегий, осуществляемых на третьем этапе цикла СУ, как для конкретной сферы бизнеса, так и для портфеля сфер бизнеса фирмы в целом. Алгоритм основан на концепции семи детерминант портфеля стратегий, утверждающей, что существует по крайней мере семь факторов, оказывающих влияние на формирование портфеля стратегий, прогнозирование которых осуществляется в процессе формирования портфеля (рис. 4.9): 1) конкуренция; 2) потребители; 3) поставщики; 4)технологии; 5) конкурентный потенциал организации; 6) государственное регулирование; 7) факторы макросреды (STEEP-факторы). В определении концепции семи детерминант особенно важно то, что основной задачей, решаемой в процессе формирования портфеля стратегий, является прогнозирование параметров этих детерминант, которое может осуществляться с применением подхода, основанного на «сильных» и «слабых» сигналах, использованием методов прогнозирования. Например, при рассмотрении фактора «технологии» необходимо не только провести анализ существующих отраслевых технологий, но и попытаться сделать прогноз относительно путей их развития, появления новых. При анализе фактора «государственное регулирование» прежде всего следует попробовать предугадать возможные действия соответствующих государственных органов и их последствия для фирмы.

Рис. 4.9. Семь детерминант портфеля стратегий организации Укрупненный интегральный алгоритм формирования портфеля стратегий предполагает поэтапное выполнение этих работ. На первом этапе осуществляется прогнозирование перспективных параметров шести из семи детерминант (всех, кроме конкурентного потенциала организации, оцениваемого на момент проведения анализа). На втором - формирование нескольких вероятных портфелей стратегий с учетом миссии и целей организации, ее корпоративного потенциала, оправдавшихся прогнозов параметров шести факторов. Третий этап состоит в анализе эффективности вероятных портфелей стратегий с привлечением математического моделирования и выборе наиболее близкой к оптимальной по заданным критериям. В табл. 4.1 [7] представлены возможные инструменты стратегического управления, привлекаемые в процессе реализации каждого этапа интегрального алгоритма формирования портфеля стратегий. Таблица 4.1 Инструменты, применяемые на различных этапах интегрального алгоритма формирования портфеля стратегий

Особого внимания заслуживает рассмотрение приемов анализа сфер бизнеса, вводимых в портфель стратегий фирмы, с точки зрения стратегических соответствий (частный случай синерги-ческих эффектов или снижение затрат (увеличение дохода), возникающее в результате появления синергических эффектов в рамках портфеля). К стратегическим соответствиям не относятся экономии на эффектах масштаба, освоений, выгоды от кооперации, концентрации. По источникам или статьям затрат стратегические соответствия делятся на [8] • производственные; • маркетинговые; • по направлению: донорные; акцепторные; • по масштабу: параметрические; интегральные. Производственные соответствия возникают при использовании элементов одних и тех же производственных мощностей, включая информационно-управленческие системы и НИОКР различными сферами бизнеса. Маркетинговые соответствия возникают при использовании перекрытия (частичного совпадения): • торговых марок; • клиентов; • географических территорий; • торговых площадей и т.д. Донорные стратегические соответствия порождают экономию, даваемую одной сферой бизнеса другой. Акцепторные — экономию, получаемую от другой или других сфер бизнеса. Под параметрическими понимаются соответствия между двумя статьями затрат двух сфер бизнеса. Под интегральными соответствиями между сферами бизнеса 1 и 2 понимается сумма параметрических соответствий, а под интегральными — сумма интегрального донорного и интегрального акцепторного стратегического соответствия сфер бизнеса. Интегральное донорное соответствие определяется суммарной экономией, даваемой одной СБ (сферой бизнеса) всем СБ в портфеле, а интегральное акцепторное соответствие — суммарной экономией, получаемой одной СБ (сферой бизнеса) от всех СБ в портфеле. В итоге интегральное стратегическое соответствие портфеля характеризуется суммарной экономией в нем за счет наличия соответствий между сферами бизнеса. Соответственно можно говорить о донорных или акцепторных, производственных и маркетинговых, интегральных производственных и маркетинговых стратегических соответствиях. Параметрические стратегические соответствия между сферами бизнеса 1 и 2 по какой-либо статье затрат в соответствии с определением можно рассчитать по основной формуле: затраты по статье «Х»1 сферы бизнеса + затраты по статье «Х»2 сферы бизнеса (при независимой работе обеих сфер в рамках диверсифицированных систем).

Рис. 4.10. Блок-схема алгоритма анализа стратегических соответствий двух сфер бизнеса Стратегические соответствия могут выражаться как в денежных единицах, так и в процентах. Процентное выражение определяется как частное от деления денежного выражения стратегических соответствий и суммарных затрат по статье по двум или всем сферам бизнеса и умноженное на 100%. Как правило, процентное выражение более предпочтительно, так как в общем случае значительно информативнее. Анализ стратегических соответствий в портфеле может быть осуществлен в наиболее общем виде с помощью матрицы стратегических соответствий (СС-матрица), по осям которой расположены сферы бизнеса связанно диверсифицированных систем, в соответствующих квадратах отражается факт наличия стратегических соответствий в дискретном выражении (или отсутствие, или средние, или высокие их значения). В общем случае в квадратах матрицы могут находиться численные значения соответствий — экономия в денежном выражении, приносимая сферой бизнеса (СС-матрица несимметрична, так как донорные стратегические соответствия в общем случае не равны акцепторным). В общем виде алгоритм анализа стратегических соответствий связанно диверсифицированных систем представлен на рис. 4.10. Для адекватного управления портфелем корпоративных стратегий необходимо уметь моделировать и рассчитывать численные значения стратегических соответствий. Представлять результаты их расчетов можно в виде ряда матриц, например, с помощью матрицы параметрических стратегических соответствий, где по осям расположены сферы бизнеса, а в квадратах - значения соответствий для одной из статей затрат (или статьи затрат для двух сфер бизнеса из корпоративного портфеля). Представленная с помощью матриц информация о стратегических соответствиях позволяет сделать вывод об их доминирующем типе, а также о максимальных соответствиях в портфеле. Контрольные вопросы 1. Какие виды стратегий фирм существуют и по каким признакам они различаются? 2. Какие стратегии используются на разных этапах жизненного цикла организации? 3. Какова сущность и в чем заключаются основные отличия эффекта масштаба и эффекта освоения? Какова их роль в стратегическом управлении? 4. Какие стратегии относятся к базовым в условиях конкуренции? 5. В чем состоят преимущества и ограничения стратегии минимизации издержек? 6. Чем отличается стратегия дифференциации? Какие имеются ее разновидности? 7. В чем сущность и отличие стратегии фокусирования от стратегии инновации? 8. Чем характеризуются портфельные стратегии? 9. В чем состоит сущность стратегий диверсификации и вертикальной интеграции? 10.Что понимается под стратегическими соответствиями и каковы их разновидности? 11.Какие функциональные стратегии существуют? Каковы условия использования наступательных и оборонительных стратегий? 12.Чем отличаются стратегии организаций, занимающих различные отраслевые позиции? 13.Как формируется портфель стратегий?

|