Наиболее общие условия страхования выражают следующие страховые термины и понятия.Страховой рынок (рис. 2) — система экономических отношений, составляющая сферу деятельности страховщиков [и перестраховщиков]в данной стране, группе стран и в международном масштабе по оказанию соответствующих услуг страхователям. Страховой рынок — это гибкая система страховых услуг, приспосабливающаяся к интересам страхователей. Страхователь — физическое или юридическое лицо, заключившее договор страхования и уплачивающее своевременно страховые взносы.

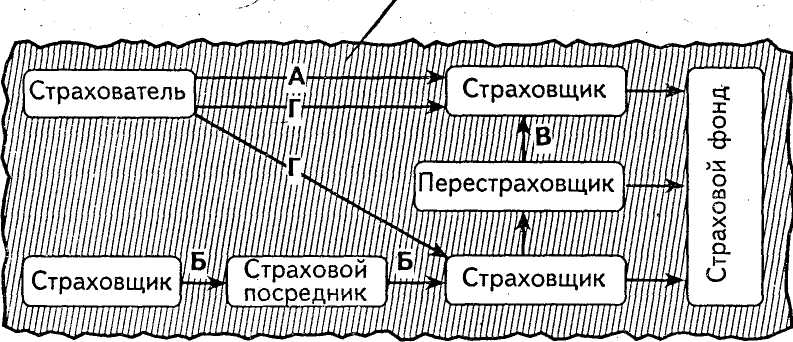

Рис. 2. Структура страхового рынка: А — прямое страхование; Б — прямое страхование через посредника (брокера); В — перестрахование; Г — сострахование Страхователь, выступающий на международном страховом рынке, называется полисодержателем. Застрахованный — физическое лицо, жизнь, здоровье и трудоспособность которого являются объектом страховой защиты по личному страхованию. На практике застрахованный может быть одновременно и страхователем, если уплачивает за себя страховые взносы по условиям договора. Выгодоприобретатель— физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае своей смерти). Однако им может быть сам страхователь, предъявитель страхового полиса, правопреемник. В международной практике выгодоприобретатель именуется бенефициарием. Страховой случай — событие, при наступлении которого в силу закона или договора страховщик обязан выплатить страховое возмещение (страховую сумму). Страховой интерес — термин, имеющий два смысловых • во-первых, это экономическая заинтересованность страхователя участвовать в страховании. Она возникает в связи с рискованным характером общественного производства, стремлением уберечься от возможной гибели имущества, потери доходов, здоровья, трудоспособности, самой жизни; • во-вторых, это страховая сумма, в которую оценивается Страховая защита — термин, которым обозначают два смысловых значения (в широком и узком смыслах понятия): • во-первых, это экономическая категория, отражающая • во-вторых, — совокупность перераспределительных отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектам (например, урожаю сельхозкультур, имуществу, жизни, здоровью и доходам граждан). Объект страхования — в имущественном страховании таковыми являются материальные ценности, а в личном — жизнь, здоровье и трудоспособность граждан. Оферта — предложение заключить договор с указанием основных условий. Страховщик— юридическое лицо организационно-правовой формы (государственной, негосударственной), предусмотренной законодательством Российской Федерации, образованное для осуществления страховой деятельности иполучившее на то лицензию. Страховщик в соответствии с заключенным со страхователем договором берет на себя обязательство за определенное вознаграждение (страховую премию) возместить ущерб (вред), нанесенный страхователю при наступлении страхового случая. В международной практике страховщик именуется андерайтером. Страховая ответственность— обязанность страховщика выплатить страховое возмещение или страховую сумму при оговоренных последствиях происшедших страховых случаев. Возникает с момента заключения договора. Основу страховой ответственности составляет установленный условиями страхования перечень конкретных страховых рисков, который определяет объем страховой ответственности. Стоимостное выражение страховой ответственности — соответствующая страховая сумма. В практике международного страхования страховая ответственность обозначается термином — страховое покрытие. Перестраховщик — страховое и перестраховочное общество (престраховочная компания), заключающее договоры на перестрахование. Перестрахование — система экономических отношений, в соответствии с которой страховщик, заключая договор со страхователем, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью обеспечения финансовой устойчивости и рентабельности собственных страховых операций.

|