Организация учета и документальное оформление необоротных активов

Все объекты, зачисляемые в состав необоротных активов, принимаются на ответственное хранение соответствующим материально ответственным лицом, назначенным приказом руководителя бюджетной организации. При этом с должностными лицами, отвечающими за сохранность необоротных активов, должен быть заключен письменный договор о полной индивидуатьной материальной ответственности. ПО Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях Договоры о полной материальной ответственности могут быть заключены учреждением с работниками (достигшими 18-летнего возраста), занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей, если должности, занимаемые работниками, или выполняемые ими работы предусмотрены в специальном перечне, утвержденном в установленном порядке. Зачисление поступивших необоротных активов организации оформ-ляютактом приемки-передачи основных средств формы №03-1 (бюджет). Типовая форма акта утверждена Инструкцией № 126. Исключение могут составлять случаи, когда необоротные активы приобретаются в магазине и приемка таких объектов осуществляется на основании документов, послуживших основанием для получения ценностей. — накладных. Акт составляется на каждый отдельный объект активов, поступающий в учреждение путем приобретения или бесплатной передачи от других организаций. В акте указывается: наименование объекта, год выпуска (постройки), краткая характеристика объекта, первоначальная стоимость, присвоенный инвентарный номер, местонахождение объекта и другие сведения, необходимые для аналитического учета необоротных активов. Составление общего акта на несколько принимаемых объектов необоротных активов допускается лишь в отношении хозяйственного инвентаря, инструмента, оборудования, белья, постельных принадлежностей и др., если эти объекты однотипны, имеют одинаковую стоимость, принимаются одновременно и под ответственность одного и того же материально ответственного лица. При принятии объекта необоротных активов на ответственное хранение материально ответственное лицо расписывается в акте. После оформления акт утверждается руководителем учреждения и затем вместе с технической документацией, касающейся данного объекта (паспорт, чертежи и т. п.), передается в бухгалтерию (централизованную бухгалтерию) организации. Учет необоротных активов по местам их хранения (местонахождения) ведется по инвентарным объектам. Согласно Инструкции № 64 отдельным инвентарным объектом считается конструктивно законченное устройство со всеми приспособлениями и устройствами, относящимися к нему, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или определенный комплекс конструктивно объединённых предметов, которые составляют единое целое и совместно выполняют определенную работу. Глава 6. Учет необоротных активов Инструкцией № 64 предусмотрены некоторые особенности учета зданий производственно-хозяйственного назначения, занятых органами управления, социально-культурными и другими учреждениями: домов и прочих сооружений, учет которых ведется на субсчете ЮЗ «Здания и сооружения». Такие отдельные строения учитываются как самостоятельные объекты основных средств, в их состав входят все необходимые для эксплуатации и размещения внутри них коммуникации, т. е. система отопления помещения, включая и котельную установку для отопления (если последняя находится в самом помещении), внутренняя сеть водогазопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства общесанитарного значения, подъемники (лифты). Если здания находятся рядом и имеют общую стену, но каждое из них — самостоятельное конструктивное целое, они учитывается как отдельные инвентарные объекты основных средств. Земля и здания, расположенные на ней, являются отдельными необоротными активами и в бухгалтерском учете отражаются отдельно. Если стоимость земли невозможно отделить от стоимости зданий, то все расходы на их приобретение и содержание должны полностью относиться на преобладающий объект. Надворные помещения, ограждения и другие надворные сооружения, обслуживающие здание (сарай, забор, колодец), составляют вместе с ним один инвентарный объект. Если эти строения и сооружения обслуживают два и больше помещений, они считаются самостоятельными инвентарными объектами. Внешние пристройки к зданию, имеющие самостоятельное хозяйственное значение, помещения котельных, стоящих отдельно, а также капитальные надворные пристройки (склады, гаражи) считаются также самостоятельными инвентарными объектами. Для организации учета и обеспечения контроля за сохранностью необоротных активов каждому объекту необоротных активов присваивается соответствующий инвентарный номер. В зависимости от принадлежности к той или иной группе объекту необоротных активов присваивается инвентарный номер, состоящий из семи или восьми знаков. Каждому необоротному активу (кроме белья, постельных принадлежностей, одежды, обуви, библиотечных фондов, малоценных необоротных материальных активов, материалов долгосрочного использования и имеющих специфическое назначение) присваивается инвентарный номер, который имеет восемь знаков. Первые три знака обозначают номер субсчета, четвертый — подгруппу и последние четыре знака — порядковый номер предмета в подгруппе. Для субсчетов, которым не выделены подгруппы, четвертым знаком является нуль. 112 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях Например, инвентарный номер 10510016 обозначает субсчет 105 «Транспортные средства», подгруппа—I, порядковый номер объекта — 0016. Инвентарный номер указывается на жетоне, который прикрепляется к объекту, указывается краской на объекте или проставляется другим способом. Исключение составляют такие основные средства, как многолетние насаждения, капитальные расходы по улучшению земель и т. п. В тех случаях, когда инвентарный объект является сложным и включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть указан тот же инвентарный номер, что и на основном объекте. Для белья, постельных принадлежностей, одежды, обуви и малоценных необоротных материальныхактивовустанавливаются номенклатурные номера, имеющие семь знаков. Первых три знака обозначают субсчет, четвертый — подгруппу и три последних знака — порядковый номер предмета в подгруппе. При этом предметам одного наименования, качества материала и цены устанавливается один номенклатурный номер. Предметы маркируются специальным штампом с несмываемой краской. Штамп должен иметь наименование учреждения, а при сдаче предметов в эксплуатацию — дополнительно год и месяц выдачи. Жетоны и маркировальные штампы ставятся на таком месте, чтобы не портить внешний вид предмета. В случае смывания маркировки она периодически возобновляется. Инвентарные и номенклатурные номера, присвоенные объекту необоротных активов, приводятся во всех первичных документах (акте приемки-передачи, акте ликвидации и т. п.), служащих основанием для учета движения объектов необоротных активов, и сохраняются за ними на весь период пребывания их в данном учреждении. Инвентарные номера выбывших объектов (переданных безвозмездно, реализованных, ликвидированных) не должны присваиваться другим объектам, которые вновь поступили в течение трех лет. В бухгалтерии учреждения с целью организации учета и обеспечения контроля за сохранностью необоротных активов ведется попредметный их учет на инвентарных карточках. Порядок ведения и заполнения инвентарных карточек приведен ниже. I Глава 6. Учет необоротных активов ____________________________________ 113

114 Раздел второй. Особенное ж бухгалтерского учета в оюджетных учреждениях

Инвентарные карточки учета необоротных активов в бюджетных учреждениях ведутся бухгалтерией в одном экземпляре. Инвентарные карточки хранятся в картотеках бухгалтерий, где они размешаются по соответствующим субсчетам и группам с распределением по материально ответственным лицам, а в централизованных бухгалтериях — дополнительно и по обслуживаемым учреждениям. За время эксплуатации объекта необоротных активов в карточку вносится информация о работах по достройке, дооборудованию, реконструкции, модернизации и капитальному ремонту существующего объекта. Если в карточку невозможно внести все качественные и количественные изменения характеристики объекта, которые произошли вследствие его реконструкции или модернизации, ее дополняют новой. Старую инвентарную карточку хранят как справочный документ (в ней делается отметка об открытии новой карточки). Инвентарные карточки списанных необоротных активов после внесения в них отметок о списании сдаются в архив. Срок хранения инвентарных карточек в архивах учреждений составляет 3 года после их ликвидации. Инвентарная карточка учета реализованных или ликвидированных необоротных активов прилагается к документам (актам, накладным), которыми была оформлена их реализация или ликвидация. Карточка передается вместе с реализованным необоротным активом. Для осуществления контроля за сохранностью карточек и полнотой учета объектов необоротных активов инвентарные карточки регистрируются в Описи инвентарных картотек по учету-'основных средств по форме № 03-10 (бюджет), которые ведутся бухгалтерией предприятия в одном экземпляре по классификационным группам объектов необоротных активов с указа- Глава 6. Учет необоротных активов

Для осуществления оперативного учета наличия и движения необоротных активов по их местонахождению материально ответственные лица ведут инвентарные списки основных средств по форме № 03-11 (бюджет), куда записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное наименование, первоначальную (балансовую) стоимость и данные о выбытии (перемещении) — дату и номер документа и причину выбытия (перемещения). При этом данные пообъектного учета необоротных активов по их местонахождению (эксплуатации) подлежат периодическому сличениюс записями в инвентарных карточках, ведущихся в бухгалтерии учреждения. Для контроля за правильностью бухгалтерских записей по счетам синтетического и аналитического учета составляются оборотные ведомости по каждой группе субсчетов, которые объединяются соответствуюшим синтетическим счетом. Итоги оборотов и остатков каждого субсчета оборотных ведомостей сверяются с итогами оборотов и остатков данных соответствующих синтетических счетов книги «Журнал-главная* ф. № 308. В бухгалтерском учете операции, связанные с приобретением необоротных активов, отражаются с учетом следующих особенностей. Сформированная с учетом ранее указанных требований первоначальная стоимость необоротных активов отражается в бухгалтерском учете на счетах 10 «Основные средства», 11 «Прочие необоротные материальные активы», 12 «Нематериальные активы», а все затраты, понесенные бюджетной организацией, которые не включаются в первоначальную стоимость объекта, относятся на фактические расходы учреждения и отражаются в бухгалтерском учете по Дт субсчетов 801.802,811 —813 (в зависимости от того, за счет каких средств был приобретен необоротный актив) и Кт 364,675. В бухгалтерском учете зачисление поступивших объектов в состав необоротных активов отражается записью: Дт 101 — 122 — Кт 364 — при поступлении оплаченных необоротных активов: Дт 101 — 122 — Кт675 — при поступлении необоротных активов оплата за которые еще не перечислена. Во-вторых, в бюджетных организациях при поступлении необоротных активов создается (увеличивается) фонд в необоротных активах, учет которого ведется на субсчете 401 «Фонд в необоротных активах». На стоимость поступивших необоротных активов одновременно производится запись по кредиту субсчета 401 и дебету субсчетов 801, 802. 811—813 (в зависимости от того, за счет каких средств был приобретен необоротный актив). На суб- 116 Раздел второй. Особенности бухгалтерского учета s бюджетных учреждениях счете 401 отражается только первоначальная стоимость необоротного актива, учтенная на счетах 10 «Основные средства», \ 1 «Прочие необоротные материальные активы•>, 12 «Нематериальные активы». Учет необоротных активов, за исключением библиотечных фондов, малоценных необоротных материальных активов, белья, постельных принадлежностей, одежды и обуви, материалов долгосрочного использования для научных целей и имеющих ограниченное использование, ведется в полных гривнях, без копеек. Сумма копеек, уплаченных за приобретение необоротных активов, относится на расходы бюджетного учреждения. В зависимости оттого, за счет средств какого фонда (общего или специального) приобретается объект необоротных активов, списание сумм копеек в бухгалтерском учете отражаются записью: Дт 801,802,811—813—Кт364,675. сумму копеек, уплаченных при покупке необоротных активов, учреждение относит на расходы того отчетного периода, в каком они были приобретены. В бухгалтерском учете приобретение необоротных активов отражается следующими записями:

* Поскольку Планом счепюа не предусмотрен отделыи-ш субсчет Оля учета сумы налогового кредита по HJIC, считаем не.іссооб[шзни\і дія учета snrnx сумм открыть дополнительный субсчет к счету 641. Глава 6. У'-ет необоротных активов

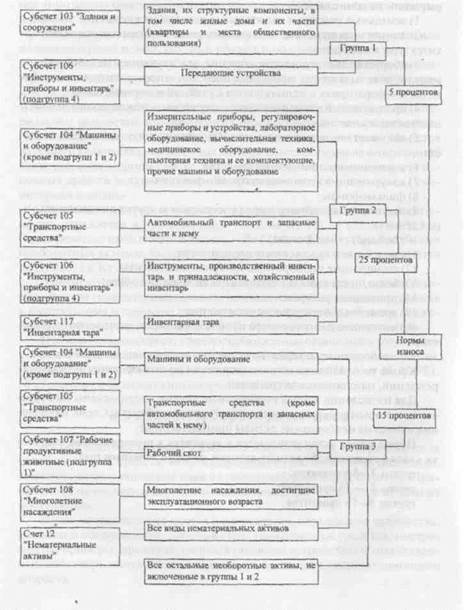

Бюджетные учреждения могут получать, необоротные активы от других предприятий, организаций в качестве гуманитарной помощи. Учет основных средств и других необоротных активов, полученных бюджетным учреждением как гуманитарная помощь, должен осуществляться в соответствии с требованиями таких документов: - Закона Украины «О гуманитарной помощи» от 22.10.99 г. № 1192-Х1V; - Порядка получения благотворительных (добровольных) взносов и пожертвований от юридических и физических лиц бюджетными учреждениями и заведениями образования, здравоохранения, культуры, науки, спорта и физического воспитания для нужд их финансирования, утвержденного постановлением Кабинета МинистровУкраины04.08.2000г. № 1222 (далее—Порядок 1222); - Инструкции по учету основных средств и прочих необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 17.07.2000 г. № 64; - Инструкции о корреспонденции субсчетов бухгаттерского учета для отражения основных хозяйственных операций бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 10.07.2000 г. №61; - Порядка бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденного приказом Главного управления Государственного Казначейства Украины от 10.12.99 г. № 113 (далее — Порядок № 113), с изменениями от 11.04.2002 г. №66. Порядок зачисления на баланс бюджетной организации необоротных активов, поступивших в виде гуманитарной помощи, производится аналогично необоротньга активам, приобретенным за денежные средства. Такие необоротные активы принимаются комиссией, созданной приказом руководителя учреждения. При этом в состав комиссии обязательно должны входить работник бухгалтерии и представитель вышестоящей организации. На принятые необоротные активы комиссия составляет акт приемки- передачи основных средств ф. № 03-1,в котором указывается'. - наименование; - количество; - стоимость полученных материальных ценностей по рыночным свободным ценам на их аналогичные виды; - процент их износа (при получении необоротных активов, бывших и употреблении). 118 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях Акт подписывается членами комиссии, на нем материально ответственное лицо расписывается о принятии этих ценностей на ответственное хранение. Одновременно полученному объекту присваивается инвентарный или номенклатурный номер, который обязательно приводится в акте. Для учета объектов необоротных актипоп, полученных в виде гуманитарной помощи, применяются типовые формы первичных документов, утвержденные Инструкцией N° 125. Учет таких объектов необоротных активов ведется отдельно от материальных ценностей, приобретенных учреждением за счет средств общего и специального фондов сметы. Поэтому для выделения таких объектов из общего количества необоротных активов целесообразно на инвентарной карточке, инвентарном списке, описи инвентарных карточек по учету основных средств делать надпись «Безвозмездно полученные» иди «Гуманитарная помощь». Бесплатное получение необоротных активов бюджетными организациями отражается в бухгалтерском учете по Дт 101 — 122 — Кт 713/1. Одновременно производится запись —Дт 813/1 — Кт401. При получении необоротных активов, бывших в эксплуатации, сумма износа отражается поДт813/1иКт131-133. Данные о необоротных активах, полученных бюджетной организацией в качестве гуманитарной помощи, приводятся в объяснительной записке к квартальному и годовому отчетам, а также в форме №5 «Отчет о движении основных средств» в строке 170 «От безвозмездных поступлений». Помимо указанных форм отчетности бюджетные организации должны показать в Отчете об использовании средств неприбыльными организациями, порядок заполнения которого утвержден приказом ГНАУ от 16.01.98 г. № 27, данные о безвозмездно полученном имуществе. 6.5 Износ необоротных активов На необоротные активы учреждений и организаций, содержащихся за счет бюджетных средств, амортизационные отчисления не начисляются, а производится начисление износа в последний рабочий день за год. Причем износ начисляется за полный календарный гид независимо от даты их поступления. Износ начисляется на здания и сооружения, передающие устройства, машины и оборудование, рабочий скот, транспортные средства, инструменты, приборы, производственный (включая устройства) и хозяйственный инвентарь, многолетние насаждения, достигшие эксплуатационного возраста. Глава 6. Учет необоротных активов Инструкцией №64 определен перечень необоротных акти нов. на которые износ не начисляется: 1) земельные участки и капитальные расходы на улучшение земель; 2) здания и сооружения, являющиеся уникальными памятниками архитектуры и искусства; 3) оборудование, экспонаты, образцы, действующие и недействующие модели, макеты и другие наглядные пособия, которые находятся в кабинетах и лабораториях и используются с учебной и научной целью; 4) продуктивный и племенной скот, служебные собаки, декоративные и подопытные животные; 5) многолетние насаждения, не достигшие эксплуатационного возраста; 6) сценично-постановочные средства; 7) документация по типовому проектированию; 9) экспонаты животного мира (в зоопарках и других аналогичных уч 10) библиотечные фонды; 11) музейные и художественные ценности; 12) малоценные необоротные материальные активы; 13) белье, постельные принадлежности, одежда и обувь; 14) природные ресурсы; 15) временные нетитульные сооружения; 16) материалы долгосрочного использования для научных потребностей; 17) необоротные материальные активы специального назначения. Для начисления износа необоротные активы подразделены на 3 груп*-пы, за которыми закреплены соответствующие субсчета. Схема начисления износа на необоротные активы приведена ниже. Нормы износа устанавливаются в процентах к первоначальной стоимости каждой группы необоротных активов иа конец отчетного года. группа 1—5 процентов;

группа 2 — 25 процентов; группа 3—15 процентов. 120 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях Схема начисления износа на необоротные активы

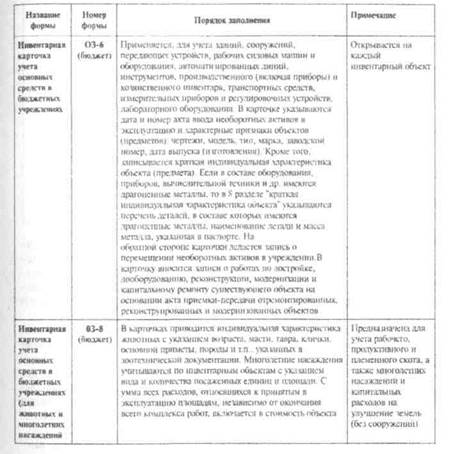

Глава 6. Учет необоротных активов Износ объектов (предметов) необоротных активов определяется в последний день декабря в гривнах без копеек за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не может производиться более чем на 100 процентов стоимости необоротних акти bob. Если на объект необоротных активов начислен износ в размере 100 процентов, а он пригоден для дальнейшей эксплуатации, то это не может быть основанием для их списания. В инвентарных карточках учета необоротных актинов ф. № 03-6 (бюджет) и № 03-8 (бюджет) записывается годовая норма износа в процентах и гривнах. Ежегодно из карточек учета необоротных активов сумма износа переносится в Ведомость начисления износа на основные средства ф. №03-12 (бюджет). В бухгалтерским учете учет износа основных средств, нематериальных активов и других необоротных материальных активов ведется на счете 13 «Износ неоооротных активов», к которому открываются такие субсчета: 131 «Износ основных средств»; 132 «Износ прочих необоротных материальных активов»; 133 «Износ нематериальных активов». На субсчете 131 «Износ основных средств» учитывается износ зданий и сооружений, передающих устройств, машин и оборудования, рабочего скота, транспортных средств, производственного (включая устройства) и хозяйственного инвентаря, многолетних насаждений, достигш их эксплуатационного возраста. На субсчете 132 «Износ прочих необоротных материальных активов» учитывается износ других материальных необоротных активов. На субсчете 133 «износ нематериальных активов» учитывается износ нематериальных активов. При начислении износа необоротных активов происходит уменьшение фонда в необоротных активах. На общую сумму износа в последний рабочий день декабря составляется бухгалтерская запись по дебету субсчета 401 «Фонд в необоротных активах» и. кредиту субсчетов 131, 132.133. Общая сумма начисленного износа отражается в мемориальном ордере № 16, данные которого заносятся в книгу «Журнал-главная».

Для исчисления суммы износа необоротных активов применяется типовая форма № 03-12 (бюджет) Ведомость начисления изнс ротные активы.

Кроме того, годовая норма износа в процентах и гривнах инвентарных карточках учета необоротных акти bob типовой ф (бюджет) и № 03-8 (бюджет). 122 Раздел второй. Особенности бухгалтерского учета з бюджетных учреждениях 6.6 Эксплуатация необоротных активов Каждая организация, на балансе которой находятся объекты необоротных активов, будь то здания, сооружения, машины, оборудование или транспортные средства периодически проводит работы, направленные на восстановление и поддержание их в рабочем состоянии. Среди наиболее распространенных можно отметить такие, как: - ремонт; - техническое обслуживание: - достройка, дооборудование; -реконструкция; - модернизация. Кроме того, в процессе эксплуатации необоротных активов бюджетные организации, помимо проведения мероприятий, направленных на поддержание их в рабочем состоянии, осуществляют расходы, без которых не представляется возможным нормальное функционирование таких объектов. Причем в зависимости от того, к какой группе необоротных активов относится объект, эти расходы могутбыть самыми разнообразными. Так, для таких объектов, как транспортные средства, в качестве наиболее распространенных расходов является приобретение горюче-смазочных материалов. Помимо указанных затрат определенная их часть является неотъемлемыми расходами учреждения, без осуществления которых не представляется возможным эксплуатация необоротных активов. В данном случае речь идето затратах, обязательностьосущестааения которых предусмотрена нормами действующего законодательства, а именно: для зданий, сооружений, помещений — оплата коммунальных услуг, услугтелефонной связи, плата за землю: для транспортных средств — проведение технического осмотра, страхование гражданской ответственности владельцев транспортных средств, налог с владельцев транспортных средств, сбор за загрязнение окружающей природной среды. Характер и экономическая сущность расходов по содержанию и эксплуатации необоротных активов весьма разнообразна и поэтому далее подробно рассмотрим вышеуказанные расходы и особенности их отражения в учете бюджетных организаций. 6.6.1 Ремонт необоротных активов К числу наиболее распространенных работ по поддержанию объектов необоротных активов в рабочем состоянии относятся ремонтные. Учитывая тот факт, что наиболее характерными объектами необоротных активов бюджетных организаций являются здания, сооружения и Глава 6. Учет необоротных активов 123 транспортные средства, рассмотрим, какие работы можно отнести к ремонту данных объектов. Здания и сооружения Ремонт зданий и сооружений представляет собой комплекс мероприятий, направленных на поддержание первоначаяьных эксплуатационных свойств как зданий в целом, так и их отдельных конструхций. Различают текущий и капитальный ремонт зданий, сооружений. Текущий ремонт зданий и сооружений — это комплекс ремонтно-строительных работ с целью обновления его конструкций и систем инженерного оборудования, а также поддержание эксплуатационных качеств, не связанных с изменением основных технико-экономических показателей. К текущему ремонту зданий и сооружений относятся работы по систематической и своевременной защите частей зданий (сооружений) от преждевременною износа путем проведения предупредительных мероприятий и устранения мелких повреждений и поломок. Капитальный ремонт зданий и сооружений представляет собой комплекс ремонтно-строительных работ, связанных с обновлением или улучшением эксплуатационных показателей, с заменой или обновлением несущих или ограждающих конструкций и инженерного оборудования без изменения строительных габаритов объекта и его технико-экономических показателей. К капитальному ремонту зданий и сооружений относятся работы, в процессе которых производится: - восстановление или замена изношенных конструкций и деталей другими, изготовленными из более стойких материалов, которые улучшают эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, трубы подземных сетей, опоры мостов и т. п.); - полная или частичная замена износившихся механизмов и приборов, являющихся неотъемлемой частью инвентарного объекта или отдельных узлов оборудования новыми, более экономичными и повышающими эксплуатационные возможности ремонтируемых объектов и др. Перечень основных ремонтно-строительных работ, относящихся к текущему и капитальному ремонту, приведен в письме Государственного комитета по строительству, архитектуре и жилищной политике Украины от 13.01.98г. № 7/11 «Об определении понятий текущего и капитального ремонтов жилых и общественных зданий». Транспортные средства Порядок проведения ремонта и технического обслуживания транспортных средств определен Положением отехническом обслуживании и ремон- 124 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях те дорожныхтранспортныхсредств автомобильного транспорта, утвержденным приказом Министерства транспорта Украины от30.03.98 г. № 102 (далее—Положение № 102). Ремонт транспортных средств представляет собой комплекс операций по восстановлению исправности или работоспособности изделий и восстановлению ресурса изделий или их составных частей. Текущий ремонт транспортных средств — это ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей (может выполняться заявочно или по результатам диагностирования агрегатным, обезличенным и другими методами). Текущий ремонт выполняется по необходимости в соответствии с результатам и диагностирования технического состояния транспортного средства или при наличии неисправностей. К текущему ремонту транспортного средства относятся работы, связанные с одновременной заменой не более чем двух базовых агрегатов (кроме кузова и рамы). Согласно Положению № 102 к базовым агрегатам дорожно-транспортных средств относятся: - двигатель с картером сцепления в сборе; - коробка передач, раздаточная коробка; - гидромеханическая передача; -задний мост (ось); - средний мост (ось); - рулевое управление; - кабина грузового и кузов легкового автомобиля; -кузов автобуса; -рама, - подъемное оборудование платформы автомобиля-самосвала. средства. Капитальный ремонт транспортных средств — это ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановлению ресурса изделия с заменой или восстановлением каких-либо частей, втом числе базовых. Капитальный ремонт выполняется по необходимости в соответствии с результатами диагностики технического состояния и предназначен для продления срока эксплуатации транспортного средства. К капитальному ремонту относятся работы, связанные с заменой кузова для автобусов и легковых автомобилей, рамы для грузовых автомобилей или одновременной заменой не менее трех базовых агрегатов. К капитальному ремонту прицепов относятся работы, связанные с заменой рамы. Глава 6. Учет необоротных активов ___________________________________ 12ь Целью ремонта и технического обслуживания транспортных средств является поддержание транспортных средств в технически исправном состоянии и надлежащем внешнем виде, обеспечении надежности, экономичности, безопасности движения и экологической безопасности. Ремонт необоротных активов представляет собой комплекс мероприятий, направленных на поддержание действующих объектов в работоспособном состоянии, сохраняя при этом качества, присущие объекту при вводе в эксплуатацию (прочность, износостойкость, мощность двигателя, безопасность при эксплуатации и т. п.). При проведении ремонта не создаются принципиально новые качества существовавшего объекта. Например, при проведении ремонта здания, требующего замены несущих конструкций и деталей, полного обновления внешних параметров, восстановления вышедших из строя коммуникаций и т. п. выполняются работы но улучшению и восстановлению утраченного им качества в процессе эксплуатации. При ремонте машин, оборудования и транспортных средств выполняются работы по замене изношенных деталей и узлов, замене вышедших из строя крепежных деталей и базовых агрегатов, устранению мелких дефектов и неполадок. Безусловно, провести четкую границу между мероприятиями по улучшению основных средств, осущестшіение которых приведет к увеличению будущих экономических выгод от использования такого объекта основных средств, и мероприятиями по улучшению основных средств, проведение которых направлено на поддержание объекта основных средств в рабочем состоянии и получение в будущем первоначально ожидаемых экономических выгод, которые были свойственны такому объекту на практике, бывает довольно сложно. В данной ситуации для более достоверного определения характера проводимых работ с точки зрения дальнейшей эксплуатации объекта приказом руководителя учреждения целесообразно создать специальную комиссию, в состав которой включить специапистов (инженера, технического работника),

|

ниєм в них номера карточки, инвентарного номера объекта, его названия и отметок о выбытии. Описи инвентарных карточек по учету необоротных активов подлежат передаче в архив тогда, когда в последнюю инвентарную карточку вносится отметка о списании объекта необортных активов.

ниєм в них номера карточки, инвентарного номера объекта, его названия и отметок о выбытии. Описи инвентарных карточек по учету необоротных активов подлежат передаче в архив тогда, когда в последнюю инвентарную карточку вносится отметка о списании объекта необортных активов.