Пропажа необоротных активов

Одной из причин списания необоротных активов бюджетных организаций является продажа. Нов отличие от предприятий негосударственной формы собственности, где решение о продаже объектов необоротных активов предприятие имеет право принимать самостоятельно, права бюджетных организаций в решении этого вопроса в определенной степени ограничены. Согласно ст. 39 Закона Украины «О собственности» от 07.02.91 г. № 697-ХИ, с изменениями и дополнениями, имущество, числящееся на балансе бюджетной организации, принадлежит ей на правах оперативного управления. То есть бюджетная организация владеет и пользуется предоставленным ей имуществом для осуществления своих основных функций. Что касается распоряжения имуществом, поскольку такое имущество находится в государственной собственности, то бюджетная организация имеет право распоряжаться им только по согласованию с органами, уполномоченными управлять этим имуществом. Основным документом, определяющим порядок отчуждения (продажи) имущества бюджетных организаций, выступает Положение о порядке отчуждения основных средств, являющихся государственной собственностью, утвержденное приказом Фонда государственного имущества Украины от 30.06.99 г. № 1477 (далее — Положение № 1477). В соответствии с Положением № 1477 передача имущества бюджетным учреждением производится непосредственно после получения разрешения центрального или местного органа исполнительной власти, уполномоченного осуществлять функции управления государственным имуществом, а также по согласованию с Фондом государственного имущества Украины или с его региональными отделениями. Для получения разрешения на отчуждения имущества соответствующему органу управления имуществом и Фонду государственного имущества предоставляются следующие документы: - обращение организации; - технико-экономическое обоснование целесообразности отчуждения имущества и использования средств; - акт об оценке стоимости имущества, подлежащего отчуждению; - акт об инвентаризации имущества, подлежащего отчуждению; - акт о техническом состоянии имущества; - отчет об экспертной оценке имущества. Кроме указанных документов, по требованию соответствующих органов управления имуществом или Фондом государственного имущества заявитель представляет дополнительную информацию и документы, необходимые для принятия обоснованного решения. 138 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях Согласно Положению № 1477 продажа государственного имущества может осуществляться исключительно на конкурсных условиях — через биржи, на аукционе, по конкурсу. Основным документом, определяющим порядок продажи основных средств, являющихся государственной собственностью, на конкурсных условиях, является Положение о порядке продажи на аукционе, по конкурсу основных средств, являющихся государственной собственностью, утвержденное приказом Фонда государственного имущества Украины от 22.09.2000г. № 1976. с изменениями и дополнениями. В соответствии с требованиями указанного документа перед отчуждением имущества на конкурсной основе обязательно проводится подготовительная работа, которая включает: - получение разрешения на отчуждение имущества; - определение начальной цены продажи имущества; - подготовку информации об имуществе и условиях его продажи; - проведение маркетинга по определению потенциальных покупателей; - заключение договора с организатором аукциона, конкурса. После того как выполнены все указанные условия, производится непосредственно продажа имущества на конкурсе или аукционе его организаторами на основании соглашения с организацией. Переход права собственности на отчуждаемое имущество подтверждается договором купли-продажи, который должен содержать следующие обязательные условия: сведения об организации и покупателе; наименование и краткую характеристику объекта продажи; окончательную цену продажи объекта на аукционе, по конкурсу; взаимные обязательства сторон; момент передачи объекта продажи покупателю (после полного перечисления средств за приобретенное имущество); порядок расчетов за приобретенное имущество; другие условия; адреса сторон. Договор купли-продажи является основанием для перечисления платы за приобретенное имущество. Инструкцией № 64 установлен порядок использования средств, полученных бюджетными учреждениями от реализации необоротных активов. Эти средства остаются в распоряжении учреждения с правом их дальнейшего использования на ремонт, модернизацию или приобретение новых необоротных активов того же назначения. Согласно Перечню собственных поступлений бюджетных учреждений и организаций, утвержденному приказом Министерств финансов Украины от 29.06.2000 г. № 146, с изменениями и дополнениями суммы, полученные от реализации необоротных активов (кроме зданий и сооружений) относятся к специальным средствам бюджетных организаций. В бухгалтерском учете суммы, полученные от продажи необоротных активов, зачисляются на текущий счет бюджетной организации для учета Глава 6. Учет необоротных активов специальных денежных средств (специальный регистрационный счет для учета специальных денежных средств) и относится на увеличение доходов по специальным денежным средствам, что отражается по кредите субсчета 711. Однако такой порядок использования и учета средств, полученных от продажи необоротных активов, не распространяется на операции по продаже такой разновидности необоротных активов, как здания и сооружения. Согласно Инструкции № 64 суммы, полученные учреждениями от продажи зданий и сооружений, перечисляются в доход того бюджета, за счет которого содержится данное учреждение. В бухгалтерском учете средства, поступившие от реализации указанных объектов необоротных активов и перечисленные бюджетной организацией в доход местного или Государственного бюджета, учитываются на субсчете 642 «Прочие расчеты с бюджетом». В бухгалтерском учете реализация необоротных активов отражается следующим записями:

Учреждения обязаны письменно уведомить органы управления имуществом и Фонда государственного имущества об использовании средств, полученных в результате отчуждения имущества, в течение 30 дней (со дня реализации) путем предоставления отчета по установленной форме. 140 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях 6.7.3 Безвозмездная передача необоротных активов В соответствии с требованиями Инструкции № 142/181 безвозмездная передача основных средств разрешена бюджетным учреждениям только: - в пределах одного министерства, другого центрального органа исполнительной власти — учреждениями, содержащимися за счет Государственного бюджета; - в пределах одного бюджета — учреждениями, содержащимися за счет местных бюджетов. При этом бесплатная передача необоротных активов от одной организации другой, относящихся к сфере управления одного центрального органа исполнительной власти или одного распорядителя бюджетных средств, осуществляется на основании решения этого центрального органа исполнительно власти (решения главного распорядителя бюджетных средств). В то время как бесплатная передача необоротных активов между центральными органами исполнительной власти или другими главными распорядителями бюджетных средств осуществляется на основании решения КМУ. В настоящее время порядок передачи необоротных активов бюджетными организациями определен постановлением Кабинета Министров Украины от 21.09.98 г. № 1482 «О передаче объектов права государственной и коммунальной собственности», с изменениями и дополнениями (далее — постановление №1482). В соответствии с вышеуказанным документом передача объектов права государственной собственности от одного учреждения другим учреждениям, которые относятся к сфере управления одного и того же органа, уполномоченного управлять государственным имуществом, осуществляется на основании решения этого органа. Передача имущества по решению соответствующего органа подлежит обязательному согласованию с Министерством финансов и Фондом государственного имущества Украины. Передача имущества осуществляется в месячный срок со дня принятия решения о передаче и оформляется актом приема-передачи установленной формы. В двухнедельный срок со дня утверждения акта приема-передачи органы, в сферу управления которых передан объект государственной собственности, сообщают о такой передаче органам статистики и налоговой службы, финансовым органам, а относительно объектов, передача которых производится на основании решений Кабинета Министров Украины. — Министерству экономики; также закрентяют своим приказом недвижимое и другое отдельное индивидуально обособленное имущество за соответствующим учреждением на правах полного хозяйственного владения (оперативного управления). Гпзва 6. Учет необороч ных активов ___________________________________ 141 В бухгалтерском учете безвозмездная передача необоротных активов отражается следующими записями:

Для учета операций по выбытию и перемещению необоротных активов используется мемориальный ордер № 9, в котором отражаются следующие операции: -ликвидация необоротных активов; - продажа необоротных активов; - безвозмездная передача необоротных активов: - перемещение необоротных активов в пределах бюджетного учреждения от одного материально ответственного лица к другому; - недостачи и Излишки, выявленные по результатам инвентаризации. являются следующие документы по учету необоротных активов: - акт приемки-передачи основных средств (ф. № 03-1); - акт о списании основных средств (ф. N» 03-3); - акт о списании автотранспортных средств (ф. № 03-4); - акт о списании изъятой из библиотеки литературы (ф. № 03-5): - ведомость результатов инвентаризации. Записи необходимо осуществлять по каждому документу в отдельности с указанием даты, его номера, наименования документа, суммы по материально ответственным лицам. Записи в мемориальном ордере № 9 производятся по кредиту счетов, предназначенных для учета необоротных активов: 10 «Основные средства» — при выбытии и перемещении основных средств; 11 «Прочие необоротные материальные активы» — при выбытии и перемещении других необоротных материальных активов; 12 «Нематериальные активы» — при выбытии и перемещении нематериатьных активов и дебету субсчета 401 «Фонд в необоротных активах». Если по выбывающему необоротному активу начислен износ, то в мемориальном ордере N° 9, в соответствующих его фафах, указывается сумма износа, отражаемая по кредиту счета 13 «Износ необоротных активов». Основанием для записи суммы начисленного износа являются данные инвентарной карточки соответствующего объекта необоротных активов. В конце месяца в мемориальном ордере определяются итоговые суммы по всем графам, при этом в графе «Итого» записывается сумма выбывших и перемещенных необоротных активов, отраженная по кредиту счетов 142 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях 10.11,12, которая должна равняться сумме записей по дебету субсчетов 401 и 131, 132, 133. По окончании месяца итоги по субсчетам записываются в книгу «Журнал-главная». В конце месяца в мемориальном ордере подсчитываются итоговые суммы по всем графам, после чего итоги по субсчетам записываются в книгу «Журнал-главная». Мемориальный ордер подписывается исполнителем, лицом, проверившим мемориальный ордер, и главным бухгалтером бюджетной организации. 6.8 Индексация (переоценка) необоротных активов Согласно Инструкции № 64 бюджетные организации могут проводить индексацию (переоценку) первоначальной (восстановительной) стоимости групп необоротных активов исходя из индекса инфляции в соответствии с порядком, предусмотренным п.п. 8.3.3 ст. 8 Закона о налоге на прибыль. Необоротные активы могут индексироваться только в том случае, если коэффициент индексации превышает единицу. При проведении индексации основных фондов по результатам прошедшего года коэффициент индексации рассчитывается по следующей формуле: К = (1(а1) - 10): 100, где Ki — коэффициент индексации; 1(а-1)— индекс инфляции года, по результатам которого производится индексация. Переоценка необоротных активов бюджетных учреждений производится временной комиссией по переоценке, которая назначается приказом руководителя учреждения и в состав которой входят: заместитель руководителя учреждения (председатель комиссии) и главный бухгалтер или его заместитель (в учреждениях, где штатным расписанием должность главного бухгалтера не предусмотрена, — лицо, на которое возложено ведение бухгалтерского учета), руководители групп учета (в учреждениях, обслуживаемых централизованными бухгалтериями) или другие работники бухгалтерии, учитывающие необоротные активы, лица, на которые вохложена ответственность за сохранность необоротньгх активов, и другие должностные лица (по усмотрению руководителя учреждения). Комиссией осуществляется переоценка каждой отдельной единицы необоротных активов и устанавливаются новые цены. Документы, подтверждающие новую цену, не требуются. При установлении цен на однотипные предметы они (цены) в пределах одного учреждения должны

Глава 6. Учет необоротных активов

Ответственность за организацию работы комиссии возлагается на руководителя учреждения, аза объективность определения реальной стоимости активов — на руководителя и председателя комиссии. Если стоимость отдельных видов необоротных активов после индексации значительно отличается от стоимости аналогичных новых образцов, такие необоротные активы учитываются в учреждении по рыночным свободным ценам на эти виды активов, действующим на дату проведения индексации. Проводя индексацию необоротных активов, необходимо иметь в виду, что изменение стоимости необоротных активов после проведения индексации не является основанием для перевода их на другой субсчет. В бухгалтерском учете проведение индексации необоротных активов отражается следующими записями:

6.9 Инвентаризация необоротных активов С целью проверки фактического наличия объектов необоротных активов в натуре по их местонахождению или месту эксплуатации проводится инвентаризация необоротных активов. Порядок проведения инвентаризации установлен Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления Государственного казначейства Украины от 30.і0.98 г. № 90 (да'іее — Инструкция Ns 90). Согласно Инструкции № 90 во всех бюджетных организациях должны проводиться ежегодные плановые инвентаризации необоротных активов перед составлением годовой бухгалтерской отчетности, но не ранее 1 октября отчетного года. При этом инвентаризация зданий, сооружении и других недвижимых объектов проводится не менее одного раза в три года; библиотечных фондов — один раз в пять лет: других основных средств — в министерствах, других центральных органах исполнительной власти, местных государственных администрациях, их управлениях (отделах), исполнитель-

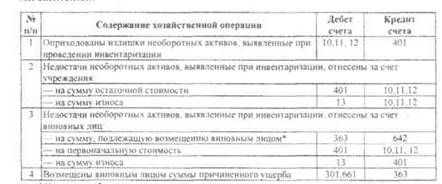

ных органах местных советов — не менее одного раза в два года, в других учреждениях — не менее одного раза в год. Для проведения инвентаризации приказом руководителя учреждения создается комиссия, которую возглавляет руководитель учреждения или его заместитель. В состав комиссии обязательно должны входить работники бухгалтерии и другие специалисты (инженеры, технологи, экономисты и др.), хорошо знающие инвентаризируемые объекты необоротных активов. До начала инвентаризации необоротных активов необходимо проверить: - наличие и состояние инвентарных карточек, описей и других регистров аналитического учета, которые ведутся в учреждении; - наличие и состояние технических паспортов и другой технической документации; - наличие документов на необоротные активы, сданные или принятые учреждением в аренду, на хранение, во временное пользование. При отсутствии документов должно быть обеспечено их получение и оформление. В случае обнаружения каких-либо расхождений и неточностей в регистрах бухгалтерского учета или технической документации в учетную документацию должны быть внесены соответствующие исправления и уточнения. Инвентаризация необоротных активов проводится по их местонахождению и по материально ответственным лицам. При инвентаризации необоротных активов комиссия проводит осмотр объектов и записывает в описи полное их наименование, назначение, инвентарные номера, основные технические и эксплуатационные характеристики. При инвентаризации машин, оборудования и прочих объектов проверяются их заводские номера. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют какие-либо данные или указаны неправильные данные, характеризующие их, в опись включаются правильные сведения и технические показатели по этим объектам. При этом инвентаризационная комиссия должна установить, когда и по чьему распоряжению сооружены неучтенные объекты, выявленные при инвентаризации, за счет каких источников отнесены расходы на их сооружение, с отражением данных в протоколе инвентаризационной комиссии. Неучтенные объекты, выявленные при инвентаризации, оцениваются с учетом рыночных цен, а износ может быть определен по их действительному техническому состоянию с оформлением сведений об оценке и износе соответствующими актами. В ходе проведения инвентаризации составляются инвентаризационные описи. Основные, средства вносятся в инвентаризационную опись по наименованиям в соответствии с основным назначением объекта. Глава б, Учет необоротных активов Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в инвентаризационную опись под наименованием, соответствующим новому назначению. В случаях, когда имели место работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация зданий и сооружений (снос отдельных конструктивных элементов) и эти операции не были отражены в бухгалтерском учете, комиссия должна по соответствующим документам определить сумму увеличения или уменьшения первоначальной стоимости объекта и указать в описи данные о проведенных изменениях. Одновременно комиссия должна установить виновных лиц и причины, по которым конструктивные изменения тех или иных объектов не были отражены в учетных регистрах. Объекты основных средств, которые в момент инвентаризации будут находиться за пределами учреждения (автомобили, морские и речные суда, находящиеся в длительных рейсах; машины и оборудование, отправленные на капитальный ремонт и т. д.), необходимо проинвентаризировать до момента их временного выбытия. Если в ходе инвентаризации выявлены объекты основных средств, непригодные к эксплуатации и не подлежат восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших указанные объекты к непригодности. Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные, по которым составляются отдельные описи. Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, проводится одновременно с инвентаризацией этих ценностей. Инвентаризация драгоценных камней и драгоценных металлов проводится в соответствии с Инструкцией о порядке получения, использования, учета и хранения драгоценных камней и драгоценных металлов, утвержденной приказом Министерства финансов Украины от 06.04.98 г. № 84. Инвентаризация нематериальных активов проводится одновременно с инвентаризацией основных средств, при этом инвентаризационной комиссией проверяются: - натачие документов, подтверждающих права учреждения на использование объекта нематериатьных активов; - правильность и своевременность отражения нематериальных активов в учете. При инвентаризации нематериальных активов в инвентаризационную опись вносятся следующие данные: название, характеристика, первона- 146 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях чальная стоимость и сумма износа, дата приобретения, срок полезного использования. Для определения результатов инвентаризации бухгалтерия учреждения составляет сличительные ведомости. В бухгалтерском учете излишки и недостачи необоротных активов, выявленные в ходе проведения инвентаризации, отражаются следующими записями:

*Сушш ущерба, подлежащая возмещению виновным лицом, исчисляется в соответствии с Порядком определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением Кабинета Министров Украины от 22.01.96 г. Х$ 116, с изменениями и дополнениями. В случае если виновные лица не найдены, стоимость недостающих необоротных активов списывается с баланса бюджетной организации только после тщательной проверки отсутствия виновных лиц и принятия конкретных мероприятий по недопущению фактов хищения в дальнейшем с учетом следующих требований:

|

быть одинаковыми. По результатам переоценки комиссией составляется акт об изменении стоимости необоротных актинов, который утверждается руководителем учреждения.

быть одинаковыми. По результатам переоценки комиссией составляется акт об изменении стоимости необоротных актинов, который утверждается руководителем учреждения.