AsBssaa

о Є с

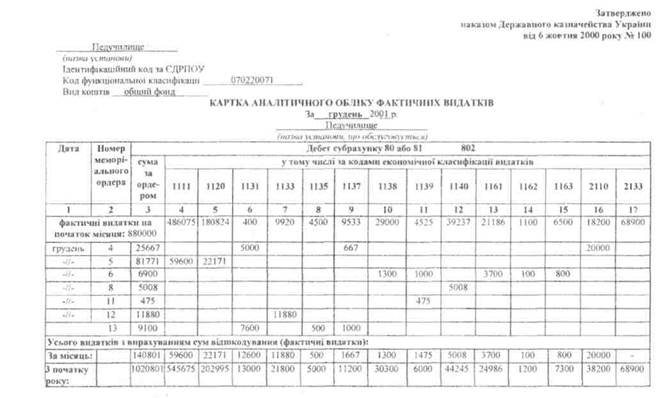

Виконавець: зам, гол бухг. (посада) (підпис) Смирнова Т.В (ініціали і прізвище) Перевірив: бухг. (посада) (підпис) Вл ас енко О.И,. (ініціали і прізвище) 92 Раздел второй. Осооенности бухгалтерского учета в бюджетных учреждениях 5,2 Учет фактических расходов за счет средств общего фонда Планом счетов для учета фактических расходов за счет средств обшего фонда (бюджетных ассигнований) предусмотрен счет80 «Расходы общего фонда», к которому открываются такие субсчета: 801 «Расходы из Государственного бюджета на содержание учреждения и другие мероприятия»; 802 «Расходы из местного бюджета на содержание учреждения и другие мероприятия»; 803 «Расходы сельских, поселковых и городских (городов районного подчинения) бюджетов». На субсчете 801 «Расходы из Государственного бюджета на содержание учреждения и другие мероприятия» учитываются фактически произведенные расходы на содержание бюджетной организации к на другие мероприятия, за счет средств, полученных из Государственного бюджета. По дебету данного субсчета отражаются суммы фактических расходов, произведенных в течение года с кредитом следующих счетов: 23 «Материалы и продукты питания» — на стоимость израсходованных материатов и продуктов питания; 66 «Расчеты по оплате труда» - на сумму начисленной заработной платы, стипендий; 65 «Расчеты по страхованию» — на сумму начисленных сборов в Пенсионный фонд, в Государственный фонд занятости населения на случай безработицы и др. Расходование бюджетных средств производится в соответствии с утвержденной сметой. В конце года фактические расходы списываются с кредита субсчета 801 в дебет субсчета 431 «Результат исполнения сметы по общему фонду». На субсчете 802 «Расходы из местного бюджета на содержание учреждения и другие мероприятия» учитываются фактически произведенные расходы на содержание бюджетной организации и на другие мероприятия за счет средств, полученных из местного бюджета и предусмотренные сметой данного учреждения. В конце года фактические расходы списываются с кредита субсчета 802 в дебет субсчета 431 «Результат исполнения сметы по общему фонду». На субсчете 803 «Расходы сельских, поселковых и городских (городов районного подчинения) бюджетов» учитываются фактические расходы централизованных бухгалтериях вышеуказанных бюджетов. По дебету субсчета 803 отражаются суммы произведенных фактических расходов. Глава 5. Учет расходов и ооязательств _________________________________ 93 В конце года фактические расходы списываются с кредита субсчета 803 в дебет субсчета 421 «Результаты исполнения сельских, поселковых и городских (городов районного подчинения) бюджетов». В бухгалтерском учете операции по учету расходов общего фонда отражаются следующими записями:

5.3 Учет расходов за счет средств специального фонда Оплата расходов за счет средств специального фонда осуществляется со специальных регистрационных счетов, открытых в органах Государственного казначейства Украины. Основанием для осуществления расходов являются платежные поручения, представленные бюджетной организацией, а также документы, подтверждающие целевое направление средств (счета, накладные, договора, акты, тендерная документация и т.п.). Оплата счетов производится только при наличии в органе Государственного казначейства зарегистрированных финансовых обязательств и остатка средств на специальном регистрационном счете бюджетной организации. Выдача наличных со специальных регистрационных счетов на все нужды учреждения осуществляется на основании заявки, представленной органу Государственного казначейства Украины. 94 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях Все средства, поступающие бюджетным организациям от предоставления платных услуг, выполнения работ, реализации продукции, используются по целевому назначению согласно смете. Планом счетов для учета фактических расходов, осуществляемых бюджетными учреждениями за счет средств специального фонда, предусмотрен счет 81 «Расходы специального фонда». Учет фактических расходов за счет средств спеціального фонда согласно смете производится на счете 81 «Расходы специального фонда» в разрезе его субсчетов: 811 «Расходы по средствам, полученным как плата за услуги»; 812 «Расходы по другим источникам собственных поступлений»; 813 «Расходы по другим поступлениям специального фонда». На субсчете 811 «Расходы по средствам, полученным как плата гл услуги» учитываются фактические расходы специального фонда, произведенные за счет поступлений, полученных учреждением согласно смете как плата за услуги. На этом субсчете учитываются расходы для проведения хозяйственной или производственной деятельности. На субсчете 812 «Расходы по другим источникам собственных поступлений» учитываются фактические расходы специального фонда по сметам учреждений в части других источников собственных поступлений. На субсчете 813 «Расходы по другим поступлениям специального фонда» учитываются фактические расходы специального фонда сметы учреждения в части других поступлений специального фонда. При осуществлении расходов на вышеупомянутых субсчетах соблюдается тот же порядок, который установлен в отношении бюджетных средств. Оба счета являются активными, то есть по дебету фиксируются суммы фактических расходов, проведенных в течение года, по кредиту в конце года происходит списание сумм фактических расходов за счет источников их финансирования. В бухгалтерском учете операции по учету расходов за счетсредств специального фонда отражаются следующими записями: Глава 5. Учет расходов и обязательств

Временно свободные средства специального фонда могут быть направлены на расходы, которые должны финансироваться за счет средств общего фонда (заработная плата, денежное обеспечение, стипендии и другое социальные выплаты) с последующим возмещением. Решение о направлении средств специального фонда на бюджетные расходы и их возмещение принимается распорядителем бюджетных средств самостоятельно и оформляется приказом по учреждению. Об этом распорядитель должен письменно уведомить соответствующий орган Государственного казначейства Украины, на территории которого он находится. Восстановление временно свободных средств специального фонда, которые были направлены на финансирование расходов общего фонда, проводится органами Государственного казначейства Украины при условии представления рапорядителем бюджетных средств следующих документов: — заявления распорядителя бюджетных средств с указанием средств специального фонда, направленных на погашение задолженности и даты проведения таких операций, атакже суммы средств, которые надлежит возвратить; 96 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях —предсташіения главного распорядителя бюджетных средств, являющегося разрешением на проведение данного возмещения; —баланса или извлечения из книги «Журнал-главная» при наличии данной суммы задолженности в учете на субсчете 715 «Доходы, направленные на покрытие дефицита общего фонда». Суммы направленных средств и средств, подлежащих возмещению органами Государственного казначейства Украины, сверяются с планом ассигнований из общего фонда бюджета, сметой доходов и расходов бюджетного учреждения и остатком выделенных ассигнований. В бухгалтерском учете операции, связанные с направлением средств специального фонда на погашение задолженности по заработной плате, отражаются следующими записями:

В финансовой отчетности осуществленные кассовые и фактические расходы но выплаченной заработной плате и друтим социальным выплатам отражаются в форме №2 «Отчет об исполнении общего фонда сметы учреждения». 5.4 Учет обязательств Распорядители бюджетных средств, находящихся на обслуживании в органах Государственного казначейства, ведут учет обязательств. Под обязательством понимают ответственность распорядителя средств бюджета как потребителя товаров, работ, услуг, возникающая из договоров (соглашений, заказов), в соответствии с которыми он должен уплатить надлежащую сумму исполнителю при условии реализации этих договоров в течение бюджетного года или в будущем. Глава 5. Учет расходов и обязательств _________________________________ 97 Финансовые обязательства распорядителя средств бюджета — уплатить средства за предоставленные товары (услуги) или другие идентичные операции, возникающие как следствие выполнения договоров (соглашений, заказов) или согласно первичным финансовым документам, т. е. — кредиторская задолженность и/или предварительная и авансовая оплата. Бюджетные учреждения и организации ведут учет обязательств и финансовых обязательств в соответствии с Порядком № 103. По обязательствам и финансовым обязательствам, возникающим в процессе исполнения сметы, бюджетные организации составляют Реестр обязательств распорядителя средств бюджета и Реестр финансовых обязательств распорядителя средств бюджета с приложенными копиями первичных документов о взятии обязательства или финансового обязательства, которые остаются в органах Государственного казначейства. Органы Государственного казначейства сверяют представленные распорядителем реестры и подтверждающие документы на предмет соответствия данных, включенных в реестр, атакже проверяют наличие остатков неиспользованных бюджетных ассигнований по соответствующим кодам функциональной и экономической классификации расходов. В случае несоответствующего оформления реестров или отсутствия подтверждающих документов, остатков бюджетных ассигнований по соответствующим кодам функциональной и экономической классификации расходов органы Государственного казначейства такие обязательства не принимают, а возвращают на доработку с обязательным указанием причины возврата. Документы, соответствующие вышеуказанным требованиям, принимаются Государственным казначейством для оплаты обязательств распорядителей бюджетных средств. Ежемесячно органы Государственного казначейства производят сверку обязательств бюджетных организаций и представленных отчетов по ф. №8 «Отчет о финансовых обязательствах бюджетных учреждений». Бюджетные организации ведут аналитический учет обязательств в Книге учета ассигнований и принятых обязательств, которая предназначена для регистрации соглашений, заключенных бюджетными организациями в любой форме, и контроля за соответствием принятых обязательств. Книга открывается на год на основании утвержденной сметы в разрезе кодов экономической классификации расходов, по каждому коду функциональной классификации расходов ведутся отдельные страницы. Книга ведется отдельно по общему и специальному фондам бюджета. В Книге производится регистрация каждого заключенного соглашения, вследствие выполнения которого бюджетной организацией должны быть оплачены средства за полученные услуги и/или материальные ценности, а также долгосрочные соглашения прошлых лет, по которым оплата будет производиться за счет бюджетных средств в текущем году. После каж- 98 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях дого зарегистрированного соглашения в Книге определяется остаток сметных назначений в разрезе кодов функциональной и экономической классификации расходов, в пределах которых учреждение в дальнейшем может принимать обязательства. Соглашения, по которым в текущем году обязательства не были оплачены, переносятся в Книгу на следующий год. Глава 6. Учет необоротных активов Глава 6. Учет необоротных активов 6.1 Классификация необоротных активов Порядок учета необоротных активов в бюджетных организациях определен следующими документами: - Планом счетов бухгалтерского учета бюджетных учреждений и Порядком применения Плана счетов бухгалтерского учета бюджетных учреждений, утвержденными приказом Главного управления Государственного казначейства Украины, Министерства финансов Украины от 10.12.99 г. № 114. с изменениями и дополнениями; - Инструкцией по учету основных средств и прочих необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 17.07.2000 г. № 64 (далее — Инструкция № 64); - Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений, утвержденной приказом Государственного казначейства Украины, Министерства экономики Украины от 10.08.2001 г. № 142/181 (далее - Инструкция № 142/181); - Порядком бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденным приказом Главного управления Государственного казначейства Украины от 10.12.99 г. № 113 (далее — Порядок № 113); - Инструкцией по составлению типовых форм по учету и списанию основных средств, принадлежащих учреждениям и организациям, содержащимся за счет Государственного или местных бюджетов, утвержденной приказом Главного управления Государственного казначейства Украины, Государственного комитета статистики Украины от 02.12.97г. №125/70 (далее— Инструкция № 125); - Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления Государственного казначейства Украины от 30.10.98 г. № 90, с изменениями и дополнениями (далее — Инструкция № 90). Согласно Инструкции № 64 к необоротным активам относятся материальные и нематериальные ресурсы, которые принадлежат бюджетному 100 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях учреждению и обеспечивают его функционирование и срок полезной эксплуатации которых, как ожидается, составляет более одного года. При этом срок полезной (ожидаемой) эксплуатации необоротных активов устанавливается соответствующим министерством по ведомственной подчиненности или самостоятельно бюджетным учреждением в момент приобретения (при отсутствии таких нормативных документов). В связи с тем, что на сегодняшний день такие нормативные документы не утверждены, бюджетные организации могут самостоятельно устанавливать срок полезной (ожидаемой) эксплуатации необоротных активов. При этом для определения срока ожидаемой эксплуатации того или иного необоротного актива на практике используется информация о сроке службы аналогичных активов, ранее приобретенных бюджетной организацией. Например, при приобретении телефонного аппарата срок его полезной эксплуатации устанавливается более 1 года, поскольку при нормальных условиях эксплуатации он может прослужить несколько лет. При установлении срока полезной эксплуатации того или иного актива необходимо учитывать ожидаемое использование актива учреждением и ожидаемый физический износ, а также необходимо принимать во внимание информацию, приведенную в паспорте на предмет, или справочные данные. Необоротные активы бюджетных учреждений подразделяются на следующие группы: 1) основные средства: земельные участки, капитальные расходы на улучшение земель, здания, сооружения, передающие устройства, рабочие, силовые машины и оборудование, транспортные средства, инструменты, приборы, столовый, кухонный и хозяйственный инвентарь, вычислительная техника, рабочий и продуктивный скот, многолетние насаждения; 2) прочие необоротные материальные активы: музейные ценности, экспонаты зоопарков, выставок, библиотечные фонды, орудия лова, специальные инструменты и приспособления, белье, постельные принадлежности, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы долгосрочного использования дня научных целей: 3) нематериальные активы: авторские и смежные с ними права, права пользования природными ресурсами, имуществом, объектами промышленной собственности. Рассмотрим, что относится к каждой группе необоротных активов, их состав и счета, предназначенные для учета таких активов. В соответствии с Инструкцией № 64 к основным средствам бюджетных организаций относятся необоротные активы, которые имеют материаль- ['лава 6. Учет необоротных активов ную форму и стоимость которых составляет более 500 грн. за единицу (комплект). Для основных средств бюджетных организаций Инструкцией № 64 установлен стоимостный критерий в размере 500 грн., позволяющий определить, к какой группе необоротных активов относится приобретенный актив. В Инструкции № 64 приведен перечень материальных ценностей, которые подлежат зачислению в состав основных средств бюджетных организаций независимо от стоимости: - сельскохозяйственные машины и оборудование; - строительный механизированный инструмент; - рабочий и продуктивный скот; - все виды средств передвижения, предназначенные для перемещения людей и грузов; - документация по типовому проектированию. К основным средствам относятся также сценично-постановочный инвентарь стоимостью более 10 грн. (декорации, мебель и реквизит, бутафория, театральные и национальные костюмы, головные уборы, белье, обувь, парики). Таким образом, к основным средствам бюджетные организации относят необоротные активы, имеющие нематериальную форму, срок полезной эксплуатации которых составляет более одного года, отвечающие следующим критериям: 1) стоимость более 500 грн. за единицу (комплект); 2) наличке в перечне активов, относящихся к основным средствам, независимо от стоимости. При выполнении одного из приведенных условий приобретенный акти в подлежит зачислению в состав основных средств. Не относятся к основным средствам независимо от стоимости: - орудия лова (тралы, неводы, сети и т. д.); - бензомоторные пилы, сучкорезы, тросы для сплава; - сезонные дороги, временное ответвление лесовозных дорог и временные строения в лесу со сроком эксплуатации до двух лет (передвижные домики, котлопункты, пилозаточные мастерские, бензозаправки и др.); - специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов); - специальная одежда, специальная обувь, постельные принадлежности: - форменная одежда, предназначенная для выдачи работникам учреждений; - временные нетитульные сооружения, приспособлении и устройства, расходы на возведение которых включаются в себестоимость строительно-монтажных работ: 102 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях - тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов; - предметы, предназначенные для выдачи напрокат; - молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел. Эти ценности подлежат зачислению в состав прочих необоротных материальных активов. Планом счетов для учета основных средств предусмотрен счет 10 «Основные средства», к которому открываются следующие субсчета: 101 «Земельные участки»; 102 «Капитальные расходы на улучшение земель*; 103 «Здания и сооружения»; 104 «Машины и оборудование»; 105 «Транспортные средства»; 106 «Инструменты, приборы и инвентарь»; 107 «Рабочие и продуктивные животные»: 108 «Многолетние насаждения»; 109 «Прочие основные средства». Далее приведем подробную классификацию основных средств бюджетных организаций:

Глава 6. Учет необоротных активов

оборудование" Учіггьшаюіся силовые машины и оборудование, рабочие машины и оборудование. измерительные приборы, регулирующие приборы и устройства, лабораторное оборудование, вычислтельная техника, медицинское оборудование, другие машины и оборудование с выделением в отдельные подгруппы: 1) сітовьіе машины и оборудование, машины-генераторы, вырабатывающие тепловую и электрическую энергию, и машины-двигатели, превращающие рапичного рода энергию (энергию воды, ветра, тепловую, электрическую энергию и др.) в механическую, т. е. в энергию движения; 2) рабочие машины и оборудование, машины, аппараты и и.х оборудование, предназначенные для механического, термического и химического влияния на предмет труда в процессе создания продукта или услуг производственного характера и перемещения предметов труда в производственном процессе при помощи мехашгческих двигателей, силы человека и живопгых; 3) измерительные приборы-дозаторы, амперметры, барометры, ваттметры, водомеры, вакуумметры, вапориметры, вольтметры, высотомеры, галь-ва-но-метры, геодезические приборы, гироскопы, индикаторы, компасы, манометры, хронометры, специальные весы, мерники, кассовые аппараты и др.; 4) регулировочные приборы и устройства, кислородно-дыхательные приборы, регулирующие, электрические, пневматические и гидравлические устройства, пульты автоматического управления, аппаратура централизации и блокировки. линейные устройства диспетчерского котггроля и др.; 5) лабораторное оборудование - пирометры, реіудяторьі, каториїдарьі, приборы дли определения влаги, перегонные кубы, лабораторные копры, приборы для испытания на гаюнепронштаемость, приборы для испытания прочности образцов на разрыв, микроскопы, термостаты, стабилизаторы, вытяжные шкафы и др.; 6) вьгшетительная техника - злектронио-вычисв-пельные, управляющие и аналоговые машины, цифровые вычислительные машины п устройства (клавишные вычислительные и хитиш-сумматоры и др.); 7)ме:шшшское оборудование-медицинское оборудование (зуболечебные креста, операционные столы, кровати со специальным оборудованием и др.), специальное дезинфекционное и дезинсекционное оборудование, оборудование молочных кухонь и молочных станций, станций переливания крови и др.; 8)кочпьютерная техника и ее комплектующие-компьютеры. мониторы, периферийное и сетевое оборудование компьютера, которое по стоимости за еяшвшу или комплект ошечлпея к основным средствам: 9) прочие машины и оборудование - машины, аппараты и другое оборудование, не указанное в предыдущих группах. К прочим машинам и оборудованию относятся: оборудование стадионов, спортплощадок и спортивных помещении (в том числе спортивные снаряды), оборудование кабинетов и мастерских в учебных заведениях, киноаппаратура, осветительная аппаратура, оборудование сиен, музыкальные инструменты, телевизоры, радиоаппаратура, специальное оборудование научно-исследовательских и других учреждений, занимающихся научным трудом, оборудование автоматизированных телефонных станций, іелефоньї, факсы, копировальная техника, технические средства нри-го-товления и транспортировки еды. пожарные машины на автомобильной и конной тяге, пожарные автоцистерны, механические пожарные стремянки, технтгческие средства ПММ, стиральные и швейные машины, холодильники, пылесосы и др. 104 " Раздел второй. Особенности бухгалтерского учета з бюджетных учреждениях

і «Транспортные і средства» «Инструменты, приборы и инвентарь» Учитываются все виды средств передвижения, предназначенные для перемещения людей и грузов независимо от стоимости с выделением в отдельные группы. 1) подвижной состав железнодорожного, водного, автомобильного 2) подвижной состав воздушного транспорта (самолеты, вертолеты), 3) гужевой транспорт (телеги, сани и др.): ^производственный транспорт (электрокатеры, мотоциклы, мотороллеры, велосипеды, тележки и др.); 5) все виды спортивного транспорта; 6) запасные части к транспортным средствам, которые по своей Учитываются инструменты, приборы и инвентарь с выделением в следующие группы. .1) инструменты — механические и неме.ханические орудия труда общего назначения, а также прикрепленные к машинам предметы, служащие для обработки материалов. К ним относятся: режущие, ударные, давильные и уплотнительные орудия ручного труда, включая ручные механические орудия, работающие на электроэнергии, энергии сжатого воздуха и др. (электродрели, краскопульты, электровибраторы, гайковерты и др.), а также различного рода устройства для обработки материалов, осуществления монтажных работ и др. (тиски, патроны, делительные головки, устройства для установки двигателей и для прокручивания карданного вала на автомобилях и др), 2) производственный инвентарь и принадлежности — предметы 3) хозяйственный инвентарь— предметы конторского и хозяйственного 4) линии элекропередач. трансмиссии и трубопроводы со всеми Глава 6. Учет необоротных активов ___________________________________ Шэ

|