Порівняльна комплексна рейтингова оцінка підприємств-емітентів

Фінансовий стан є найважливішою характеристикою фінансової діяльності підприємства. Він визначає конкурентоспроможність підприємства і його потенціал у діловому співробітництві, є гарантом ефективної реалізації економічних інтересів усіх учасників фінансових відносин: як самого підприємства, так і його партнерів. Стійкий фінансовий стан підприємства не повинен бути подарунком долі чи щасливим випадком у його історії, а повинен бути результатом умілого, непересічного управління всією сукупністю виробничо-господарських факторів, що визначають фінансові результати діяльності підприємства. Теорія аналізу фінансів, підприємництва й економіки підприємства розглядає поняття «стійкий фінансовий стан» не тільки як якісну характеристику його фінансів, але й як кількісно вимірюваний показник. Цей принциповий висновок дозволяє сформулювати загальні принципи побудови науково обґрунтованої методики оцінки фінансового стану, рентабельності і ділової активності підприємства, незалежно від форми власності та виду діяльності. Таку оцінку можна одержати різними методами і з використанням різних критеріїв. Нижче пропонується методика комплексної порівняльної рейтингової оцінки фінансового стану, рентабельності й ділової активності підприємства, яка заснована на теорії та методиці фінансового аналізу підприємств в умовах ринкових відносин. Складовими етапами методики комплексної порівняльної рейтингової оцінки фінансового стану підприємства є: - збір і аналітична обробка вихідної інформації за період аналізу; - обґрунтування системи показників, що використовуються для рейтингової оцінки фінансового стану, рентабельності й ділової активності підприємства, та їх класифікація, розрахунок підсумкового показника рейтингової оцінки; - класифікація (ранжування) підприємств за рейтингом. Підсумкова рейтингова оцінка враховує всі найважливіші параметри (показники) фінансово-господарської й виробничої діяльності підприємства, тобто господарської активності в цілому. При її побудові використовуються дані щодо виробничого потенціалу підприємства, рентабельності його продукції,

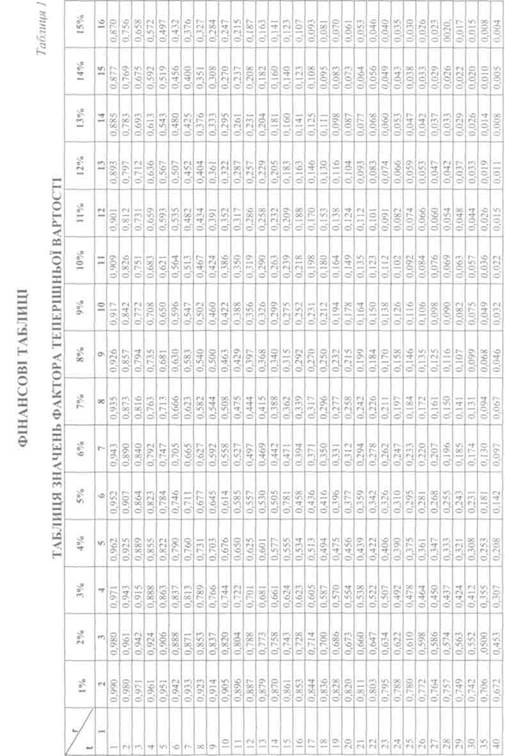

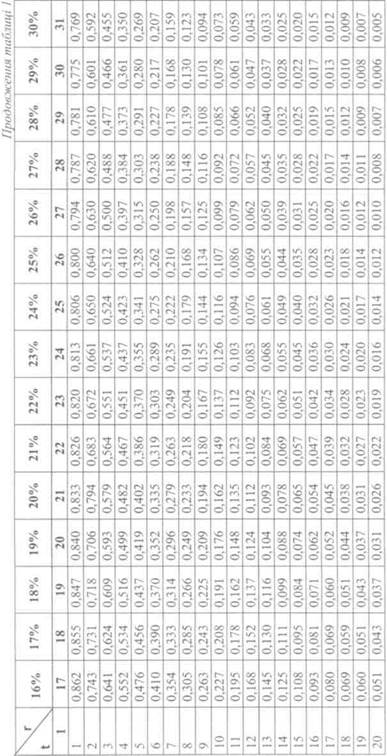

Пропонована система показників базується на даних публічної звітності підприємств. Ця вимога робить оцінку масовою, дозволяє контролювати зміни у фінансовому стані підприємства всіма учасниками економічного процесу. Вона також дозволяє оцінити результативність і об'єктивність самої методики комплексної оцінки. Вихідні показники для рейтингової оцінки об'єднані в 4 групи (збиткові підприємства в даній системі не розглядаються). До першої групи включені найбільш узагальнені та важливі показники оцінки прибутковості (рентабельності) господарської діяльності підприємства. У загальному випадку показники рентабельності підприємства являють собою відношення прибутку до тих чи інших засобів (майна) підприємства, що беруть участь в одержанні прибутку. Тому тут уважається, що найбільш важливими для порівняльної оцінки є показники рентабельності, обчислені відносно чистого прибутку до всього майна чи до величини власних засобів підприємства. Величина чистого прибутку визначається за даними звіту підприємства про фінансові результати (форма № 2 річної та квартальної звітності) за формулою: (3.3) де - податок на прибуток;

До другої групи включені показники оцінки ефективності управління підприємством. Розглядаються 4 найбільш загальні показники. Ефективність визначається відношенням прибутку до всього обороту (усієї реалізації) підприємства чи тільки до виручки від реалізації продукції (робіт, послуг) без податку на додану вартість. При цьому використовуються показники прибутку від усієї реалізації; прибуток від реалізації продукції; чистий прибуток; балансовий прибуток. До третьої групи включені показники оцінки ділової активності підприємства. Віддача всіх активів (усього капіталу) підприємства визначається відношенням виручки від реалізації продукції до середнього (за період підсумку) балансу. Віддача основних фондів визначається відношенням виручки від реалізації продукції до середньої за період вартості основних

Оборотність запасів і витрат визначається відношенням виручки від реалізації продукції до середньої за період вартості запасів і витрат. Оборотність дебіторської заборгованості визначається відношенням виручки від реалізації продукції до середньої за період суми дебіторської заборгованості. Оборотність найбільш ліквідних активів визначається відношенням виручки від реалізації продукції до середньої за період суми найбільш ліквідних активів, тобто коштів і короткострокових фінансових вкладень. Віддача власного капіталу визначається відношенням виручки від реалізації продукції до середньої за період величини джерел власних засобів. До четвертої групи включені показники оцінки ліквідності й ринкової стійкості підприємства. Коефіцієнт покриття визначається відношенням суми оборотних коштів до суми поточних зобов'язань. Коефіцієнт ліквідності визначається відношенням суми коштів, короткострокових вкладень і дебіторської заборгованості до суми поточних зобов'язань. Індекс постійного активу визначається відношенням вартості основних засобів та інших позаоборотних активів до джерел власних засобів. Коефіцієнт автономії (фінансової незалежності) підприємства визначається відношенням суми власних засобів до підсумку балансу. Забезпеченість запасів і витрат власними оборотними коштами визначається відношенням суми власних оборотних коштів до вартості запасів і витрат. При характеристиці ринкової стійкості акціонерних компаній доречно використовувати відносні показники: чистий прибуток на 1 акцію, дивіденди на 1 акцію, дивіденди на 1 акцію до ринкового курсу акції тощо. Підкреслимо одну важливу обставину. Серед вихідних показників оцінки є підсумкові, результативні показники, що характеризують обсяг реалізації продукції, прибуток і т.ін. за звітний період. Разом з тим, показники балансу мають одномоментний характер, тобто обчислені на початок і кінець звітного періоду. Оскільки, усі вихідні показники, що занесені в табл. 3.3, є відносними, виникає необхідність методологічного обґрунтування порядку їхнього розрахунку. Очевидно, що немє сенсу здійснювати розрахунок цих показників на початок періоду, тому що дані про прибуток і обсяг продажів існують тільки за поточний звітний період. Тому показники табл. 3.3. розраховуються або на кінець періоду (року), або до всереднених значень статей балансу. Після набору деякої статистики для фінансового аналізу (бухгалтерських звітів за ряд років) доцільно організувати і підтримувати автоматизовану базу даних вихідних показників для рейтингової оцінки, розрахованих за даними балансу на кінець кожного звітного періоду або з усереднених даних за кожним : ПерІОДОМ. В основі розрахунку підсумкового показника рейтингової оцінки лежить порівняння підприємств за кожним показником фінансового стану, рентабельності та діловій активності з умовним еталонним підприємством, що має найкращі результати за всіма порівнюваними показниками. Таким чином, базою відліку для одержання рейтингової оцінки стану справ підприємства є не суб'єктивні припущення експертів, а сформовані в реальній ринковій конкуренції найбільш високі результати з усієї сукупності порівнюваних об'єктів. Еталоном порівняння, ніби, є самий щасливий конкурент, в якого всі показники найкращі. Такий підхід відповідає практиці ринкової економії, де кожен самостійний товаровиробник прагне до того, щоб за всіма показниками діяльності виглядати краще за свого конкурента. Якщо суб'єктів ринкових відносин цікавлять тільки цілком визначені об'єкти господарської діяльності (наприклад, потенційного інвестора можуть цікавити показники роботи тільки цукрових заводів, кондитерських фабрик чи скляних заводів тощо.), то еталонне підприємство формується з сукупності однотипних об'єктів. Однак у більшості випадків еталонне підприємство може формуватися з показників роботи об'єктів, що належать до різних галузей діяльності. Це не є перешкодою для застосування методу оцінки, тому що фінансові показники порівнянні і для різнорідних об'єктів господарювання. У загальному вигляді алгоритм порівняльної рейтингової оцінки фінансового стану, рентабельності та ділової активності підприємства може бути поданий послідовністю таких дій: 1. Вихідні дані надаються у вигляді матриці 2. За кожним показником знаходиться максимальне значення і 1. Вихідні показники матриці

де 2. Для кожного аналізованого підприємства значення його рейтингової

де

Найвищий рейтинг має підприємство з мінімальним значенням R. Для застосування даного алгоритму на практиці ніяких обмежень кількості порівнюваних показників і підприємств не передбачено. Викладений алгоритм одержання рейтингової оцінки фінансового стану, рентабельності й ділової активності підприємства може застосовуватися для порівняння підприємств на дату складання балансу (за даними на кінець періоду) чи в динаміці. У першому випадку вихідні показники, що ввійшли в таблицю 3.3, розраховуються за даними балансу та фінансової звітності на кінець періоду. Відповідно і рейтинг підприємства визначається на кінець періоду. У другому випадку вихідні показники таблиці 3.3 розраховуються як темпові коефіцієнти зростання: дані на кінець періоду поділяються на значення відповідного показника на початок періоду або середнє значення показника звітного періоду поділяється на середнє значення відповідного показника попереднього періоду (чи іншої бази порівняння). Таким чином, одержуємо не тільки оцінку поточного стану підприємства на визначену дату але й оцінку його зусиль і здібностей зі зміни цього стану в динаміці, на перспективу. Така оцінка є надійним вимірником зростання конкурентоспроможності підприємства в даній галузі діяльності. Вона також визначає більш ефективний рівень використання всіх його виробничих і фінансових ресурсів. Можливе також включення в таблицю 3.3 одночасно як моментних, так і темпових показників (тобто подвоєння кількості вихідних показників), що дозволяє отримати узагальнену рейтингову оцінку, що характеризує як стан, так і динаміку фінансово-господарської діяльності підприємства. Дані таблиці 3.3 можуть бути розширені за рахунок занесення в неї додаткових показників із довідок, що подаються підприємствами в банки і податкові інспекції, із форм статистичної звітності та з інших джерел. Особливістю системи показників, пропонованої в таблиці 3.3, є те, що майже всі вони мають однакову спрямованість (за винятком індексу постійного активу, динаміка якого носить досить складний характер). Це означає, що чим вищий рівень показника або чим вищий темп його зростання, тим кращий фінансовий стан оцінюваного підприємства. Тому при розширенні пропонованої системи за рахунок включення в неї нових показників необхідно стежити, щоб ця умова не порушувалася. Таблиця 3.3 Система вихідних показників для реитингової оцінки за даними публічної звітності

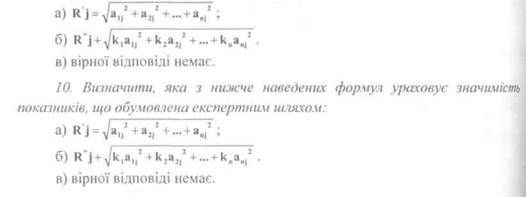

де Формула (3.6) визначає рейтингову оцінку для j-ro аналізованого підприємства за максимальним віддаленням від початку координат, а не за мінімальним відхиленням від підприємства-еталона. У спрощеному розумінні це значить, що найвищий рейтинг має підприємство, у якого сумарний результат по всіх односпрямованих показниках вищий, ніж у інших. Формула (3.7) є модифікацією формули (3.6). Вона враховує значимість показників, що обумовлена експертним шляхом. Необхідність уведення вагових коефіцієнтів для окремих показників з'являється при диференціації оцінки відповідно до потреб користувачів. Формула (3.8) є аналогічною модифікацією основної формули розрахунку рейтингу. Вона враховує значимість окремих показників при розрахунку рейтингової оцінки щодо підприємства-еталона. Отже, підкреслимо деякі переваги пропонованої методики рейтингової оцінки фінансового стану, рентабельності й ділової активності підприємства. По-перше, пропонована методика базується на комплексному, багатомірному підході до оцінки такого складного явища, як фінансова діяльність підприємства. По-друге, рейтингова оцінка фінансової діяльності підприємства здійснюється на основі даних публічної звітності підприємства. Для її одержання використовуються найважливіші показники фінансової діяльності, що застосовуються на практиці в ринковій економіці. По-третє, рейтингова оцінка є порівняльною. Вона враховує реальні досягнення всіх конкурентів. По-четверте, для одержання рейтингової оцінки використовується гнучкий обчислювальний алгоритм, що реалізує можливості математичної моделі порівняльної комплексної оцінки виробничо-господарської діяльності підприємства, що пройшов широку апробацію на практиці. Пропонована методика робить кількісно вимірною оцінку надійності ділового партнера за результатами його поточної та попередньої діяльності, однак її застосування обмежене, в основному, сферою матеріального виробництва. Обмеження, пов'язане з набором вихідних показників для рейтингової оцінки.

Наприклад, з 1978 р. у США для оцінки банків використовується рейтингова система CAMEL. Ця система містить у собі всі найважливіші компоненти стійкості банку, вона проста і доступна для розуміння, стандартизована й однозначно сприймається всіма контролюючими органами нагляду за банківською діяльністю. В основу системи CAMEL покладені розробки Федеральної Резервної системи, Контролера грошового обігу і Федеральної корпорації зі страхування депозитів - відомих агентств по банківському нагляду. Назва Рейтингової системи CAMEL утворена з п'яти початкових букв компонентів, що аналізуються. С - це показник достатності капіталу, що визначає розмір власного капіталу банку, необхідний для гарантії вкладників і відповідності реального розміру капіталу необхідному. А - показник якості активів, що визначає ступінь зворотності» активів і позабалансових статей, а також фінансовий вплив проблемних позик. М - показник якості управління (менеджменту), за допомогою якого оцінюється система банківського менеджменту на основі ефективності роботи, глибини і дотримання законів та інструкцій. Е - показник дохідності чи прибутковості, з позицій її достатності для майбутнього росту банку. L - показник ліквідності, що визначає чи досить ліквідний банк, щоб виконувати звичайні і форс-мажорні зобов'язання. Деякі з показників CAMEL можуть бути визначені заочно, на основі документів, що надходять у Центральний банк, інші ж вимагають наглядової перевірки на місці для з'ясування повної картини. Таким чином, оцінка стану банку за допомогою даної системи може бути поточним процесом, хоча найкраще її проводити наприкінці наглядової перевірки. Кожен показник одержує бал від «1» (добре) до «5» (незадовільно). Оцінки показників поділяються на 5 груп для одержання зведеної оцінки. Зведена оцінка дає банківському супервізору чітке уявлення про те, чи є банк у цілому «гарним», «задовільним», «достатнім», «критичним» чи «незадовільним». Найважливішим є те, що зведена оцінка є важливим показником ступеня необхідного втручання, що повинне розпочатися щодо банку з боку контролюючих органів. Рейтингова система CAMEL являє собою стандартизований метод оцінки банків, але її ефективність залежить від уміння й об'єктивності і супервізорів, що здійснюють перевірку й оцінку банків на регулярній основі. Наводимо приклади стандартних оцінок банку:

Діапазон допустимих змін (1,0 - 1,4). - Цілком здоровий у всіх відношеннях; - Отримані дані не мають істотного значення; - Можна не змінювати систему управління; - Стійкий щодо зовнішніх економічних і фінансових потрясінь; - Немає необхідності у втручанні органів нагляду. Зведений рейтинг = 2. Діапазон допустимих змін (1,5 - 2,4). - Практично цілком здоровий; - Отримані критичні дані не мають істотного значення; - Можна змінити стиль управління; - Стабільний. Втручання органів банківського нагляду обмежене і здійснюється лише в тому обсязі, який необхідний для виправлення виявлених недоліків. Зведений рейтинг = 3. Діапазон допустимих змін (2,5 - 3,4). - Наявність фінансових, операційних чи технічних недоліків, що варіюють від допустимих рівнів до незадовільних; - Уразливий в умовах несприятливої динаміки економічної ситуації; - Може легко збанкрутувати, якщо прийняті заходи для подолання недоліків виявляються неефективними; - Необхідне додаткове втручання органів банківського нагляду з метою усунення недоліків. Зведений рейтинг = 4. Діапазон допустимих змін (3,5 - 4,4). - Серйозні фінансові проблеми; - Збереження нездорової ситуації при відсутності належної уваги до фінансових проблем; - Без проведення коригувальних заходів сформована ситуація може призвести до підриву життєздатності у майбутньому;

- Велика ймовірність банкрутства; - Необхідні ретельний нагляд і контроль, а також конкретний план подолання виявлених недоліків. Зведений рейтинг = 5. Діапазон допустимих змін (4,5 - 5,5). - Велика ймовірність банкрутства найближчим часом; - Виявлені недоліки настільки небезпечні, що необхідна термінова підтримка з боку акціонерів чи інших фінансових джерел; - Без проведення коригувальних заходів імовірніше всього буде ліквідований, об'єднаний з іншими або виставлений на продаж. Відповідно до цієї методики надійність банків оцінюється за 5 критеріями (коефіцієнтах стійкості фінансового стану банку). Рейтингове число для оцінки ступеня надійності банку визначається за такою формулою:

виданих кредитів; к4- генеральний коефіцієнт ліквідності, дорівнює відношенню ліквідних активів і захищеного капіталу до сумарних зобов'язань банку; k5 - коефіцієнт захищеності капіталу, дорівнює відношенню захищеного капіталу до власного капіталу банку; кб - коефіцієнт фондової капіталізації прибутку, дорівнює відношенню власного капіталу банку до грошей, внесених засновниками. Із погляду надійності «оптимальним» вважається банк, у якого обсяг виданих кредитів не перевищує власного капіталу; кошти на розрахункових рахунках клієнтів цілком забезпечені ліквідними активами; ризику піддається не більше третини всіх довірених йому коштів; сукупні зобов'язання цілком забезпечені ліквідними активами, нерухомістю і цінностями; капітал цілком інвестований у нерухомість і цінності; сума, спрямована на розвиток, утроє перевищує внески. КОНТРОЛЬНІ ЗАПИТАННЯ 1. Яка головна мета комплексного фінансового аналізу прибутковості (рентабельності) підприємства? 2. Визначте головні етапи комплексного фінансового аналізу прибутковості (рентабельності) підприємства. 3. Визначте в чому полягає сутність та алгоритм методики комплексної оцінки ефективності господарської діяльності. 4. Наведіть схему факторів, показників і кінцевих результатів інтенсифікації та ефективності господарської діяльності. 5. Як проводиться розрахунок динаміки якісних показників використання ресурсів? 6. Як проводиться розрахунок показників інтенсифікації використання ресурсів? 7. Як проводиться розрахунок показників інтенсифікації виробництва? 8. Як проводиться розрахунок показників співвідношення приросту ресурсу у розрахунку на один відсоток приросту обсягу виробництва. 9. Як проводиться розрахунок частки впливу інтенсивності на приріст (обсягу виробництва продукції?

10. Як проводиться розрахунок відносної економії ресурсів? 11. Як проводиться розрахунок комплексної оцінки всебічної інтенсифікації виробництва?

1. Головною метою комплексного фінансового аналізу є: а) визначення факторів подальшого зниження собівартості; б) визначення загальної рейтингової оцінки фінансового стану підприємства та в) визначення факторів подальшого економічного зростання. 2. Головними етапами комплексного фінансового аналізу прибутковості є: а) розрахунок динаміки якісних показників використання ресурсів; б) розрахунок динаміки якісних показників використання ресурсів; в) розрахунок показників прибутковості; розрахунок показників 3. Сутність методики комплексної оцінки ефективності господарської а) збір і аналітична обробка вихідної інформації за період часу, що б) визначення показників ліквідності; в) визначення стану підприємства на ринку цінних паперів; г) визначення продуктивності праці. 4. Який показник визначається за формулою рн - податок на прибуток; а) величина чистого прибутку; б) величина балансового прибутку; в) величина прибутку від реалізації нематеріальних активів.

а) показники оцінки прибутковості господарської діяльності; показники б) загальна рентабельність, чиста рентабельність, рентабельність власного 6. У США з 1978 p. використовуються для оцінки банків такі рейтингові а) SWIFT; б) модель Міллера-Орра; в) CAMEL. 7. Значення рейтингової оцінки підприємства визначається за формулою:

б)

8. У результаті рейтингової оцінки найвищий рейтинг має підприємство а) мінімальним значенням Rj; б) максимальним значенням Rj. 9. Яка з нижче наведених формул визначає рейтингову оцінку для j-го

Закінчення таблиці 1

|

ефективності використання виробничих і фінансових ресурсів, стану й розміщення коштів, їхніх джерел та інші показники. Точна й об'єктивна оцінка фінансового стану не може базуватися на довільному наборі показників. Тому вибір і обгрунтування вихідних показників фінансово-господарської діяльності повинні здійснюватися відповідно до досягнень теорії фінансів підприємства, виходити з цілей оцінки, потреб суб'єктів управління в аналітичній оцінці. У таблиці 3.3 подається набір вихідних показників для загальної порівняльної оцінки.

ефективності використання виробничих і фінансових ресурсів, стану й розміщення коштів, їхніх джерел та інші показники. Точна й об'єктивна оцінка фінансового стану не може базуватися на довільному наборі показників. Тому вибір і обгрунтування вихідних показників фінансово-господарської діяльності повинні здійснюватися відповідно до досягнень теорії фінансів підприємства, виходити з цілей оцінки, потреб суб'єктів управління в аналітичній оцінці. У таблиці 3.3 подається набір вихідних показників для загальної порівняльної оцінки. - балансовий прибуток підприємства;

- балансовий прибуток підприємства; - чистий прибуток підприємства, тобто прибуток, що залишається у

- чистий прибуток підприємства, тобто прибуток, що залишається у засобів і нематеріальних активів. Оборотність оборотних фондів (кількість оборотів) визначається відношенням виручки від реалізації продукції до середньої за період вартості оборотних коштів.

засобів і нематеріальних активів. Оборотність оборотних фондів (кількість оборотів) визначається відношенням виручки від реалізації продукції до середньої за період вартості оборотних коштів. тобто таблиці, де в

тобто таблиці, де в стандартизуються відносно відповідного І

стандартизуються відносно відповідного І (3.4)

(3.4) - стандартизовані показники стану j-ro підприємства.

- стандартизовані показники стану j-ro підприємства. (3.5)

(3.5) - рейтингова оцінка для j-ro підприємства;

- рейтингова оцінка для j-ro підприємства; - стандартизовані показники j-ro аналізованого підприємств 5. Підприємства упорядковуються (ранжуються) у порядку зменшення рейтингової оцінки.

- стандартизовані показники j-ro аналізованого підприємств 5. Підприємства упорядковуються (ранжуються) у порядку зменшення рейтингової оцінки.

(3.6)

(3.6)

(3.8)

(3.8) - вагові коефіцієнти показників, що визначаються експертом.

- вагові коефіцієнти показників, що визначаються експертом. N = (k1/l) x 45 + (k2/l) x 20 + (k3/3) x 10 + (k4/l) x 15 + (k5/l) x 5 + (k6/3) x 5, де N - рейтингове число, що характеризує ступінь надійності банку. Для «оптимального» банку N= 100; k1 -розмір капіталу банку; к2 - коефіцієнт миттєвої ліквідності; к3 - крос-коефіцієнт, дорівнює відношенню всіх зобов'язань банку до

N = (k1/l) x 45 + (k2/l) x 20 + (k3/3) x 10 + (k4/l) x 15 + (k5/l) x 5 + (k6/3) x 5, де N - рейтингове число, що характеризує ступінь надійності банку. Для «оптимального» банку N= 100; k1 -розмір капіталу банку; к2 - коефіцієнт миттєвої ліквідності; к3 - крос-коефіцієнт, дорівнює відношенню всіх зобов'язань банку до

-рейтингова оцінка j-го підприємства):

-рейтингова оцінка j-го підприємства):